Nội dung toàn văn Công văn 10051/CT-TTHT 2017 hoàn thuế giá trị gia tăng hàng nhập khẩu nộp thừa Hồ Chí Minh

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 10051/CT-TTHT | Thành phố Hồ Chí Minh, ngày 13 tháng 10 năm 2017 |

Kính gửi: Công ty TNHH Thương mại Dịch vụ Phúc Hải

Địa chỉ: số 278/35 Tô Hiến Thành, Phường 15, Quận 10, TP. HCM

Mã số thuế: 0302113384

Trả lời văn bản số 02/CV/HT-PHC ngày 18/09/2017 của Công ty về hoàn thuế giá trị gia tăng (GTGT) đối với hàng hóa nhập khẩu nộp thừa, Cục Thuế TP có ý kiến như sau:

Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT;

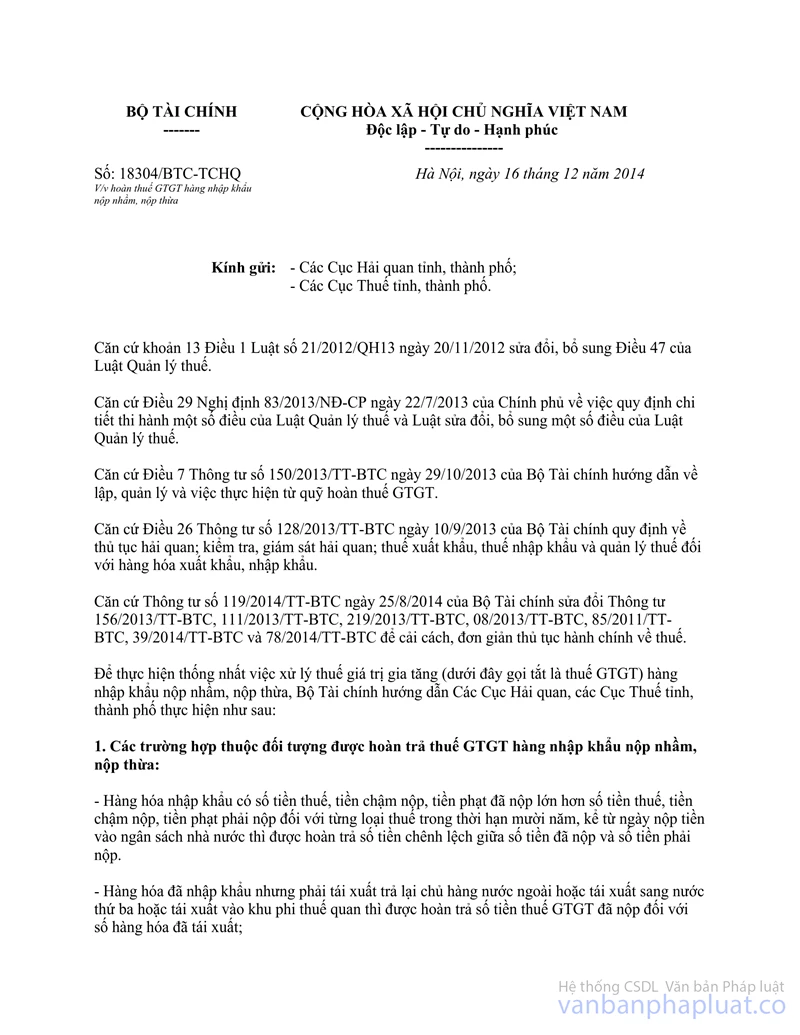

Căn cứ Điểm 3 công văn số 18304/BTC-TCHQ ngày 16/12/2014 của Bộ Tài chính về hoàn thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa quy định thẩm quyền hoàn trả thuế:

“Cơ quan Hải quan thực hiện hoàn trả thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa cho doanh nghiệp đối với những tờ khai đăng ký từ ngày 01/01/2014 (Thời điểm Thông tư số 150/2013/TT-BTC có hiệu lực thi hành) trở đi và những tờ khai mà đến nay doanh nghiệp chưa kê khai, khấu trừ, hoàn thuế với cơ quan Thuế.

Trường hợp cơ quan Hải quan đã xác nhận số thuế GTGT nộp nhầm, nộp thừa khâu nhập khẩu và doanh nghiệp đã kê khai, khấu trừ, hoàn thuế với cơ quan Thuế thì không xử lý điều chỉnh khấu trừ và thu hồi hoàn thuế.”

Căn cứ quy định trên, trường hợp Công ty theo trình bày, nhập khẩu 03 lô hàng hóa (điện thoại di động) trong năm 2015, 2016, đã nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu. Sau đó, Công ty phát hiện hàng bị lỗi kỹ thuật nên đã có thỏa thuận với nhà cung cấp và đã xuất trả lại hàng hóa cho nhà cung cấp thì đề nghị Công ty liên hệ cơ quan hải quan để được xem xét hướng dẫn hoàn thuế GTGT nộp thừa khâu nhập khẩu theo công văn số 18304/BTC-TCHQ nêu trên.

Cục thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

| KT. CỤC TRƯỞNG |