Nội dung toàn văn Công văn 12071 TC/CST thuế nhập khẩu mặt hàng thực phẩm bổ sung

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số 12071 TC/CST | Hà Nội, ngày 19 tháng 11 năm 2003 |

Kính gửi: Công ty Dược phẩm Đông Nam Á

Trả lời công văn số 1492/ĐNA ngày 24/10/2003 và công văn số 1495/ĐNA ngày 1/11/2003 của Công ty dược phẩm Đông Nam Á về việc thuế nhập khẩu mặt hàng thực phẩm bổ sung, Bộ Tài chính có ý kiến như sau:

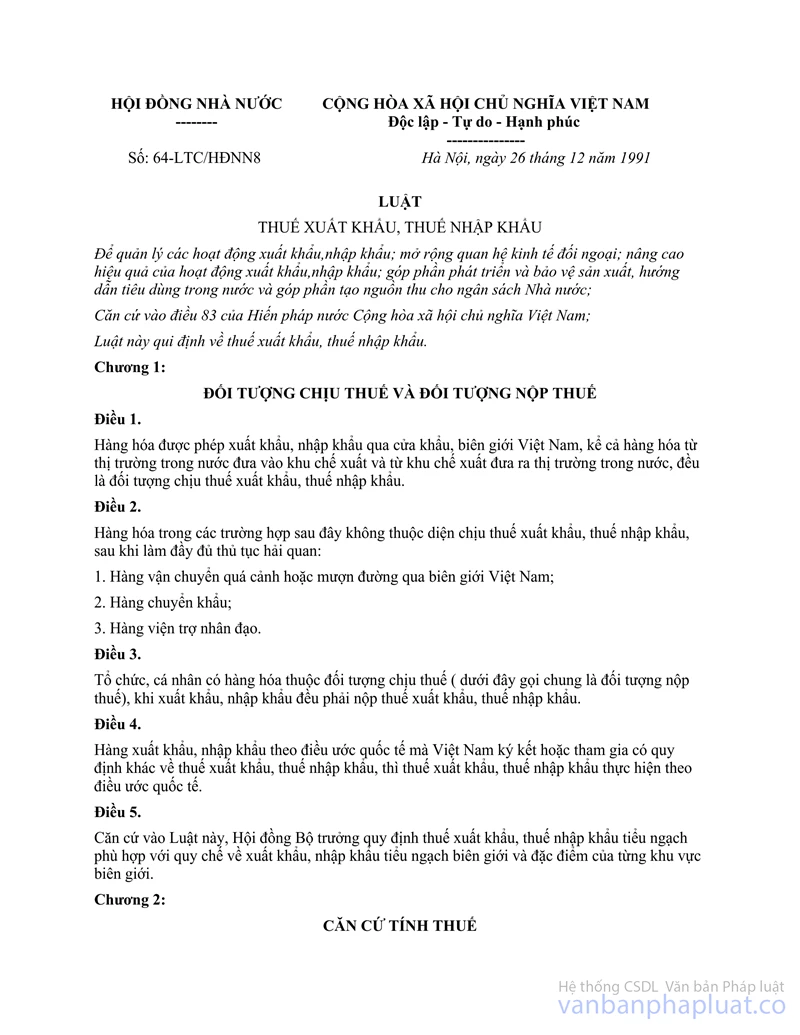

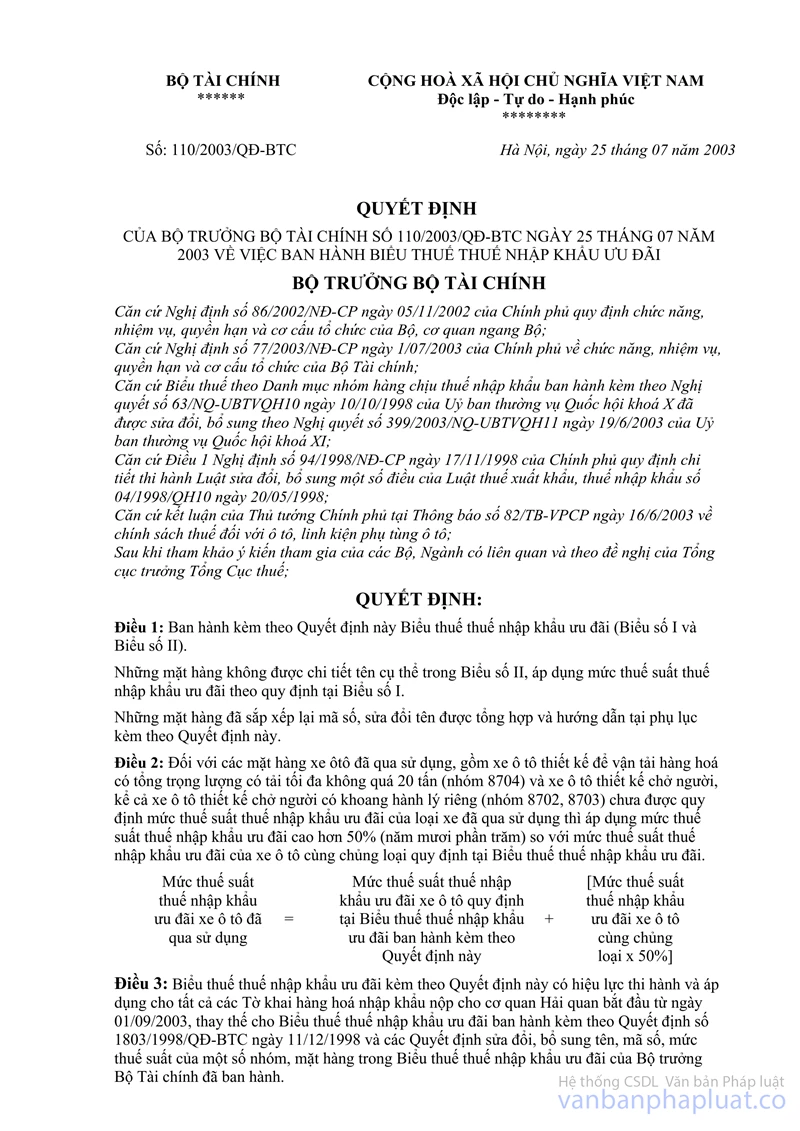

1/ Căn cứ Quyết định số 137/2001/QĐ-BTC ngày 18/12/2001 của Bộ trưởng Bộ Tài chính về việc sửa đổi, bổ sung tên và thuế suất của một số nhóm mặt hàng trong Biểu thuế nhập khẩu ưu đãi; Quyết định số 110/2003/QĐ-BTC ngày 25/7/2003 của Bộ trưởng Bộ Tài chính về việc ban hành Biểu thuế thuế nhập khẩu ưu đãi; Tham khảo chú giải Danh mục HS của Hội đồng Hải quan Thế giới, thì:

Mặt hàng thực phẩm bổ sung có thành phần chiết xuất từ cây cỏ và vitamin thuộc chương 21, nhóm 2106; nhập khẩu trước 1/9/2003 thực hiện theo Quyết định số 137/2001/QĐ-BTC của Bộ trưởng Bộ Tài chính, thuộc mã số 21069090 “Loại khác”, thuế suất thuế nhập khẩu ưu đãi là 30% (ba mươi phần trăm); nhập khẩu ngày 1/9/2003 trở đi thì thực hiện theo Biểu thuế thuế nhập khẩu ưu đãi ban hành kèm Quyết định số 110/QĐ-BTC của Bộ trưởng Bộ Tài chính. Đề nghị Công ty dược phẩm Đông Nam Á thực hiện nộp thuế nhập khẩu theo đúng quy định.

2/ Căn cứ Điều 21, 22 Luật thuế xuất khẩu, thuế nhập khẩu được Quốc hội thông qua ngày 26/12/1991; Điều 19, 20 Nghị định số 54/CP ngày 28/8/1993 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu và Luật sửa đổi bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu, thì:

Trường hợp Công ty dược phẩm Đông Nam Á không đồng ý với Quyết định của cơ quan thu thuế thì có quyền khiếu nại lên Tổng Cục Hải quan. Cán bộ thuế do thiếu tinh thần trách nhiệm hoặc cố tình xử lý sai, gây thiệt hại cho người nộp thuế thì phải bồi thường cho người bị thiệt hại.

Bộ Tài chính có ý kiến để Công ty dược phẩm Đông Nam Á được biết và thực hiện theo đúng chế đọ quy định hiện hành./.

| TUQ. BỘ TRƯỞNG BỘ TÀI CHÍNH |