Nội dung toàn văn Công văn 1262/TCT-CS vướng mắc chính sách thuế giá trị gia tăng

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1262/TCT-CS | Hà Nội, ngày 13 tháng 4 năm 2011 |

Kính gửi: Cục Thuế thành phố Hồ Chí Minh

Tổng cục Thuế nhận được công văn số 396/CT-TTHT ngày 17/1/2011 của Cục Thuế TP Hồ Chí Minh nêu vướng mắc khi thực hiện chính sách thuế GTGT và TNDN. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

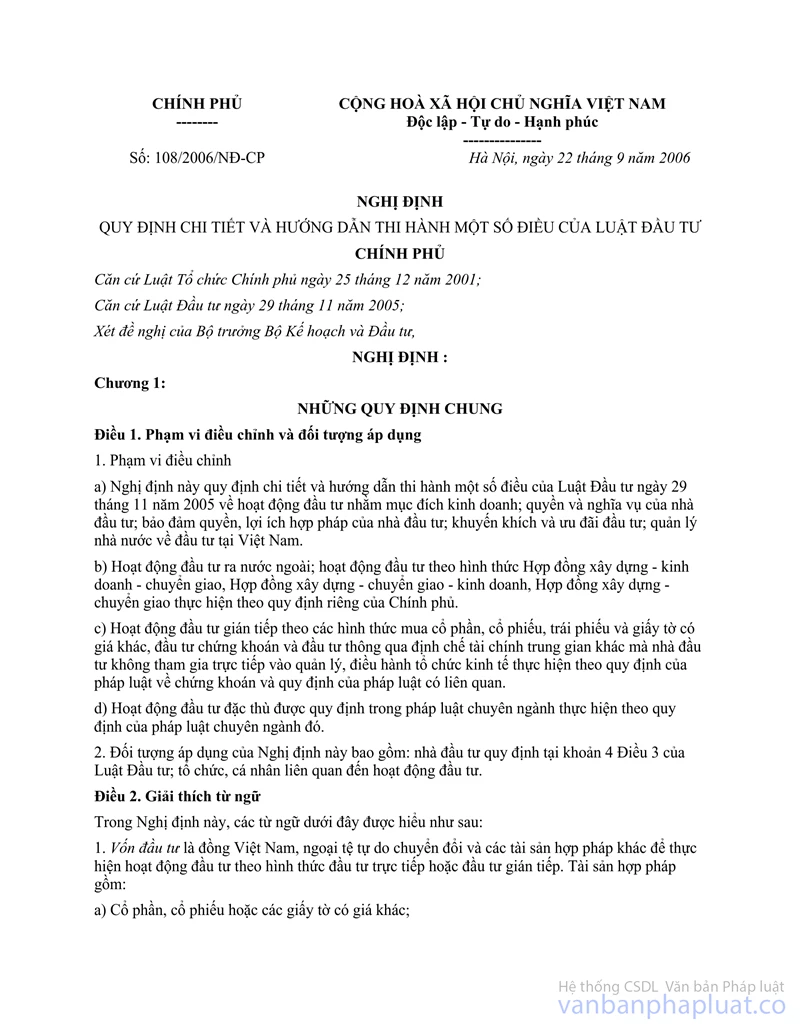

Tại Điều 65 Nghị định 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật đầu tư quy định: "1. Tổ chức kinh tế có quyền chuyển nhượng vốn của mình trong doanh nghiệp và thực hiện thủ tục đăng ký thành viên, đăng ký cổ đông trong sổ đăng ký thành viên, sổ đăng ký cổ đông theo quy định của Luật Doanh nghiệp và pháp luật có liên quan.

Đối với doanh nghiệp có vốn đầu tư nước ngoài, khi chuyển nhượng vốn doanh nghiệp phải thông báo cho cơ quan cấp Giấy chứng nhận đầu tư về việc chuyển nhượng vốn để điều chỉnh Giấy chứng nhận đầu tư".

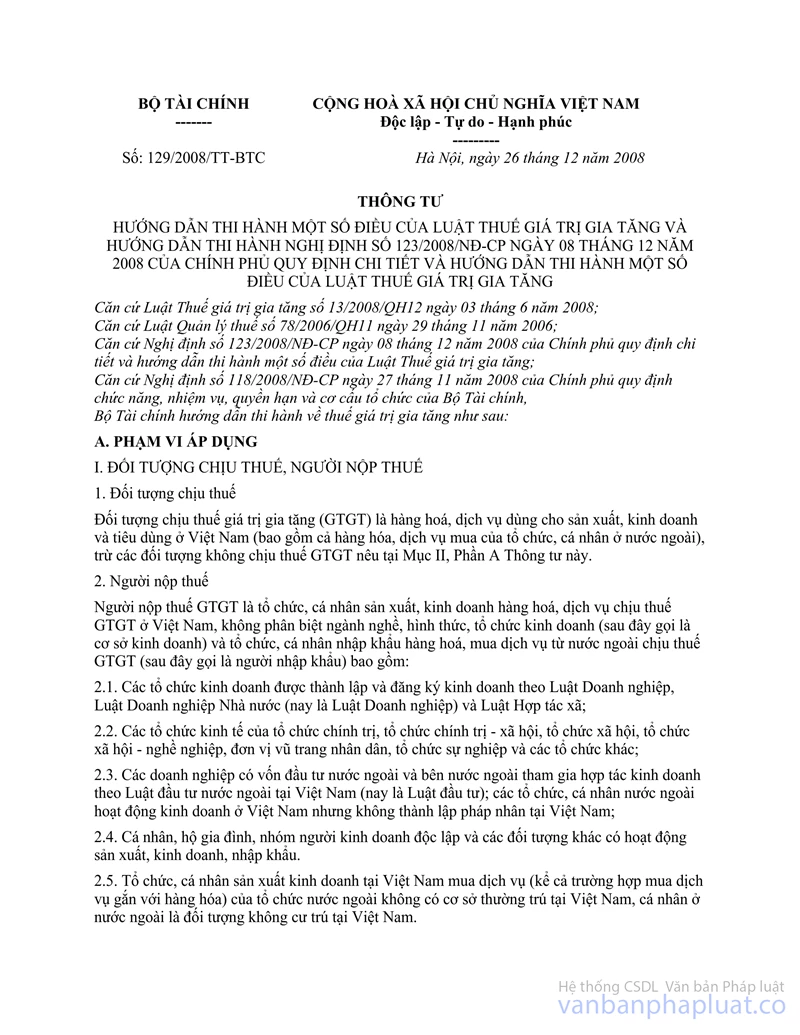

Tại điểm 8.c mục II phần A Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn: "c) Chuyển nhượng vốn bao gồm việc chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất kinh doanh, chuyển nhượng chứng khoán và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật,, thuộc đối tượng không chịu thuế GTGT.

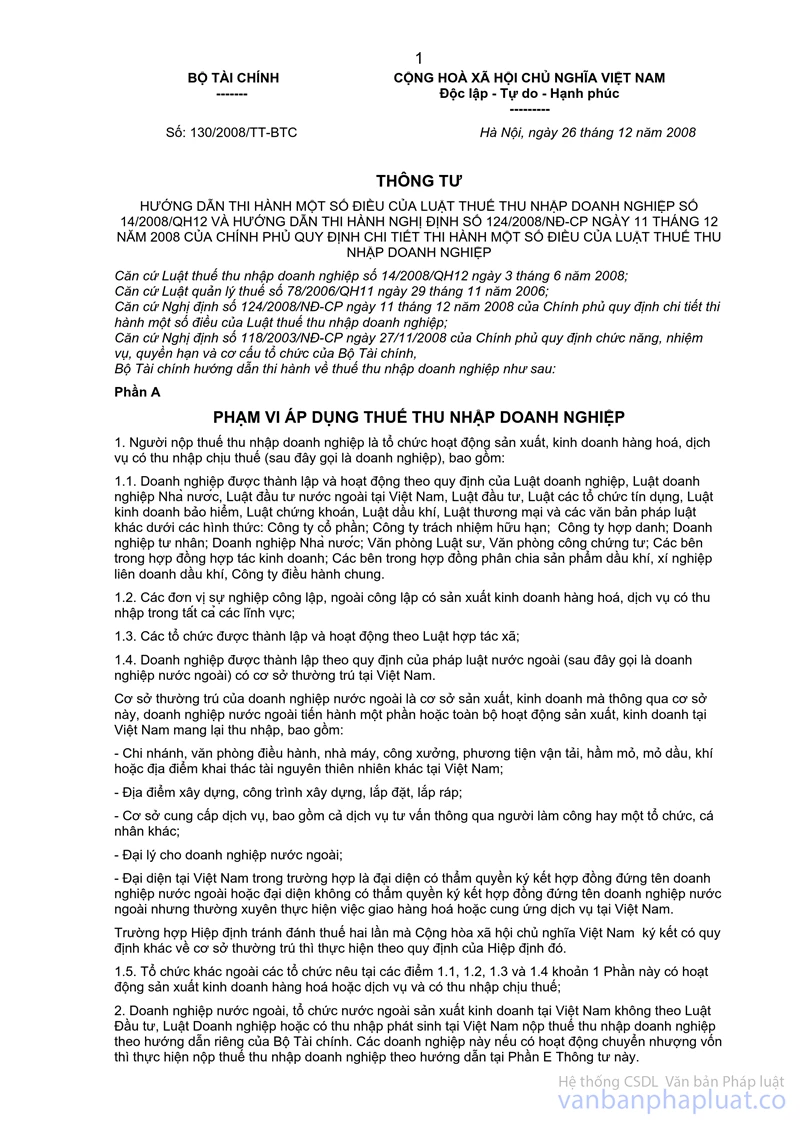

Tại điểm 1.1 phần E Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn: "1.1. Thu nhập từ chuyển nhượng vốn của doanh nghiệp là thu nhập có được từ chuyển nhượng một phần hoặc toàn bộ số vốn của doanh nghiệp đã đầu tư cho một hoặc nhiều tổ chức, cá nhân khác (bao gồm cả trường hợp bán toàn bộ doanh nghiệp)".

Căn cứ hướng dẫn trên, các trường hợp Cục Thuế TP. Hồ Chí Minh nêu chưa đủ căn cứ xác định là hoạt động chuyển nhượng vốn. Đề nghị Cục Thuế TP. Hồ Chí Minh căn cứ vào văn bản quy phạm pháp luật ở từng thời kỳ về thuế GTGT, thuế TNDN và tình hình thực tế để hướng dẫn đơn vị cho phù hợp.

Tổng cục Thuế trả lời để Cục thuế thành phố Hồ Chí Minh biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |