Nội dung toàn văn Công văn 12765/BTC-CST 2018 thuế nhập khẩu mặt hàng trứng cá tầm dùng để nhân giống

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 12765/BTC-CST | Hà Nội, ngày 17 tháng 10 năm 2018 |

Kính gửi: Hiệp hội Phát triển Cá nước lạnh Lâm Đồng

Trả lời công văn số 21/CV-HHPTCNL ngày 22/8/2018 của Hiệp hội Phát triển các nước lạnh Lâm đồng về việc xem xét mức thuế nhập khẩu trứng cá tầm đã thụ tinh để nhân giống, Bộ Tài chính có ý kiến như sau:

1. Về kiến nghị miễn thuế nhập khẩu trứng cá tầm làm giống để phát triển sản xuất (thuế nhập khẩu trứng giống cá tầm các loại là 0%)

Ngày 12/4/2018 Bộ Tài chính đã có công văn số 4247/BTC-CST trả lời Hội nghề cá Việt Nam, Hiệp hội phát triển cá nước lạnh tỉnh Lâm Đồng, Công ty TNHH MTV Phi Huỳnh về thuế nhập khẩu mặt hàng trứng cá tầm dùng để nhân giống. Theo đó mặt hàng trứng cá tầm dùng để nhân giống thuộc mã hàng 0511.91.90 có mức thuế suất ưu đãi MFN 5% quy định tại Nghị định số 125/2017/NĐ-CP ngày 16/11/2017 và múc thuế suất ưu đãi đặc biệt từ 0-5% quy định tại các Nghị định thực hiện Hiệp định thương mại tự do.

Căn cứ công ước HS mà Việt Nam là thành viên, căn cứ Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, tham khảo chú giải chi tiết HS của Tổ chức Hải quan thế giới, thì mặt hàng “Trứng cá tầm, dùng làm giống” không phải là “cá, dùng làm giống” nên không thuộc chương 3, nhóm 03.01 như ý kiến của Hiệp hội phát triển cá nước lạnh Lâm Đồng mà thuộc chương 5, nhóm 05.11.

Thông tư số 24/2017/TT-BNNPTNT ngày 15/11/2017 của Bộ Nông nghiệp và Phát triển Nông thôn ban hành bảng mã số HS đối với hàng hóa chuyên ngành xuất khẩu, nhập khẩu thuộc phạm vi quản lý của Bộ Nông nghiệp và Phát triển Nông thôn thì tại Phụ lục 17 về bảng mã số HS giống thủy sản nhập khẩu thông thường đã chi tiết cho các loại cá làm giống như cá song, cá mú.. thuộc nhóm 03.01.

Theo quy định tại Điều 18 Nghị định số 134/2016/NĐ-CP ngày 01/09/2016 quy định chi tiết một số điều và biện pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13: Giống cây trồng; giống vật nuôi; phân bón, thuốc bảo vệ thực vật trong nước chưa sản xuất được, cần thiết nhập khẩu để phục vụ trực tiếp cho hoạt động nông nghiệp, lâm nghiệp, ngư nghiệp được miễn thuế nhập khẩu theo quy định tại khoản 12 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu. Căn cứ để xác định hàng hóa trong nước chưa sản xuất được thực hiện theo quy định của Bộ Kế hoạch và Đầu tư. Căn cứ để xác định hàng hóa nhập khẩu thuộc danh mục giống cây trồng, giống vật nuôi, phân bón; thuốc bảo vệ thực vật cần thiết nhập khẩu thực hiện theo quy định của Bộ Nông nghiệp Và Phát triển nông thôn.

Theo đó, Bộ Tài chính đề nghị Hiệp hội căn cứ quy định tại khoản 12 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, Điều 18 Nghị định số 134/2016/NĐ-CP, Nghị định số 125/2017/NĐ-CP , Nghị định về Biểu thuế nhập khẩu ưu đãi đặc biệt và thực tế hàng hóa nhập khẩu của Hiệp hội để áp dụng chính sách ưu đãi thuế và mức thuế suất thuế nhập khẩu cho phù hợp.

Đối với kiến nghị giảm thuế nhập khẩu MFN mặt hàng trứng cá tầm nhập khẩu dùng để nhân giống xuống 0%: Bộ Tài chính ghi nhận kiến nghị của Hiệp hội để nghiên cứu, phối hợp với các Bộ ngành, báo cáo Chính phủ khi sửa đổi Nghị định số 125/2017/NĐ-CP .

2. Về kiến nghị hoàn trả số tiền thuế nhập khẩu, phạt vi phạm hành chính, tiền phạt chậm nộp tiền thuế nhập khẩu mà các doanh nghiệp đã nộp trước đây

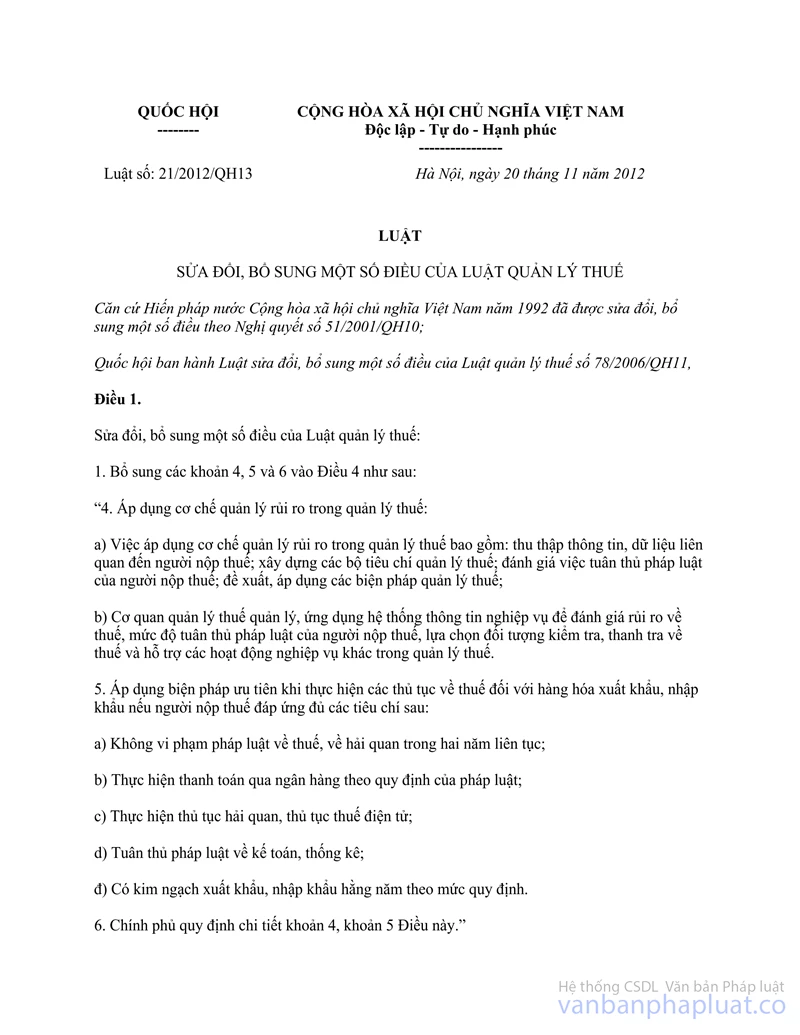

- Khoản 13 Điều 1 Luật số 21/2012/QH13 sửa đổi, bổ sung một số điều của Luật quản lý thuế quy định:

“1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp đối với từng loại thuế trong thời hạn mười năm, kể từ ngày nộp tiền vào ngân sách nhà nước thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ, kể cả việc bù trừ giữa các loại thuế với nhau; hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo; hoặc hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

2. Trường hợp người nộp thuế yêu cầu trả lại số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì cơ quan quản lý thuế phải ra quyết định trả lại số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn năm ngày làm việc, kể từ ngày nhận được văn bản yêu cầu.”

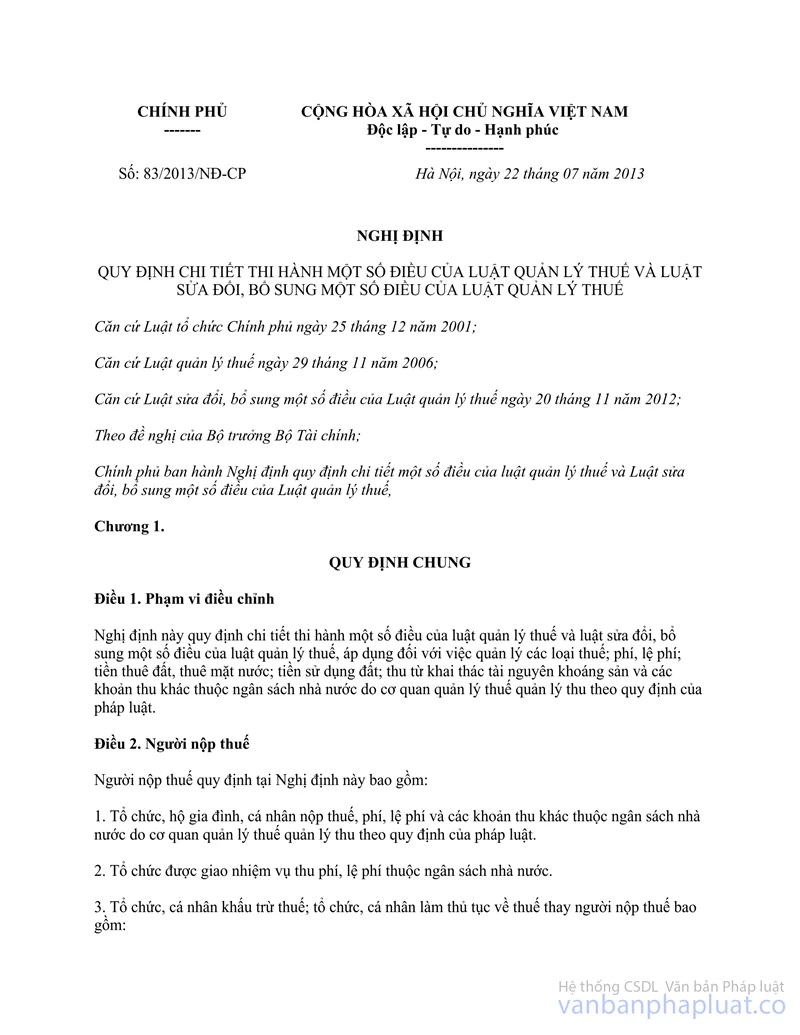

- Điểm a khoản 1 Điều 29 Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật quản lý Thuế và Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế thì tiền thuế, tiền chậm nộp và tiền phạt được coi là nộp thừa khi: “Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp đối với từng loại thuế trong thời hạn mười năm tính từ ngày nộp tiền vào ngân sách nhà nước; trừ trường hợp quy định tại khoản 2 Điều 111 Luật quản lý thuế”.

- Khoản 64 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ trưởng Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu quy định: Tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất khẩu, nhập khẩu được xác định là nộp thừa theo quy định tại Điều 47 Luật quản lý thuế ngày 29/11/2006 được sửa đổi, bổ sung tại khoản 13 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13 ngày 20/11/2012; điểm a khoản 1 Điều 29 Nghị định số 83/2013/NĐ-CP.

Theo đó, Bộ Tài chính đề nghị Hiệp hội căn cứ quy định pháp luật quản lý thuế và pháp luật hải quan nêu trên để thực hiện.

3. Về kiến nghị hỗ trợ nguồn vốn lãi suất thấp để khôi phục hạ tầng thủy sản nhằm kịp thời phát triển cá nước lạnh, đặc biệt là đối với doanh nghiệp bị thiệt hại tiếp cận được vốn vay lãi suất ưu đãi của nhà nước.

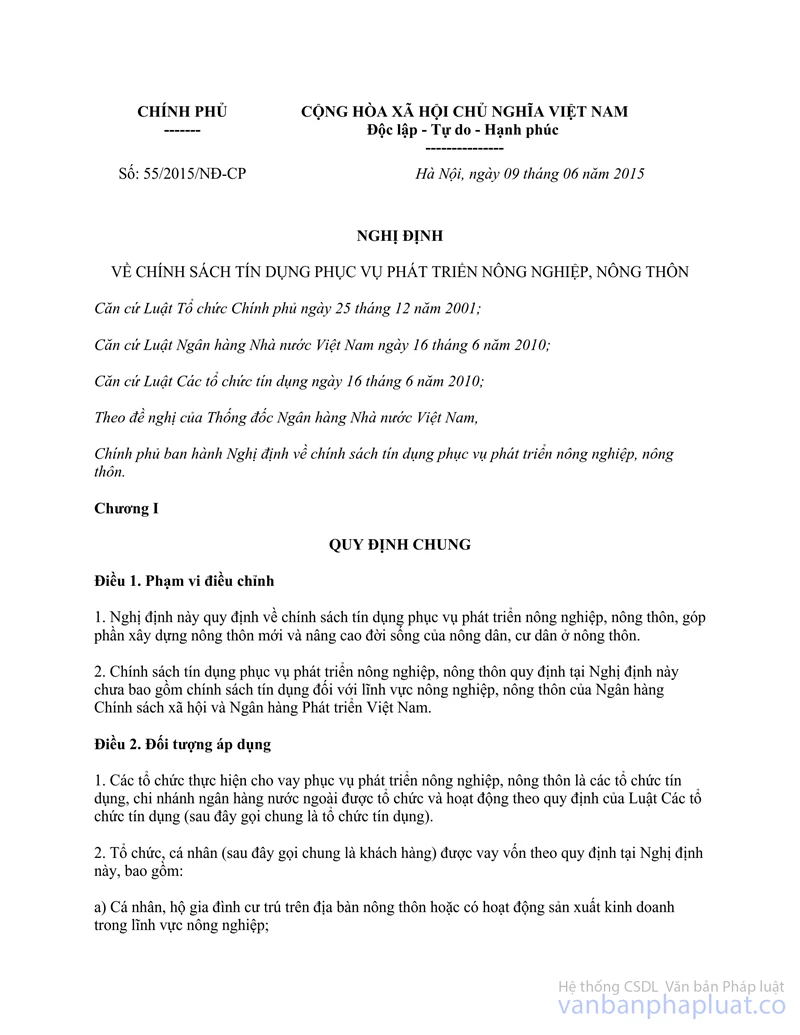

- Ngày 9/6/2015, Chính phủ đã ban hành Nghị định số 55/2015/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn có hiệu lực thi hành từ ngày 25/7/2015 và Nghị định số 116/2018/NĐ-CP ngày 7/9/2018 sửa đổi, bổ sung Nghị định số 55/2015/NĐ-CP.

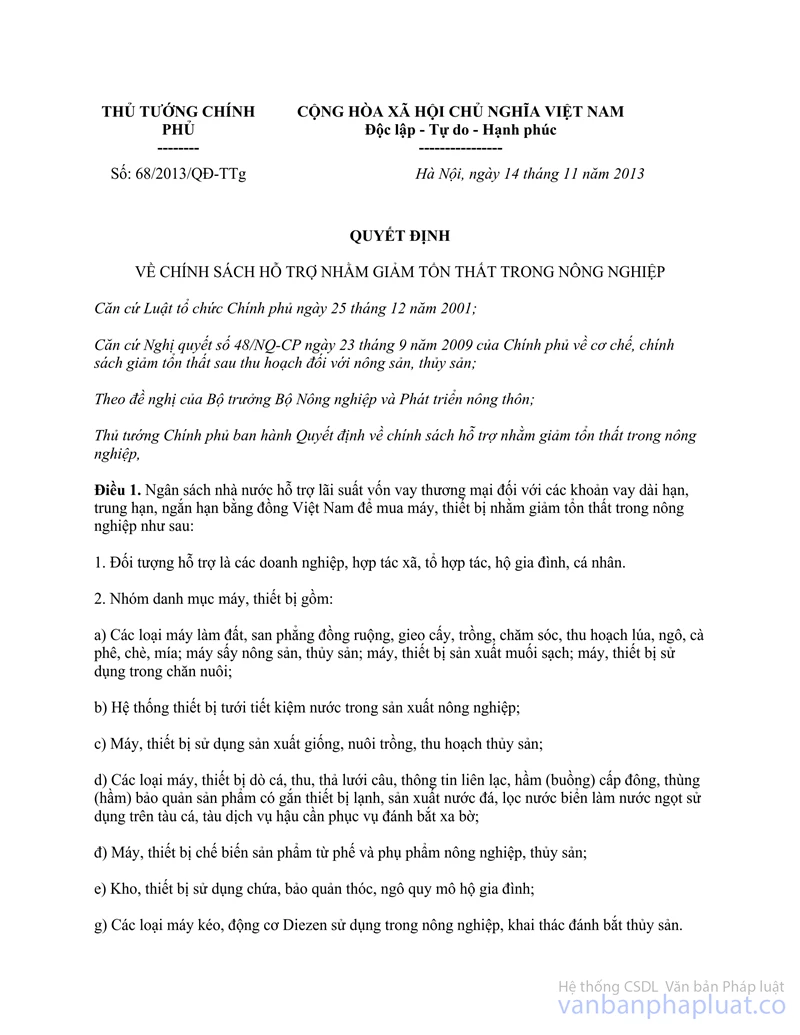

- Ngày 14/11/2013, Thủ tướng Chính phủ đã ban hành Quyết định số 68/2013/QĐ-TTg về chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp có hiệu lực thi hành kể từ ngày 01/01/2014 và thay thế Quyết định số 63/2010/QĐ-TTg và Quyết định số 65/2011/QĐ-TTg.

- Ngày 24/4/2017, Ngân hàng Nhà nước đã có Quyết định số 813/QĐ-NHNN về chương trình vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch theo Nghị quyết số 30/NQ-CP ngày 7/3/2017 của Chính phủ. Ngoài ra, ngày 31/3/2017, Chính phủ ban hành Nghị định số 32/2017/NĐ-CP về tín dụng đầu tư nhà nước (thay thế Nghị định số 75/2011/NĐ-CP ngày 30/8/2011 về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước).

Vì vậy trường hợp các doanh nghiệp kinh doanh các nước lạnh đáp ứng các điều kiện quy định tại các chính sách nêu trên sẽ được hưởng chính sách hỗ trợ về lãi suất.

Bộ Tài chính có ý kiến để Hiệp hội Phát triển các nước lạnh Lâm đồng được biết, thực hiện./.

| TL. BỘ TRƯỞNG |