Nội dung toàn văn Công văn 12954/CT-THNVDT trả lời chính sách thuế nhà đất

TỔNG CỤC THUẾ | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 12954/CT-THNVDT | Hà Nội, ngày 13 tháng 09 năm 2007 |

Kính gửi: | Ông Nguyễn Văn Thu |

Cục thuế thành phố Hà Nội trả lời Đơn của Ông đề ngày 02/09/2007 về việc khiếu nại trả lời chính sách thuế nhà đất của Chi cục thuế huyện Từ Liêm trên địa bàn xã Xuân Đỉnh, huyện Từ Liêm, cụ thể như sau:

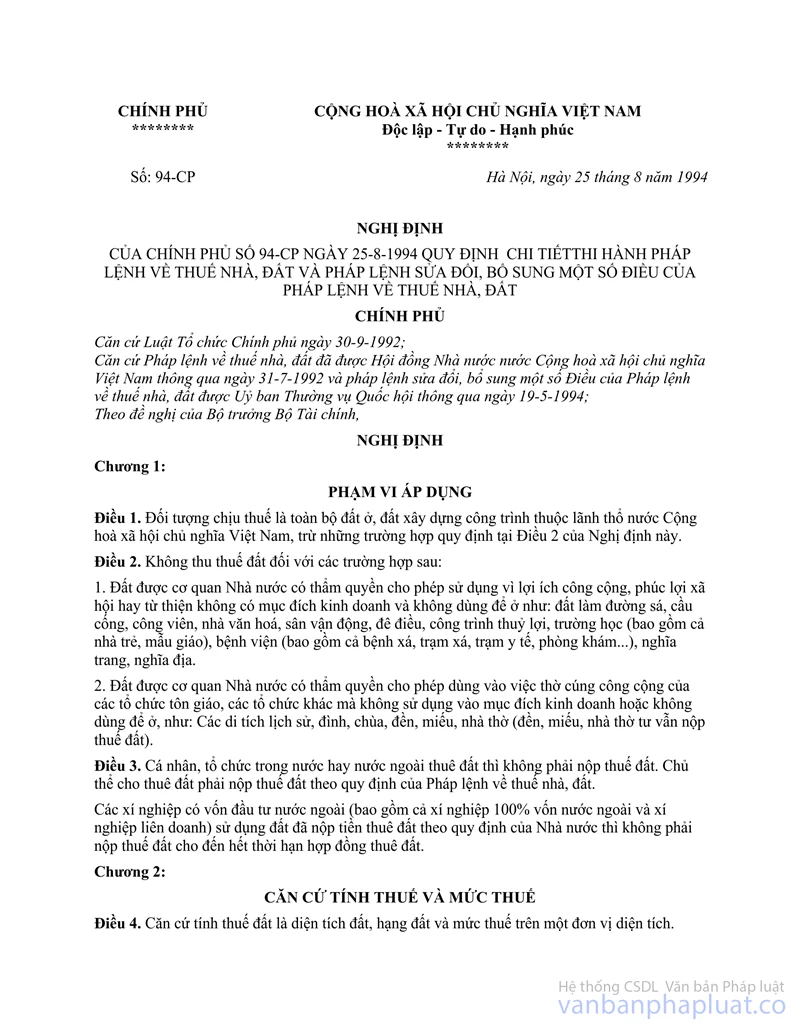

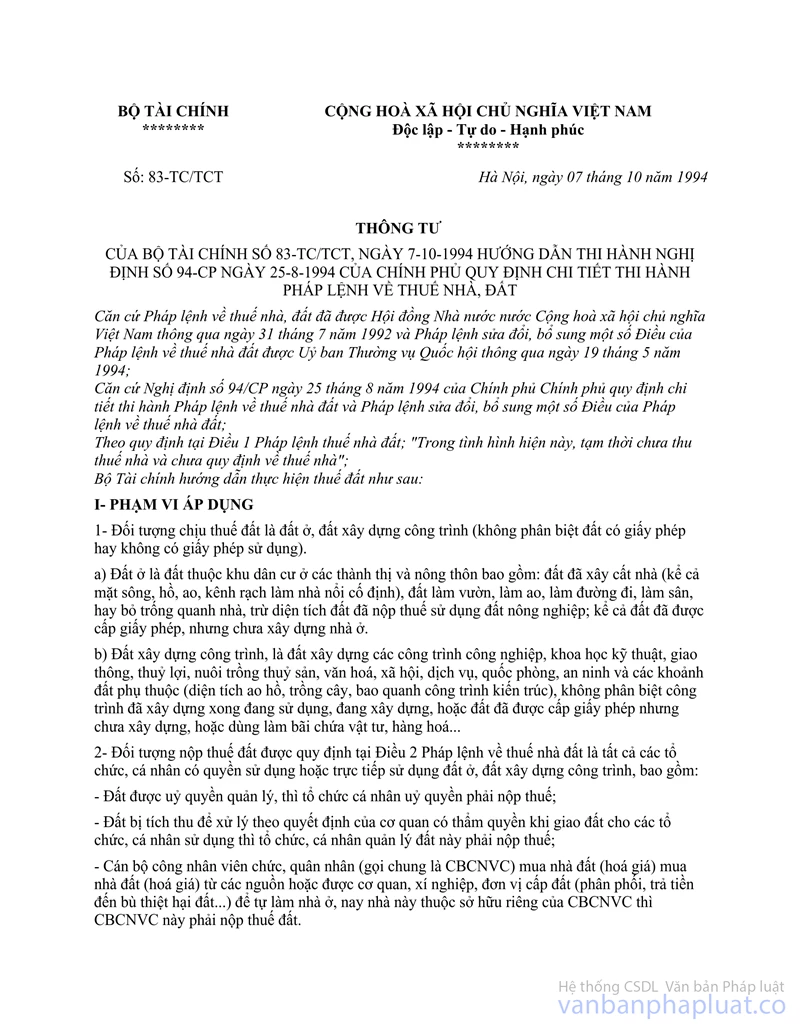

- Chính sách thu thuế nhà đất trên địa bàn thành phố Hà Nội được thực hiện theo quy định tại Thông tư số 83/TC/TCT ngày 07/10/1994 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94/CP ngày 25/08/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế nhà đất và Thông tư số 71/2002/TT-BTC ngày 19/08/2002 của Bộ Tài chính về việc sửa đổi, bổ sung Thông tư số 83 TC/TCT; cụ thể như sau:

Căn cứ tính thuế là căn cứ vào diện tích, hạng đất và mức thuế sử dụng đất nông nghiệp trên một đơn vị diện tích.

Thuế nhà đất thu bằng tiền theo giá thóc thuế sử dụng đất đất nông nghiệp của vụ cuối năm liền trước năm thu thuế nhà đất (do UBND thành phố Hà Nội quy định).

Việc xác định cụ thể mức thu thuế nhà đất căn cứ vào quyết định phân loại đường phố, đường giao thông chính chạy qua các xã, thị trấn, xã ven đô, xã nông thôn của UBND thành phố Hà Nội, cụ thể:

+ Năm 2004 UBND thành phố Hà Nội ban hành Quyết định số 35/2004/QĐ-UB ngày 12/03/2004 của UBND thành phố về việc ban hành bảng xếp loại các loại đường, đường phố, thị trấn và các loại xã ngoại thành làm căn cứ xác định giá các loại đất trên địa bàn thành phố Hà Nội; Quyết định số 98/QĐ-UB ngày 21/06/2004 của UBND thành phố về việc bổ sung, điều chỉnh Quyết định số 35/2004/QĐ-UB ngày 12/03/2004 của UBND thành phố Hà nội.

Huyện Từ Liêm là địa bàn có tốc độ đô thị hoá cao nên một số đường chạy qua các xã giáp ranh (xã ven đô) thuộc địa bàn huyện Từ liêm được quy định xác định giá đất như các đường phố thuộc các quận nội thành cho các vị trí đất từ chỉ giới đường đến 200 m (các vị trí đất này có mức độ hoàn thiện cơ sở hạ tầng, điều kiện sinh hoạt, điều kiện sản xuất, kinh doanh tương đương với một số đường phố thuộc quận); các đường này được quy định cụ thể trong phụ lục 4 “phân loại đường phố huyện Từ Liêm” kèm theo Quyết định số 35/2004/QĐ-UB ngày 12/03/2004 của UBND thành phố (áp dụng bảng giá số 5 quy định tại Quyết định số 3519/QĐ-UB ngày 12/09/1997 của UBND thành phố); trong phụ lục 4 “phân loại đường phố huyện Từ Liêm” có tên các đường chạy

qua địa bàn xã Xuân Đỉnh là đường Phạm Văn Đồng (đường loại 3), đường Xuân La-Xuân Đỉnh, đường vào đoàn ngoại giao (đường loại 4).

Đường Nguyễn Hoàng Tôn đã có tên trong phụ lục 4 “Bảng phân loại đường phố quận Tây Hồ” kèm theo Quyết định số 35/2004/QĐ-UB ngày 12/03/2004 của UBND thành phố (áp dụng bảng giá số 5 quy định tại Quyết định số 3519/QĐ-UB ngày 12/09/1997 của UBND thành phố): Được quy định là đường loại 4 (từ đầu đường đến cuối đường), như vậy bao gồm cả đoạn chạy qua địa phận xã Xuân Đỉnh.

Tại Công văn số 1104/UB-NNĐC ngày 8/4/2004 của UBND thành phố Hà Nội về việc xử lý việc thu thuế nhà, đất năm 2004 theo Quyết định số 35/2004/QĐ-UB ngày 12/3/2004 của UBND thành phố, có quy định: Cho phép thu thuế nhà, đất kỳ 1 (từ ngày 01/01/2004 đến trước ngày 1/4/2004) theo đường phố, đoạn giao thông chính, xã, thị trấn đã phân loại tại Quyết định số 3519/QĐ-UB ngày 12/9/1997 của UBND thành phố; kỳ 2 từ ngày 01/7/2004, thực hiện theo đường phố, đoạn giao thông chính, xã, thị trấn đã phân loại tại Quyết định số 35/2004/QĐ-UB ngày 12/3/2004 của UBND thành phố.

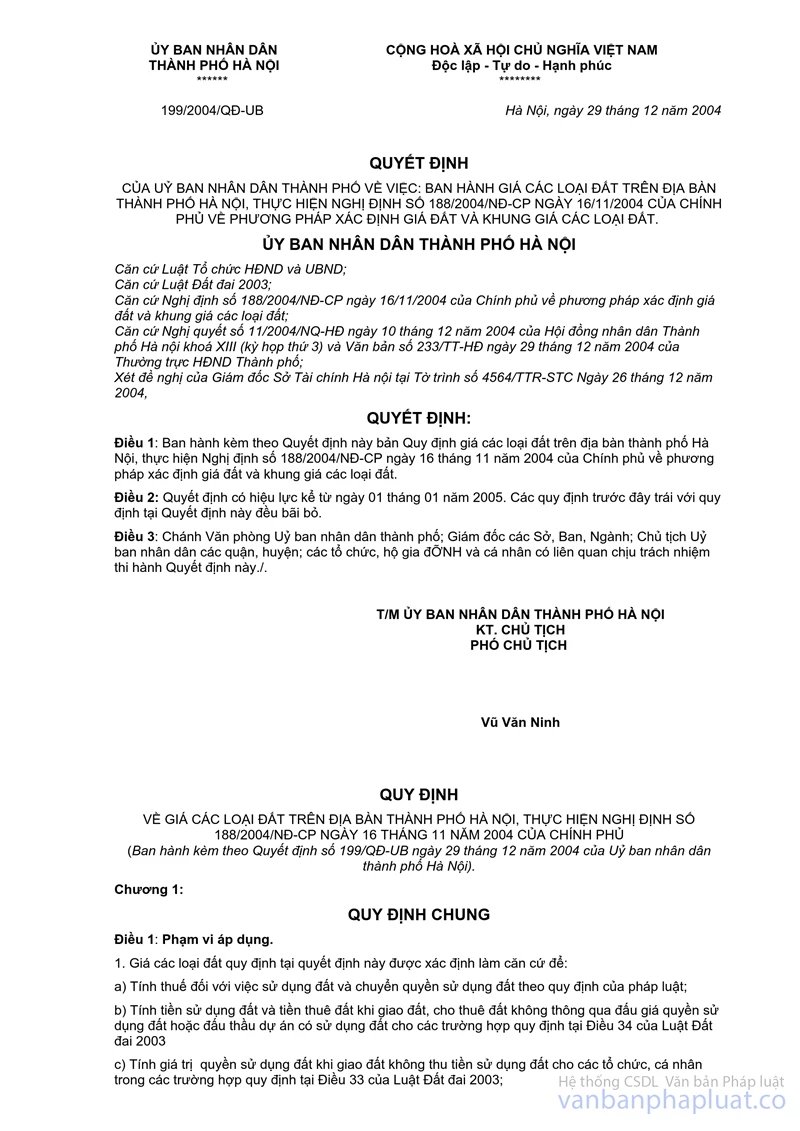

+ Năm 2005, năm 2006, năm 2007: UBND thành phố Hà Nội đã ban hành Quyết định số 199/2004/QĐ-UB ngày 29/12/2004, Quyết định số 05/2006/QĐ-UB ngày 3/1/2006 và Quyết định số 242/2006/QĐ-UBND ngày 29/12/2006 về việc giá các loại đất trên địa bàn thành phố Hà Nội năm 2005, năm 2006 và năm 2007, tại các quyết định này không phân loại đường phố thành 4 loại đường phố thuộc nội thành và 2 loại đường phố thuộc thị trấn và không quy định làm căn cứ để tính thu thuế nhà đất.

Để có căn cứ xác định mức thu thuế nhà đất trên địa bàn thành phố Hà Nội cho các năm này, UBND thành phố Hà Nội đã có ý kiến chỉ đạo tại Công văn số 419/UB-KT ngày 31/1/2005, Công văn số 913/UB-KT ngày 9/3/2006 và Công văn số 1918/UBND-KT ngày 10/4/2007: Cho phép Cục thuế Hà Nội tính và thu thuế nhà đất năm 2005, năm 2006, năm 2007 theo phụ lục phân loại, đường phố, đoạn giao thông chính, thị trấn và các xã ngoại thành kèm theo Quyết định số 35/2004/QĐ-UB ngày 12/3/2004 và Quyết định số 98/QĐ-UB ngày 21/6/2004 của UBND thành phố Hà Nội.

Căn cứ theo các quy định trên, thì mức thu thuế nhà đất trên địa bàn xã Xuân Đỉnh, Từ Liêm được thực hiện như sau:

+ Đối với các vị trí đất nằm từ chỉ giới đường đến 200 m thuộc các đường phố chạy qua địa bàn xã Xuân Đỉnh có tên trong phụ lục 4 (phân loại đường phố huyện Từ Liêm) kèm theo Quyết định số 35/2004/QĐ-UB ngày 12/3/2004 của UBND thành phố: Áp dụng mức thu thuế nhà đất từ 9 lần đến 27 lần.

Gồm các đường Phạm Văn Đồng (đường loại 3); đường Xuân La-Xuân Đỉnh, đường vào đoàn ngoại giao và đường Nguyễn Hoàng Tôn (đường loại 4).

+ Các vị trí đất khác thuộc địa bàn xã Xuân Đỉnh: Mức thu bằng 2,5 lần mức thuế sử dụng đất nông nghiệp cao nhất trong xã (xã ven đô).

Cục thuế thành phố Hà Nội trả lời để ông được rõ./.

Nơi nhận: | KT. CỤC TRƯỞNG |