Nội dung toàn văn Công văn 1384/TCT-ĐTNN hạch toán chi phí mua Thẻ hội viên sân gôn và phí chơi gôn

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1384/TCT-ĐTNN | Hà Nội, ngày 10 tháng 04 năm 2007 |

Kính gửi: Cục Thuế tỉnh Đồng Nai

Trả lời công văn số 236/CT-TTHT ngày 31/01/2007 của Cục thuế tỉnh Đồng Nai về việc “hạch toán chi phí mua Thẻ hội viên sân gôn và chi phí chơi gôn” (đã nêu trong công văn số 503 CT/TT & HT ngày 09 tháng 04 năm 2004 – đính kèm bản sao), Tổng cục Thuế có ý kiến như sau:

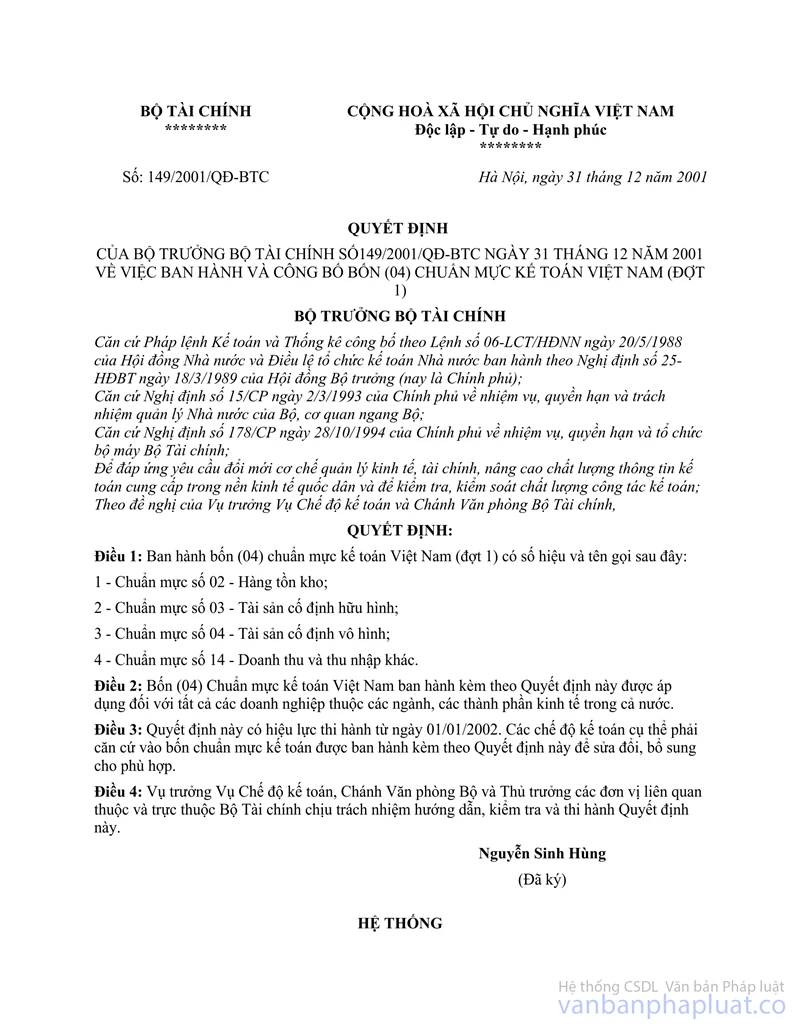

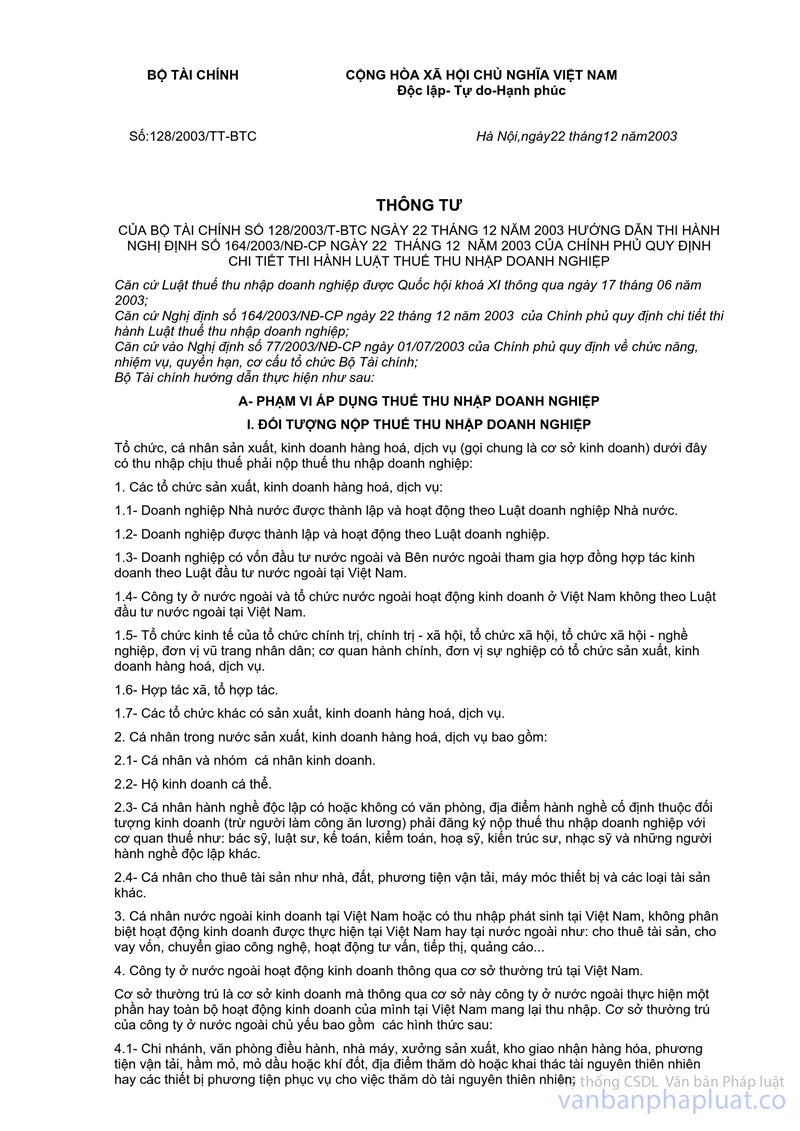

Căn cứ theo quy định tại Chuẩn mực kế toán số 03 (Tài sản cố định hữu hình) và Chuẩn mực kế toán số 04 (Tài sản cố định vô hình) ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng Bộ Tài chính; Căn cứ hướng dẫn tại Mục III (Điểm 1), Mục IV (Điểm 6), Phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính; căn cứ vào thực tế doanh nghiệp mua “Thẻ hội viên sân gôn (có kỳ hạn và không có kỳ hạn) là để cho các cá nhân trong Ban lãnh đạo của doanh nghiệp cũng như khách của doanh nghiệp sử dụng, thì Thẻ hội viên sân gôn không phải là tài sản cố định sử dụng cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ. Do vậy, doanh nghiệp không được tính khoản chi phí mua Thẻ hội viên sân gôn vào chi phí hợp lý, đồng thời cũng không được trích khấu hao giá trị của Thẻ hội viên sân gôn vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Các chi phí chơi gôn phát sinh trong khi chơi gôn là khoản chi không liên quan đến doanh thu và thu nhập chịu thuế, do đó không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Đồng Nai biết và hướng dẫn các doanh nghiệp thực hiện.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |