Nội dung toàn văn Công văn 1404/GSQL-GQ1 hoàn thuế giá trị gia tăng hàng hóa xuất khẩu qua biên giới đất liền 2015

TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1404/GSQL-GQ1 | Hà Nội, ngày 10 tháng 11 năm 2015 |

Kính gửi: Cục Thuế TP Hồ Chí Minh.

Trả lời công văn số 8691/CT-KT1 ngày 29/9/2015 của Cục Thuế TP Hồ Chí Minh về việc giải quyết hồ sơ hoàn thuế hàng hóa xuất khẩu qua biên giới đất liền, Cục Giám sát quản lý về Hải quan - Tổng cục Hải quan có ý kiến như sau:

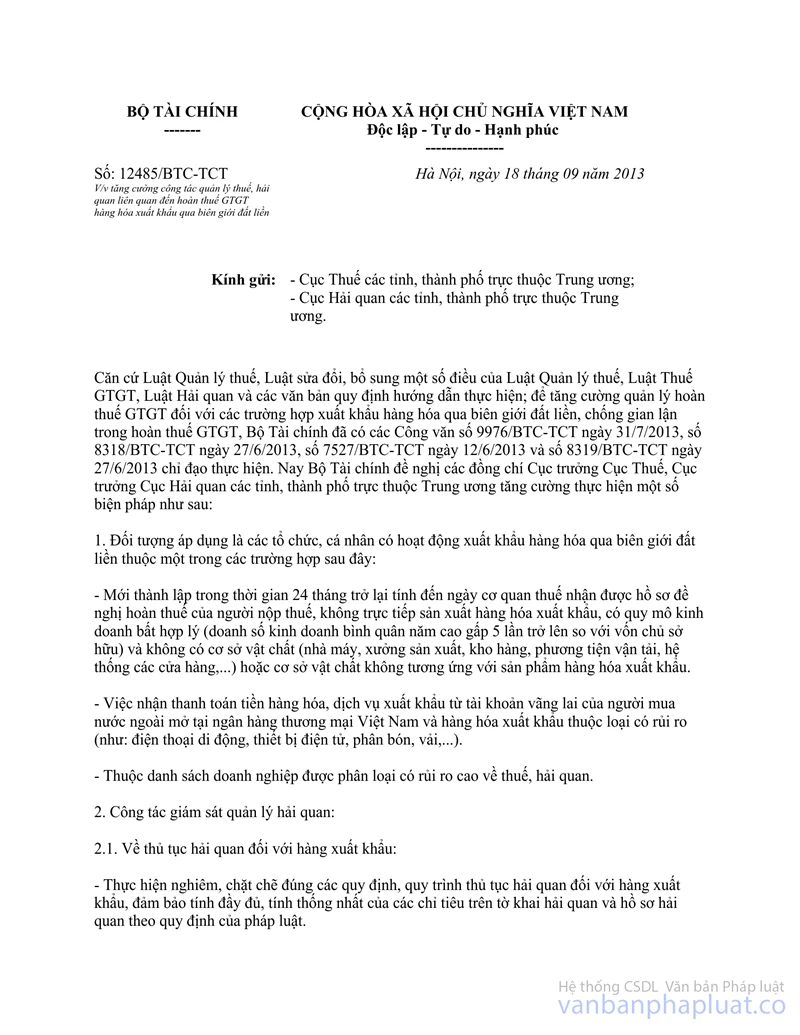

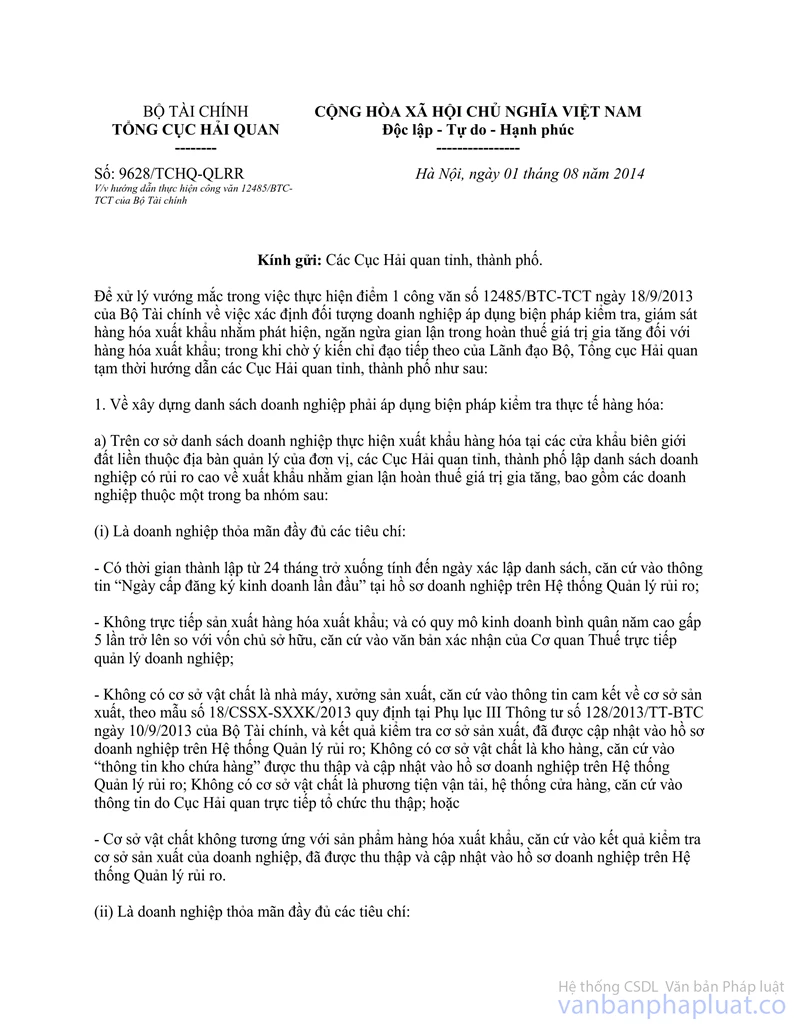

1. Căn cứ điểm 1 công văn số 12485/BTC-TCT ngày 18/9/2013 của Bộ Tài chính thì đối tượng áp dụng của công văn này là các tổ chức, cá nhân có hoạt động xuất khẩu hàng hóa qua biên giới đất liền thuộc một trong các trường hợp sau đây, trong đó tại gạch đầu dòng thứ nhất điểm 1 công văn này có nêu tiêu chí như sau: “Mới thành lập trong thời gian 24 tháng trở lại tính đến ngày cơ quan thuế nhận được hồ sơ đề nghị hoàn thuế của người nộp thuế, không trực tiếp sản xuất hàng hóa xuất khẩu, có quy mô kinh doanh bất hợp lý (doanh số kinh doanh bình quân năm cao gấp 5 lần trở lên so với vốn chủ sở hữu) và không có cơ sở vật chất (nhà máy, xưởng sản xuất, kho hàng, phương tiện vận tải, hệ thống các cửa hàng,...) hoặc cơ sở vật chất không tương ứng với sản phẩm hàng hóa xuất khẩu”. Theo đó, cách hiểu đối với tiêu chí này còn chưa thống nhất giữa các cơ quan Hải quan thực thi nhiệm vụ cũng như giữa cơ quan Hải quan và cơ quan Thuế kể từ khi công văn trên được ban hành, cụ thể, doanh nghiệp có đầy đủ các tiêu chí trên hay chỉ cần có 1 trong các tiêu chí trên thì sẽ được xác định là doanh nghiệp rủi ro về hoàn thuế GTGT. Do đó, sau các buổi làm việc và công văn trao đổi với Tổng cục Thuế, ngày 01/8/2014, Tổng cục Hải quan đã có công văn số 9628/TCHQ-QLRR gửi Cục Hải quan các tỉnh, thành phố về việc hướng dẫn thực hiện công văn số 12485/BTC-TCT trong đó có nêu việc xây dựng danh sách doanh nghiệp phải áp dụng biện pháp kiểm tra thực tế hàng hóa thuộc một trong ba nhóm, trong đó nhóm 1 là nhóm doanh nghiệp thỏa mãn đầy đủ các tiêu chí nêu tại gạch đầu dòng thứ nhất điểm 1 công văn số 12485/BTC-TCT trên.

Đề nghị Cục Thuế TP Hồ Chí Minh căn cứ tiêu chí trên để xác định Công ty TNHH Một thành viên SMC Tân Tạo có thuộc đối tượng áp dụng của công văn số 12485/BTC-TCT dẫn trên hay không.

2. Trường hợp Cục Thuế TP Hồ Chí Minh có đủ thông tin, cơ sở để xác định Công ty TNHH Một thành viên SMC Tân Tạo thuộc đối tượng áp dụng của công văn số 12485/BTC-TCT dẫn trên, do Cục Thuế TP Hồ Chí Minh không nêu cụ thể việc không có xác nhận kiểm tra thực tế hàng hóa của cơ quan Hải quan là như thế nào (không có chữ ký của cán bộ Hải quan hay không có kết quả kiểm tra thực tế hàng hóa) và không cung cấp bản sao các tờ khai liên quan kèm theo công văn số 8691/CT-KT1 vì vậy, đối với các sơ suất có liên quan đến tờ khai hải quan như Cục Thuế TP Hồ Chí Minh nêu, Cục Giám sát quản lý về Hải quan - Tổng cục Hải quan có ý kiến như sau:

Việc các tờ khai không có xác nhận kiểm tra thực tế hàng hóa của cơ quan Hải Quan và các tờ khai doanh nghiệp không có ghi biển số phương tiện vận chuyển và thông tin người vận chuyển theo phản ánh của Cục Thuế TP Hồ Chí Minh là chưa phù hợp với yêu cầu của Bộ Tài chính tại điểm 2.1 công văn số 12485/BTC-TCT dẫn trên.

Tuy nhiên, vướng mắc trong việc hoàn thuế của doanh nghiệp phát sinh là do sơ suất trong việc thực hiện hoạt động nghiệp vụ của cán bộ, công chức hải quan thừa hành, không phát sinh do doanh nghiệp.

Đề nghị Cục Thuế TP Hồ Chí Minh căn cứ các quy định hiện hành và xem xét việc khấu trừ, hoàn thuế GTGT cho doanh nghiệp trên cơ sở tờ khai hải quan xuất khẩu đã có xác nhận của hải quan giám sát tại ô số 31 (đối với tờ khai hải quan xuất khẩu mẫu HQ/2012-XK), tờ khai hải quan xuất khẩu đã có xác nhận hàng hóa qua khu vực giám sát trên hệ thống thông quan điện tử VNACCS (đối với tờ khai hải quan VNACCS) hay chưa và các điều kiện xét khấu trừ, hoàn thuế GTGT khác theo quy định hiện hành; việc đảm bảo đầy đủ các thông tin về tên hàng, số lượng, chủng loại hàng hóa...theo yêu cầu tại công văn số 12485/BTC-TCT dẫn trên; sai sót trên có ảnh hưởng đến việc xác định số thuế GTGT được khấu trừ, hoàn hay không.

Đồng thời, đề nghị Cục Thuế TP Hồ Chí Minh chuyển hồ sơ hải quan phát hiện có sai sót như trên để Tổng cục Hải quan có cơ sở kiểm tra, chấn chỉnh công tác nghiệp vụ đối với đơn vị và các cá nhân có liên quan.

Cục Giám sát quản lý về Hải quan - Tổng cục Hải quan trả lời để Cục Thuế TP Hồ Chí Minh biết./.

| KT. CỤC TRƯỞNG |