Nội dung toàn văn Công văn 1464/TCT-CS chính sách thuế đối với dự án ODA không hoàn lại

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1464/TCT-CS | Hà Nội, ngày 08 tháng 05 năm 2013 |

Kính gửi: | Ban quản lý dự án Xây dựng, triển khai Hải quan điện tử và thực hiện cơ chế Hải quan một cửa quốc gia phục vụ hiện đại hóa Hải quan tại Việt Nam (Tổng cục Hải quan). |

Trả lời công văn số 7166/TCHQ-BQLDA ngày 20/12/2012 của Ban quản lý dự án Xây dựng, triển khai Hải quan điện tử và thực hiện cơ chế Hải quan một cửa quốc gia phục vụ hiện đại hóa Hải quan tại Việt Nam (dự án VNACCS/VCIS) thuộc Tổng cục Hải quan về việc chính sách thuế đối với nhà thầu thực hiện dự án ODA viện trợ không hoàn lại, Tổng cục Thuế có ý kiến như sau:

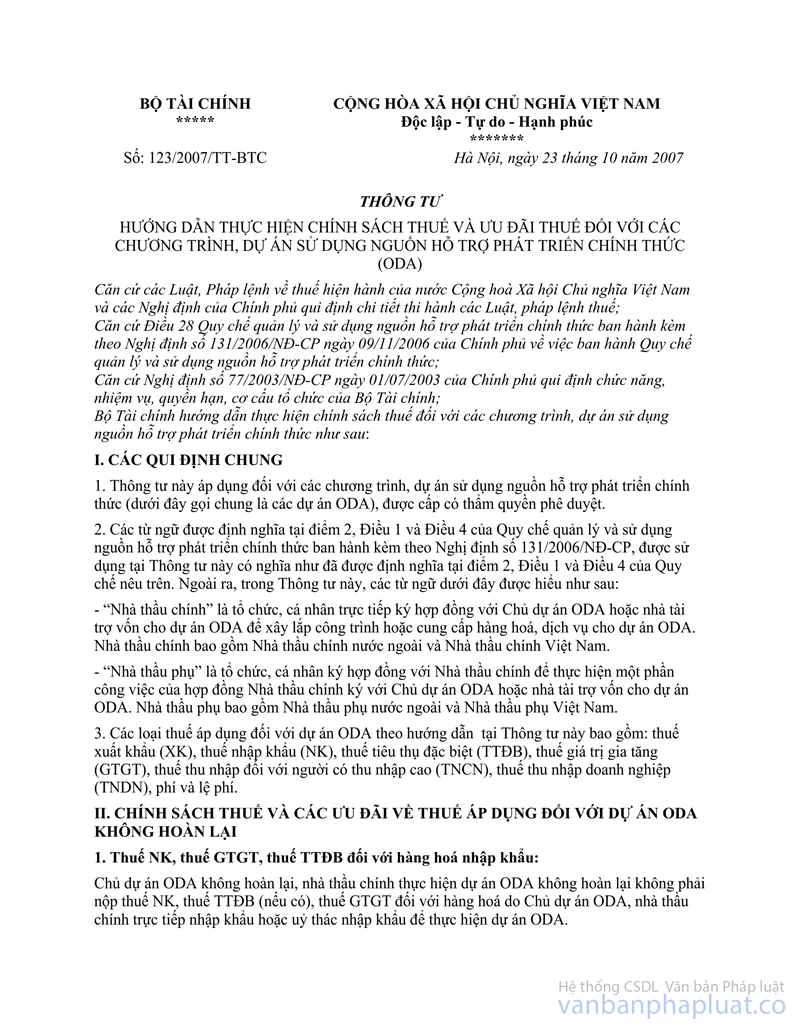

- Căn cứ quy định tại Điểm 3.2, Điểm 3.3, Điểm 4, Điểm 5 Mục II và Điểm 3 Mục V Thông tư số 123/2007/TT-BTC ngày 23/10/2007 của Bộ Tài chính hướng dẫn thực hiện chính sách thuế và ưu đãi thuế đối với các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA).

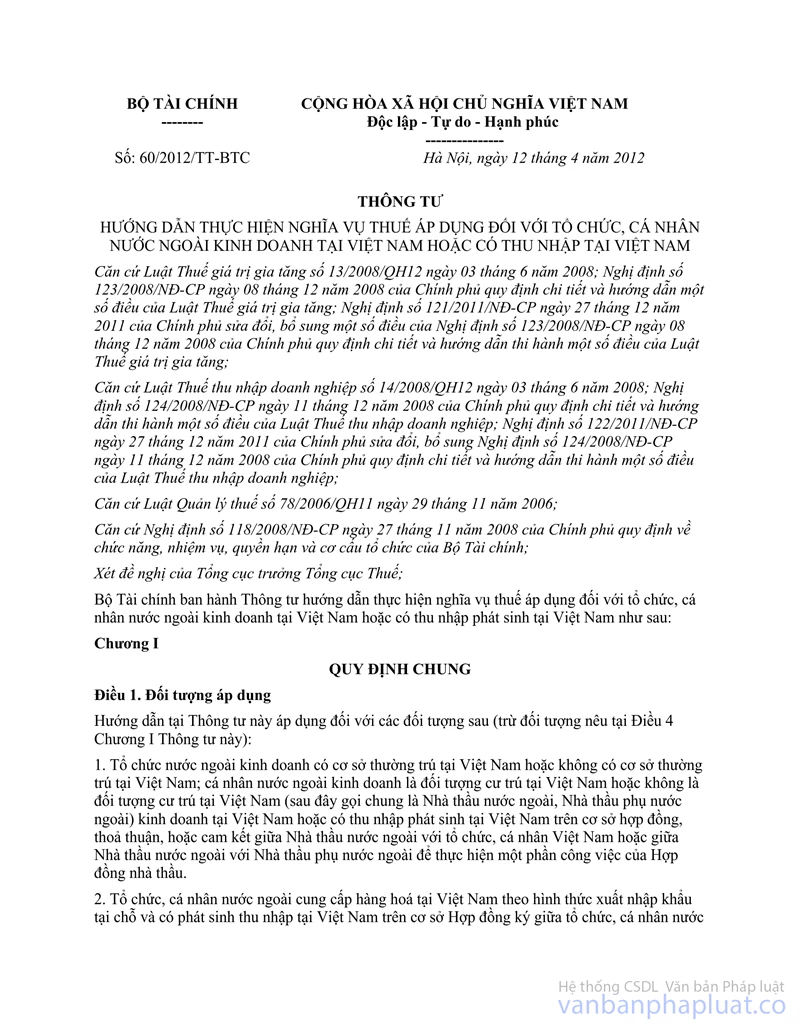

- Căn cứ quy định tại Điều 1, Điều 3, Điều 6, Điều 7 và Điều 18 Thông tư số 60/2012/TT-BTC ngày 12/4/2012 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

Tại công văn số 7166/TCHQ-BQLDA nêu trên của Ban quản lý dự án cũng như văn bản số 16107/BTC-CST ngày 20/11/2012 của Bộ Tài chính (Vụ Chính sách thuế) không có hồ sơ, tài liệu, thông tin kèm theo (như Hiệp định tài trợ, phương pháp nộp thuế của nhà thầu nước ngoài…). Vì vậy, căn cứ các quy định trên, Tổng cục Thuế hướng dẫn về mặt nguyên tắc việc áp dụng chính sách thuế đối với nhà thầu nước ngoài thực hiện dự án ODA không hoàn lại như sau:

Trường hợp Hiệp định tài trợ đối với Dự án VNACCS/VCIS giữa Cơ quan hợp tác quốc tế Nhật Bản và Chính phủ nước CHXHCN Việt Nam là điều ước quốc tế có quy định về thuế thì Nhà thầu nước ngoài, nhà thầu phụ nước ngoài thực hiện Dự án thực hiện nghĩa vụ thuế theo quy định của Hiệp định.

Trường hợp Hiệp định tài trợ không có quy định về thuế thì Nhà thầu nước ngoài, nhà thầu phụ nước ngoài thực hiện Dự án thực hiện nghĩa vụ thuế theo quy định tại các văn bản nêu trên.

Về Thuế TNCN:

- Cá nhân người Việt Nam và người nước ngoài làm việc cho Dự án, Ban quản lý dự án thực hiện kê khai, nộp thuế TNCN theo quy định của pháp luật về thuế TNCN.

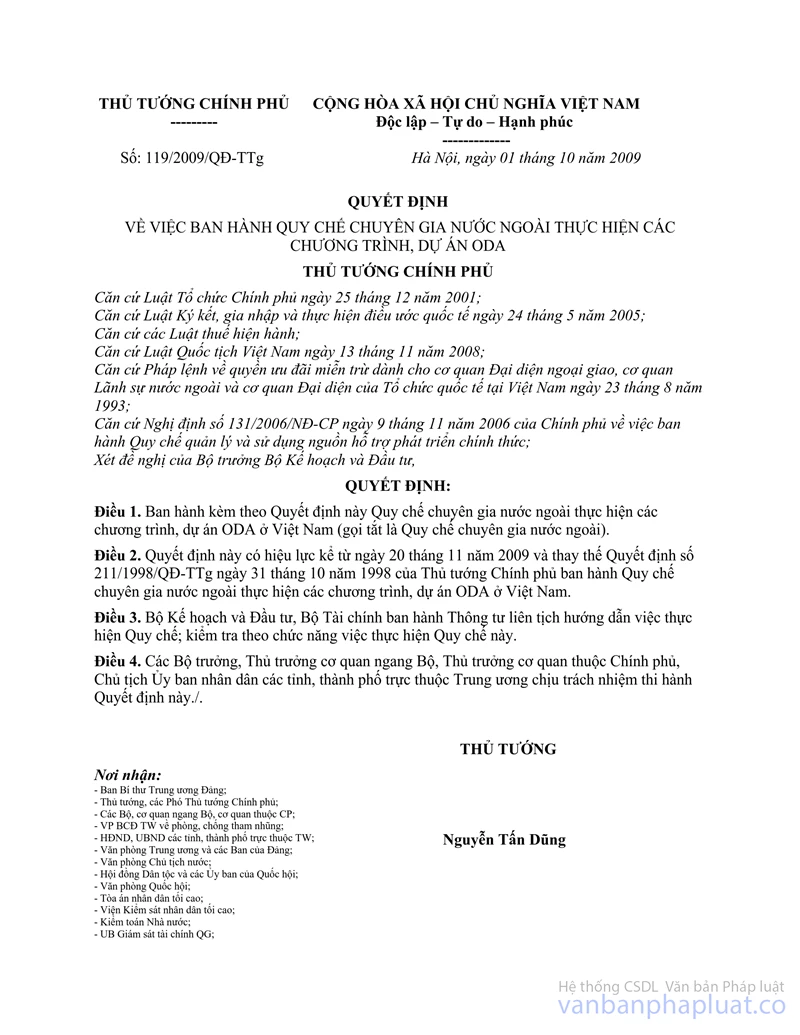

- Cá nhân được xác nhận là chuyên gia nước ngoài thực hiện Dự án thì được hưởng ưu đãi về thuế, phí theo quy định của Quy chế chuyên gia nước ngoài ban hành kèm theo Quyết định số 119/2009/QĐ-TTg ngày 1/10/2009 của Thủ tướng Chính phủ.

Tổng cục Thuế trả lời để Ban quản lý dự án VNACCS/VCIS biết và thông báo cho nhà thầu NTT-Data, đồng thời đề nghị nhà thầu NTT-Data liên hệ với cơ quan thuế địa phương và cung cấp đầy đủ hồ sơ, tài liệu có liên quan để được hướng dẫn cụ thể./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |