Nội dung toàn văn Công văn 1524/TCT-TNCN chính sách thuế thu nhập cá nhân

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1524/TCT-TNCN | Hà Nội, ngày 05 tháng 05 năm 2011 |

Kính gửi: Cục thuế tỉnh Cà Mau

Trả lời công văn số 408/CT-TNCN ngày 09/4/2011 của Cục Thuế tỉnh Cà Mau về thuế TNCN đối với thu nhập từ hoạt động chuyển nhượng, chuyển đổi bất động sản giữa các cá nhân với nhau và cá nhân với tổ chức kinh doanh. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

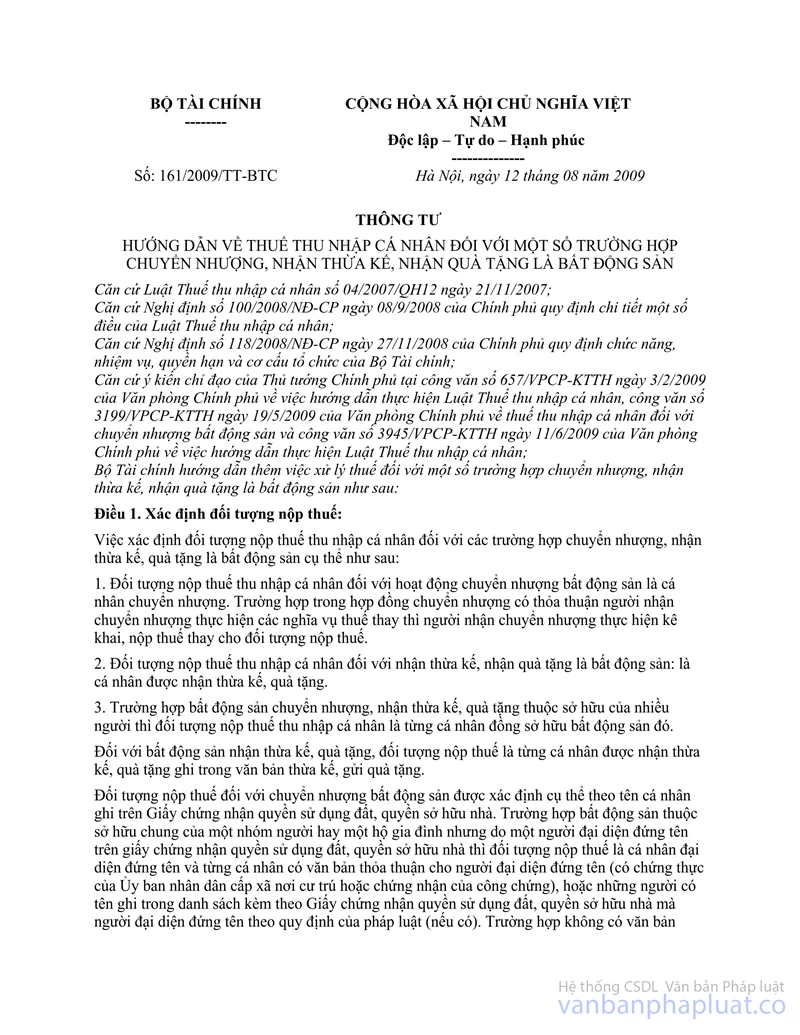

Tại Khoản 3, Điều 3, Thông tư số 161/2009/TT-BTC ngày 12/9/2009 của Bộ Tài chính hướng dẫn về thuế thu nhập cá nhân đối với một số trường hợp chuyển nhượng, nhận thừa kế, nhận quà tặng là bất động sản quy định: “Trường hợp chuyển đổi đất cho nhau giữa các cá nhân (ngoài các trường hợp chuyển đổi đất nông nghiệp để sản xuất thuộc đối tượng được miễn thuế thu nhập cá nhân theo quy định tại khoản 6 Điều 4 của Luật Thuế thu nhập cá nhân) thì từng cá nhân chuyển đổi đất phải kê khai nộp thuế thu nhập cá nhân.”

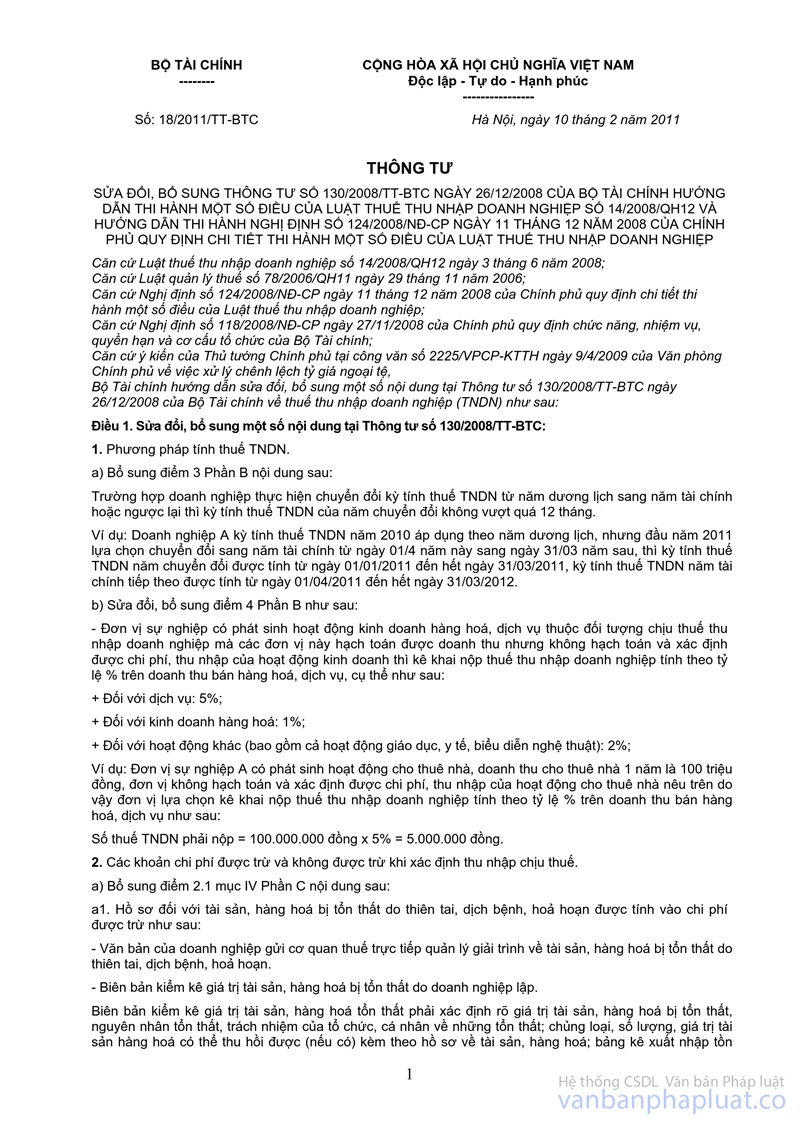

Tại Khoản 6a, Điều 1, Thông tư số 18/2011/TT-BTC ngày 10/2/2011 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP ngày 11 tháng 12 năm 2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế thu nhập doanh nghiệp quy định: “Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất; các doanh nghiệp kinh doanh bất động sản có thu nhập từ cho thuê lại đất thuộc diện phải nộp thuế thu nhập từ chuyển nhượng bất động sản.”

Căn cứ các quy định trên, thì:

- Đối với cá nhân thực hiện việc chuyển nhượng quyền sở hữu nhà ở, quyền sử dụng đất ở cho nhau hoặc cá nhân thực hiện chuyển nhượng, chuyển đổi quyền sử dụng nhà ở, quyền sử dụng đất ở cho tổ chức kinh doanh phải kê khai, nộp thuế thu nhập cá nhân.

- Đối với tổ chức khi thực hiện việc chuyển nhượng, chuyển đổi quyền sở hữu nhà ở, quyền sử dụng đất ở có thu nhập phải thực hiện kê khai và nộp thuế thu nhập doanh nghiệp.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Cà Mau được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |