Nội dung toàn văn Công văn 15913/BTC-CST chính sách ưu đãi thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 15913/BTC-CST | Hà Nội, ngày 23 tháng 11 năm 2007 |

Kính gửi: | Công ty TNHH Công nghiệp Messer Hải Phòng |

Về ưu đãi thuế thu nhập doanh nghiệp (TNDN) nêu tại công văn số 10/CV-MHP ngày 5/11/2007 của Công ty TNHH Công nghiệp Messer Hải Phòng, Bộ Tài chính có ý kiến như sau:

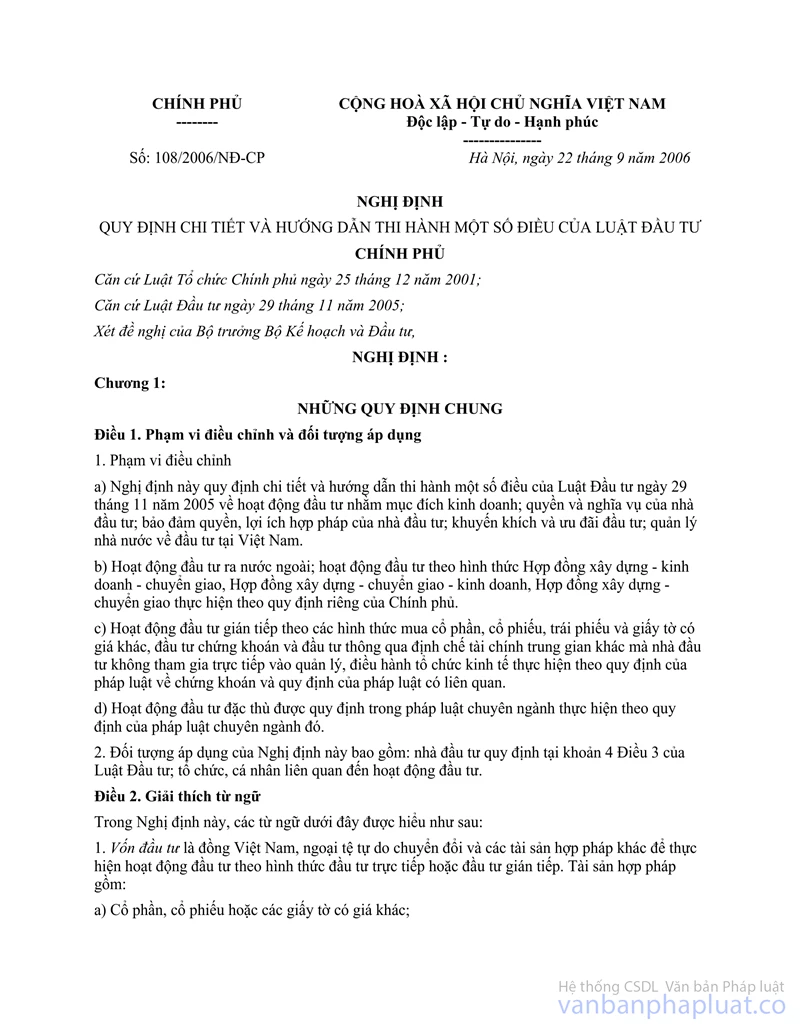

Theo Phụ lục I, Phụ lục II Danh mục ngành nghề, lĩnh vực, địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư thì hoạt động sản xuất và cấp khí không thuộc danh mục ngành nghề, lĩnh vực được hưởng ưu đãi đầu tư; đồng thời tỉnh Hải Dương không thuộc danh mục địa bàn ưu đãi đầu tư.

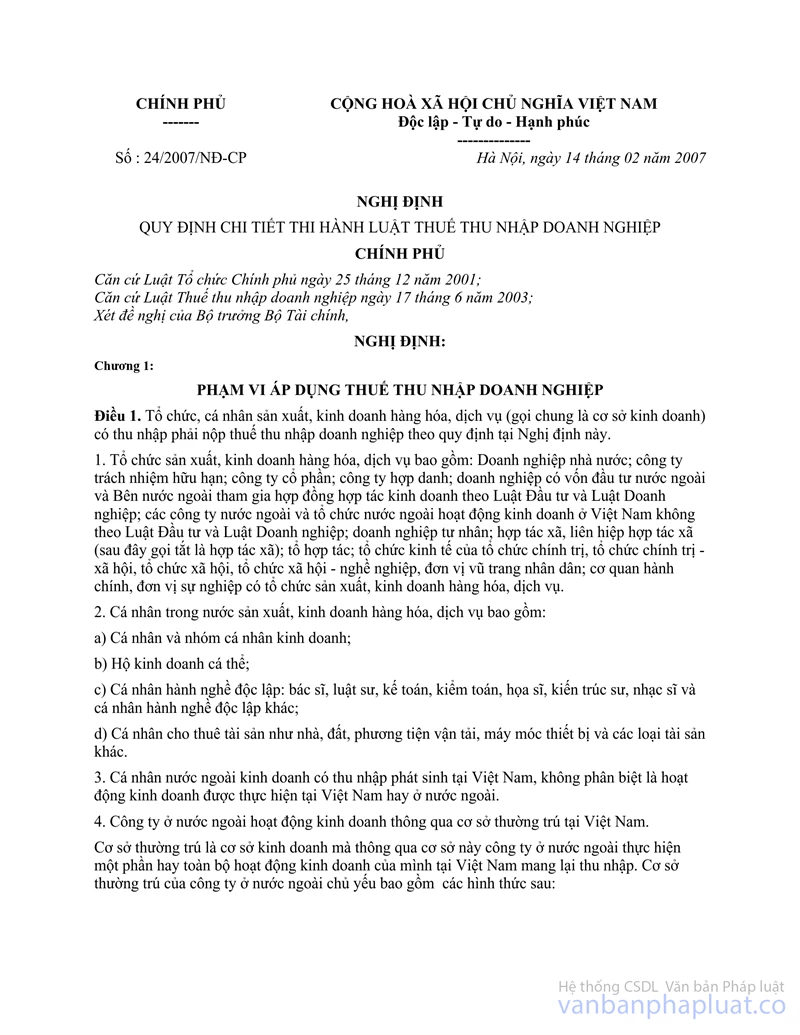

Theo khoản 1, Điều 36 Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ quy định chi tiết thi hành Luật Thuế TNDN thì dự án đầu tư lắp đặt dây chuyền sản xuất mới không thuộc ngành nghề, lĩnh vực, địa bàn khuyến khích đầu tư (quy định tại Danh mục lĩnh vực ưu đãi đầu tư, Danh mục lĩnh vực đặc biệt ưu đãi đầu tư, Danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn và Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn) được miễn 01 năm và giảm 50% số thuế phải nộp cho 02 năm tiếp theo, không được ưu đãi về thuế suất.

Căn cứ quy định nêu trên, trường hợp Công ty TNHH Công nghiệp Messer Hải Phòng thực hiện mở rộng đầu tư xây dựng nhà máy tách và hoá lỏng khí tại huyện Kinh Môn, Hải,Dương để sản xuất và cấp khí tại chỗ cho dự án sản xuất Thép của Tập đoàn Hoà phát và cấp cho các khách hàng tại thị trường miền Bắc theo một trong hai phương án hoặc đầu tư thành lập chi nhánh mới tại Kinh Môn, Hải Dương hoặc đầu tư xây dựng dây chuyền mới tại Hải Dương để mở rộng sản xuất và lập chi nhánh Công ty tại Kinh Môn, Hải Dương thì Công ty được miễn thuế TNDN 01 năm và giảm 50% số thuế phải nộp cho 02 năm tiếp theo cho phần thu nhập tăng thêm do khoản đầu tư mở rộng nêu trên mang lại. Thuế suất thuế TNDN áp dụng đối với phần thu nhập có được do đầu tư mở rộng mang lại là 28%.

Bộ Tài chính trả lời để Công ty biết và thực hiện./.

Nơi nhận: | TL. BỘ TRƯỞNG |