Nội dung toàn văn Công văn 1823/TCT-DNL 2014 thuế giá trị gia tăng hàng nhập khẩu để tiến hành hoạt động dầu khí

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1823/TCT-DNL | Hà Nội, ngày 20 tháng 05 năm 2014 |

Kính gửi: | - Cục Thuế thành phố Hồ Chí Minh; |

Tổng cục Thuế nhận được công văn số 7707/CT-TTHT ngày 03/10/2013 của Cục Thuế thành phố Hồ Chí Minh đề nghị hướng dẫn vướng mắc về thuế giá trị gia tăng (GTGT) đối với máy móc, thiết bị, phụ tùng thay thế/phương tiện vận tải chuyên dùng và vật tư thuộc diện trong nước chưa sản xuất được cần nhập khẩu để tiến hành hoạt động thăm dò, phát triển mỏ dầu khí.

Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

- Tại khoản 17(b) Điều 4 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 hướng dẫn thi hành một số điều của Luật thuế giá trị gia tăng, hướng dẫn thi hành Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ quy định đối tượng không chịu thuế trong trường hợp hàng hóa thuộc loại trong nước chưa sản xuất được nhập khẩu:

“b,... máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng và vật tư cần nhập khẩu để tiến hành hoạt động tìm kiếm thăm dò, phát triển mỏ dầu, khí đốt.

Danh mục máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng và vật tư thuộc loại trong nước đã sản xuất được làm cơ sở phân biệt với loại trong nước chưa sản xuất được cần nhập khẩu để tiến hành hoạt động tìm kiếm thăm dò, phát triển mỏ dầu, khí đốt do Bộ Kế hoạch và Đầu tư ban hành.”

- Tại khoản 1, Điều 8 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 quy định về thời điểm xác định thuế GTGT: “Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền”.

- Tại Khoản 1 Điều 83 Luật Ban hành văn bản quy phạm pháp luật số 17/2008/QH12 ngày 03/6/2008 quy định: “Văn bản quy phạm pháp luật được áp dụng từ thời điểm bắt đầu có hiệu lực”.

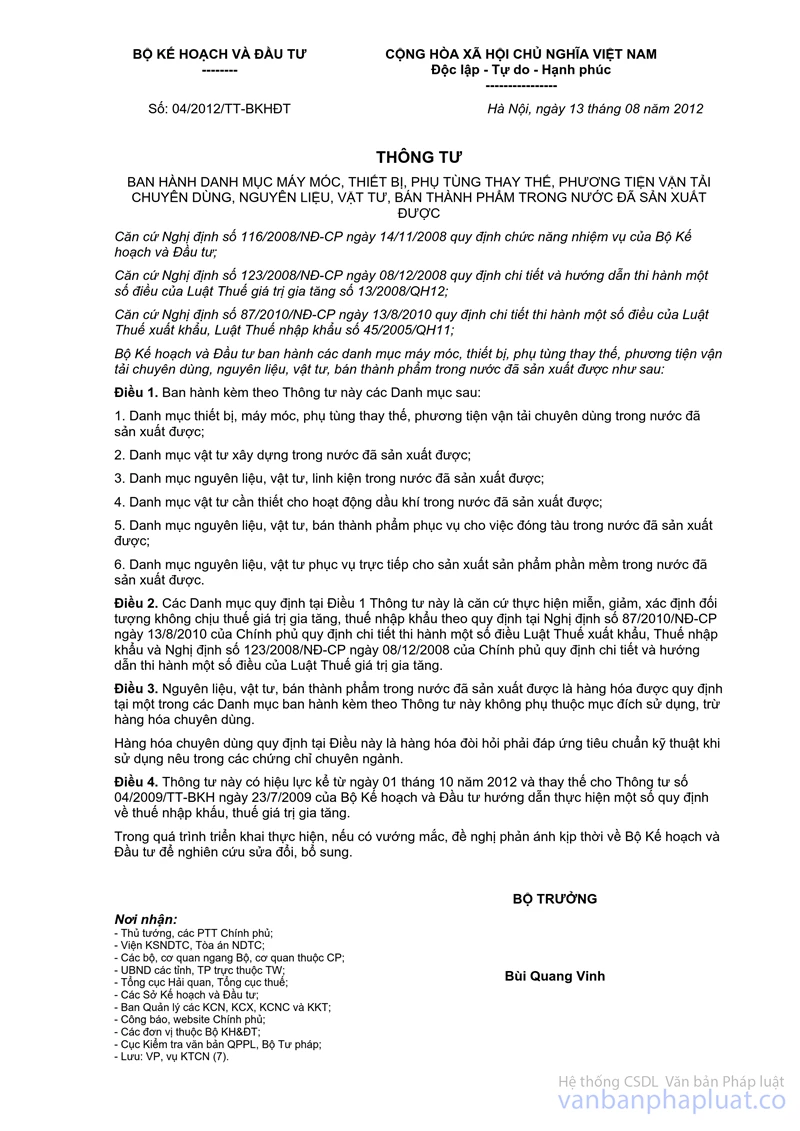

Căn cứ vào các quy định nêu trên, trường hợp Công ty cổ phần Thương mại và Dịch vụ kỹ thuật khoan dầu khí trúng thầu nhập khẩu lô hàng máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng và vật tư để cung cấp cho các tổ chức, cá nhân tiến hành hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí tại Việt Nam, tại thời điểm nhập khẩu, lô hàng thuộc diện hàng hóa trong nước chưa sản xuất được, nhưng khi xuất bán cho khách hàng (thời điểm xuất bán, lô hàng thuộc diện hàng hóa trong nước đã sản xuất được theo quy định tại Thông tư số 04/2012/TT-BKHĐT ngày 13/8/2012 của Bộ Kế hoạch và Đầu tư) thì Công ty lập hóa đơn và tính thuế giá trị gia tăng theo quy định.

Tổng cục Thuế thông báo để Cục thuế thành phố Hồ Chí Minh, Công ty cổ phần Thương mại và Dịch vụ kỹ thuật khoan Dầu khí biết và thực hiện./.

| TL. TỔNG CỤC TRƯỞNG |