Nội dung toàn văn Công văn 1835/TCT-KK thu thuế nhà đất

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1835/TCT-KK | Hà Nội, ngày 13 tháng 5 năm 2008 |

Kính gửi: Cục Thuế tỉnh Bình Dương

Trả lời công văn số 1593/CT-THNVDT ngày 13/3/2008 của Cục Thuế tỉnh Bình Dương về việc xin ý kiến chỉ đạo công tác lập bộ thuế nhà, đất năm 2008, Tổng cục Thuế có ý kiến như sau:

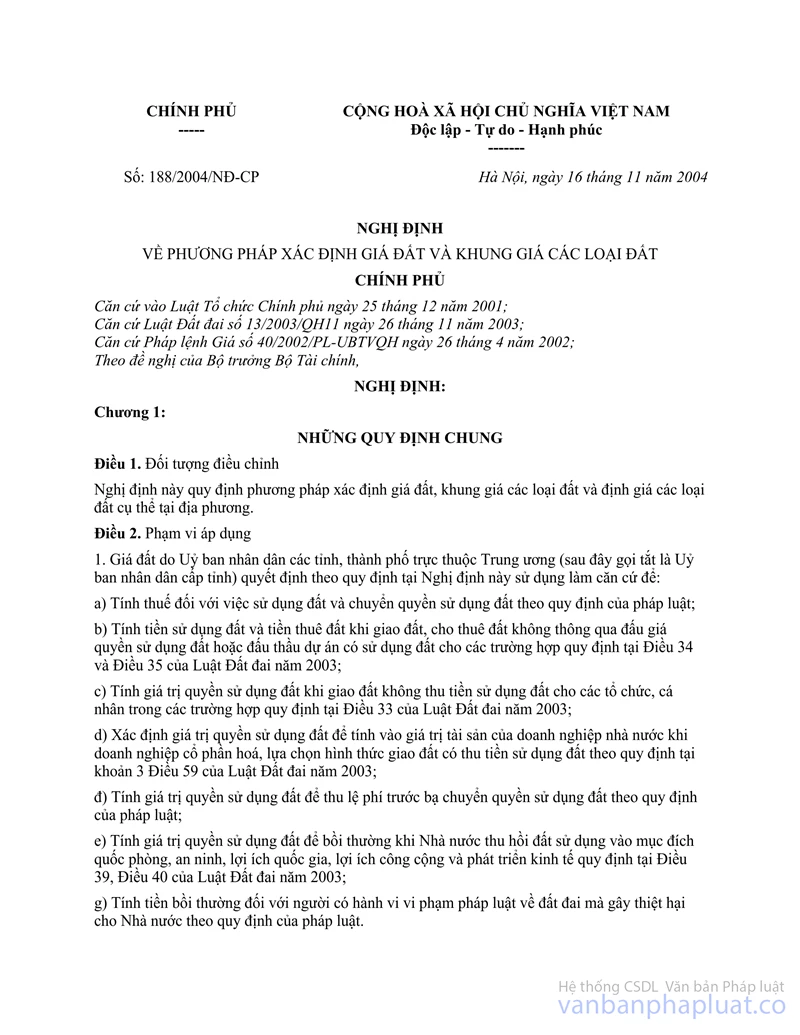

Theo Điều 10 Nghị định số 188/2004/NĐ-CP ngày 16/11/2004 của Chính phủ về phương pháp xác định giá đất và khung giá các loại đất:

- Tại khoản 1 quy định: "Đô thị bao gồm thành phố, thị xã, thị trấn được cơ quan nhà nước có thẩm quyền quyết định thành lập và xếp loại đô thị. Đô thị được phân thành 6 loại, gồm: đô thị loại đặc biệt, đô thị loại I, đô thị loại II, đô thị loại III, đô thị loại IV, đô thị loại V theo quy định hiện hành của Nhà nước. Đối với thị xã, thị trấn chưa được xếp loại đô thị thì xếp vào đô thị loại V."

- Tại khoản 2 quy định: "Loại đường phố trong từng loại đô thị được xác định căn cứ chủ yếu vào khả năng sinh lợi, điều kiện kết cấu hạ tầng thuận lợi cho sinh hoạt sản xuất, kinh doanh, dịch vụ, du lịch, khoảng cách tới khu trung tâm đô thị, trung tâm thương mại, dịch vụ, du lịch. Đường phố trong từng loại đô thị được phân thành các loại đường phố có số thứ tự từ 1 trở đi... Trường hợp một đường phố gồm nhiều đoạn đường phố có khả năng sinh lợi khác nhau, có kết cấu hạ tầng khác nhau thì từng đoạn đường phố đó được xếp vào loại đường phố tương ứng."

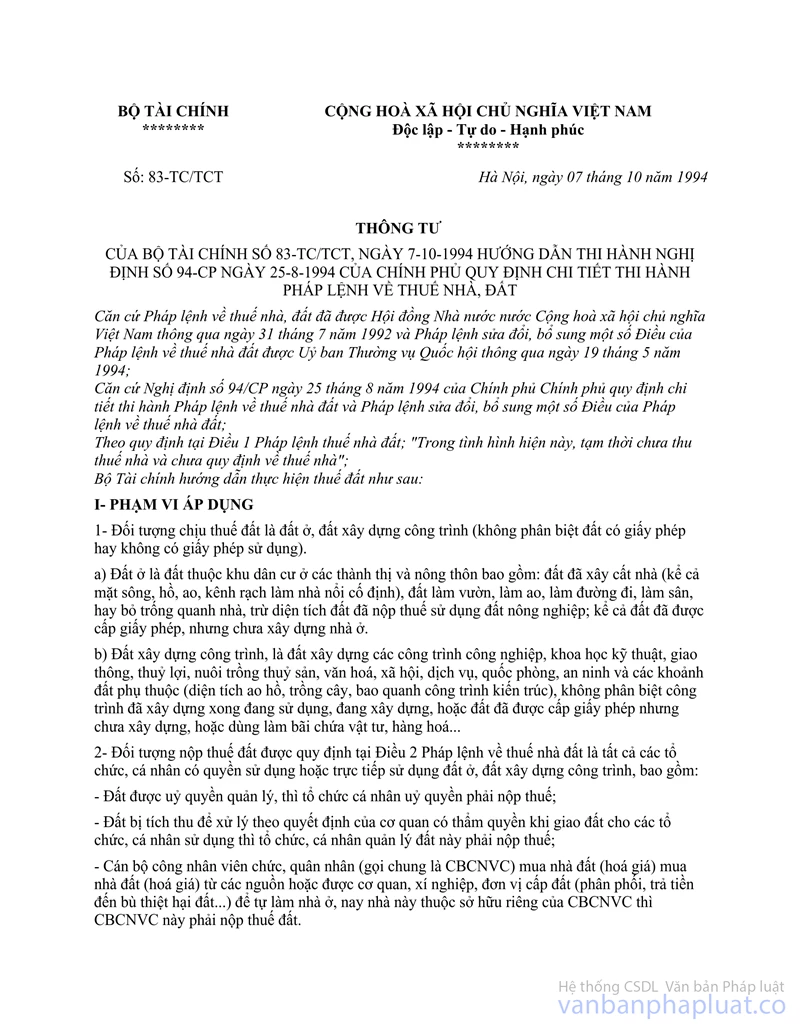

Căn cứ quy định trên đây, đề nghị Cục Thuế báo cáo Uỷ ban nhân dân tỉnh Bình Dương chỉ đạo các cơ quan chức năng trong tỉnh phối hợp, nghiên cứu xây dựng bảng phân loại đường phố và trình Uỷ ban nhân dân tỉnh ban hành chính thức theo thẩm quyền quy định để làm căn cứ áp dụng Thông tư số 83 TC/TCT ngày 7/10/1994 phù hợp với tình hình thực tế tại địa phương.

Trong khi chưa có quyết định chính thức của Uỷ ban nhân dân tỉnh Bình Dương, để đảm bảo thời gian lập bộ thuế nhà đất theo đúng quy định đề nghị Cục Thuế báo cáo Uỷ ban nhân dân tỉnh Bình Dương cho phép tạm thời xác định mức thu thuế nhà đất trên địa bàn như đề xuất tại công văn số 1593/CT-THNVDT ngày 13/3/2008 của Cục Thuế tỉnh Bình Dương nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Dương được biết và thực hiện./.

| KT. TỔNG CỤC TRƯỞNG |