Nội dung toàn văn Công văn 1861/TCT-CS thuế giá trị gia tăng sản phẩm gỗ 2016

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1861/TCT-CS | Hà Nội, ngày 05 tháng 05 năm 2016 |

Kính gửi: Cục Thuế tỉnh Kiên Giang.

Tổng cục Thuế nhận được công văn số 64/CT-THNVDT ngày 26/01/2016 của Cục Thuế tỉnh Kiên Giang hỏi về thuế GTGT đối với sản phẩm gỗ. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

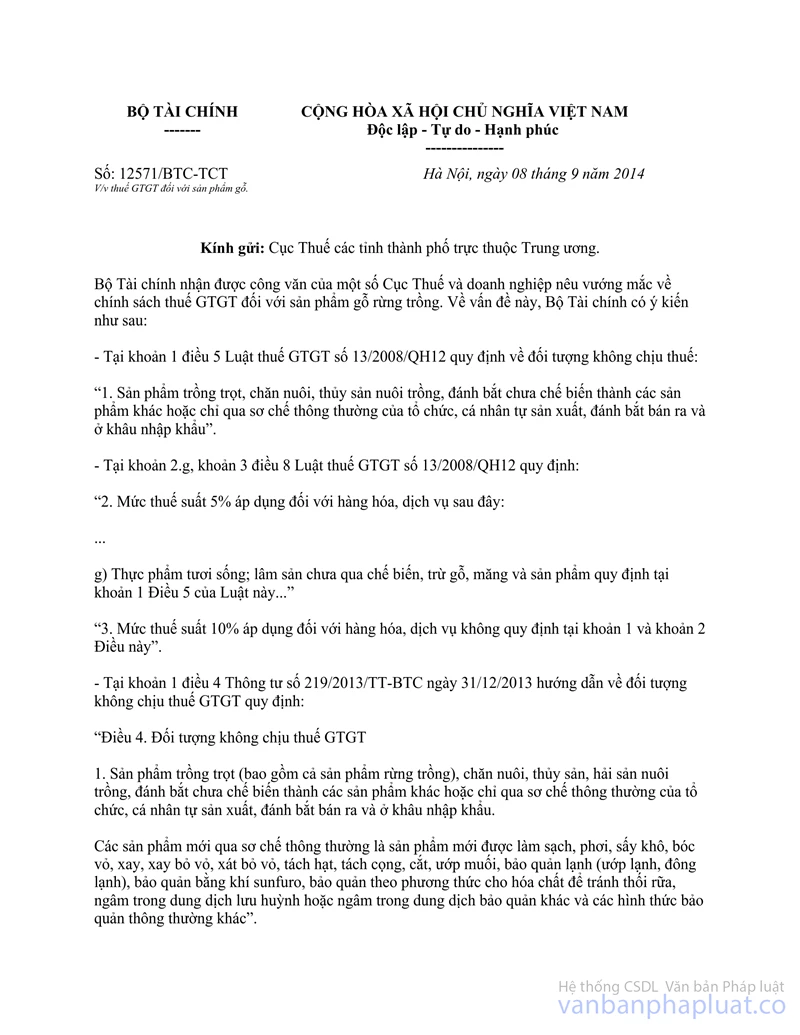

Vấn đề vướng mắc có liên quan, Bộ Tài chính đã có công văn số 12571/BTC-TCT ngày 08/9/2014 hướng dẫn chung Cục Thuế các tỉnh, thành phố, nội dung đã nêu rõ:

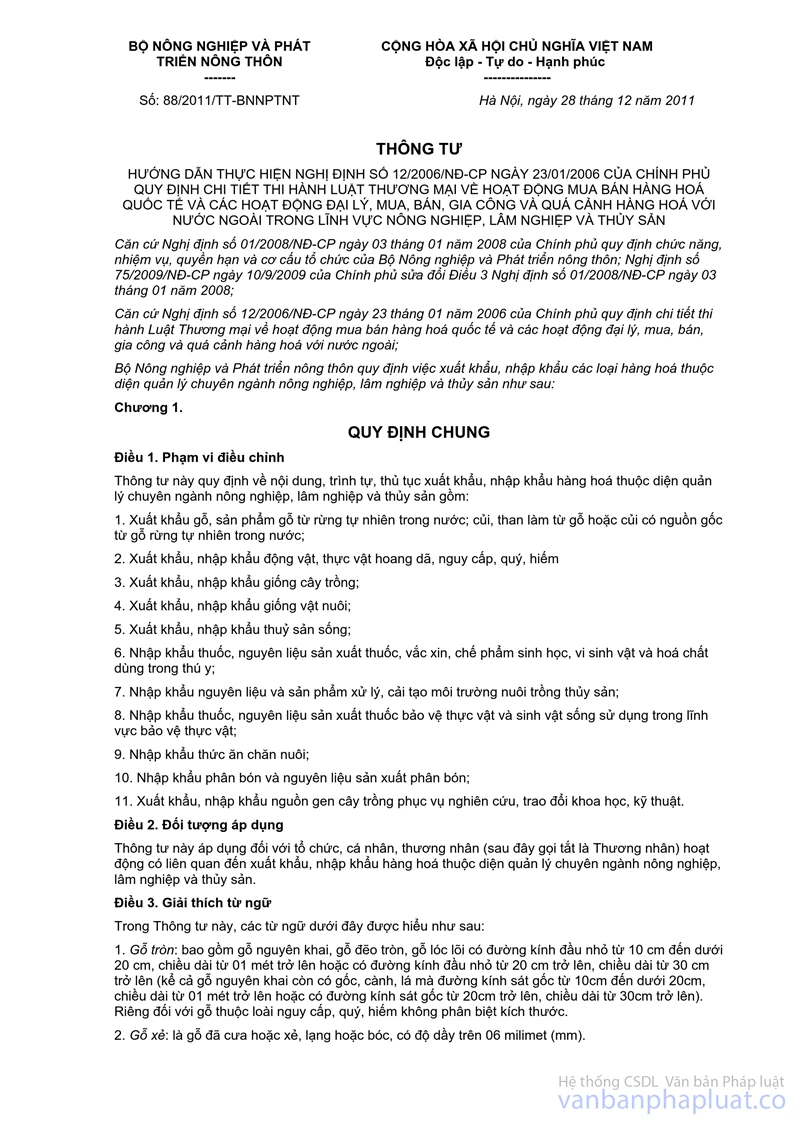

“- Tại Khoản 1 Điều 3 Thông tư số 88/2011/TT-BNNPTNT ngày 28/12/2011 của Bộ Nông nghiệp và Phát triển nông thôn hướng dẫn:

“1. Gỗ tròn: bao gồm gỗ nguyên khai, gỗ đẽo tròn, gỗ lóc lõi có đường kính đầu nhỏ từ 10 cm đến dưới 20 cm, chiều dài từ 01 mét trở lên hoặc có đường kính đầu nhỏ từ 20 cm trở lên, chiều dài từ 30 cm trở lên (kể cả gỗ nguyên khai còn có gốc, cành, lá mà đường kính sát gốc từ 10cm đến dưới 20cm, chiều dài từ 01 mét trở lên hoặc có đường kính sát gốc từ 20cm trở lên, chiều dài từ 30cm trở lên). Riêng đối với gỗ thuộc loài nguy cấp, quý, hiếm không phân biệt kích thước”.

…

- Đối với sản phẩm gỗ tròn, gỗ nguyên cây chưa chế biến do doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại thì thuộc đối tượng không phải kê khai, tính nộp thuế GTGT, trường hợp bán cho hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác thì áp dụng thuế suất thuế GTGT 10%.”

Như vậy, tiêu chí gỗ tròn đã được quy định rõ trong Thông tư số 88/2011/TT-BNNPTNT ngày 28/12/2011 của Bộ Nông nghiệp và Phát triển nông thôn.

Về thuế suất thuế GTGT của sản phẩm gỗ tròn, gỗ nguyên cây chưa chế biến (không phân biệt nguồn gốc mua hàng) do doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại đã được hướng dẫn cụ thể tại công văn số 12571/BTC-TCT ngày 08/9/2014 của Bộ Tài chính nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Kiên Giang được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |