Nội dung toàn văn Công văn 2146/TCT-TNCN 2017 chính sách thuế đối với hoạt động hợp tác kinh doanh vận tải

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2146/TCT-TNCN | Hà Nội, ngày 23 tháng 05 năm 2017 |

Kính gửi: Cục Thuế tỉnh Đắk Lắk

Trả lời công văn số 736/CT-THNVDT ngày 16/3/2017 của Cục thuế tỉnh Đắk Lắk đề nghị hướng dẫn chính sách thuế đối với cá nhân tham gia hợp đồng hợp tác kinh doanh vận tải với Hợp tác xã. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

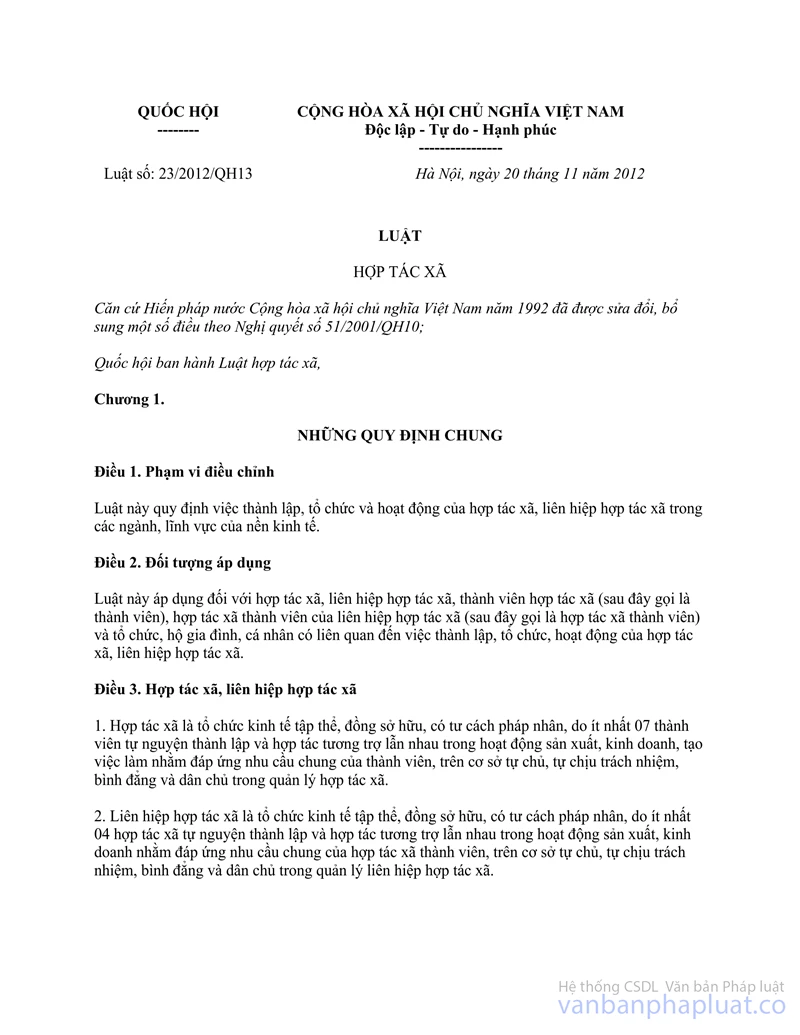

- Tại khoản 1, Điều 3 Luật Hợp tác xã số 23/2012/QH13 ngày 20/11/2012 của Quốc hội quy định:

“1. Hợp tác xã là tổ chức kinh tế tập thể, đồng sở hữu, có tư cách pháp nhân, do ít nhất 07 thành viên tự nguyện thành lập và hợp tác tương trợ lẫn nhau trong hoạt động sản xuất, kinh doanh, tạo nên việc làm nhằm đáp ứng nhu cầu chung của thành viên, trên cơ sở tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ trong quản lý hợp tác xã”

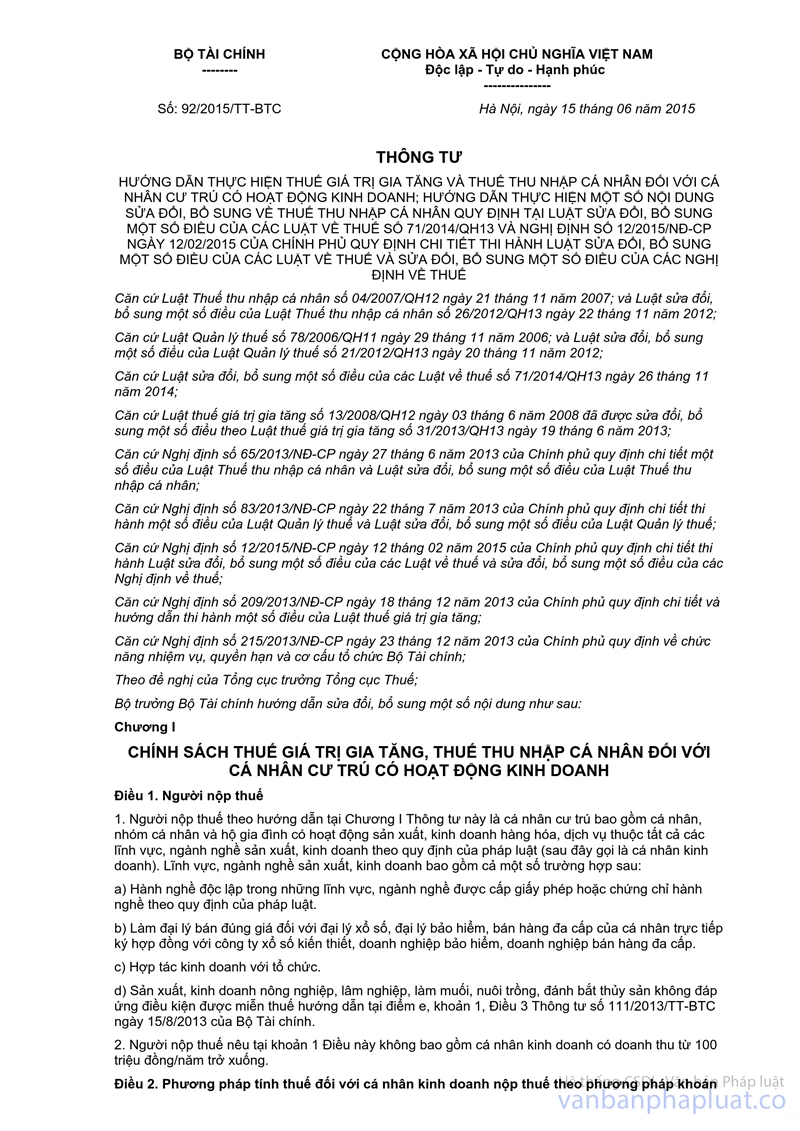

- Tại khoản c, Điều 1 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn:

“Điều 1. Người nộp thuế

1. Người nộp thuế theo hướng dẫn tại Chương I Thông tư này là cá nhân cư trú bao gồm cá nhân, nhóm cá nhân và hộ gia đình có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật (sau đây gọi là cá nhân kinh doanh). Lĩnh vực, ngành nghề sản xuất, kinh doanh bao gồm cả một số trường hợp sau:

c) Hợp tác kinh doanh với tổ chức.....”

- Tại tiết a.1; a.2, khoản 2, Điều 2 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn:

“a.1) Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Trường hợp cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

a.2) Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.”

- Tại điểm c, khoản 1, Điều 6 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn:

“c) Cá nhân kinh doanh theo hình thức hợp tác kinh doanh với tổ chức, tài sản tham gia hợp tác kinh doanh thuộc sở hữu của cá nhân, không xác định được doanh thu kinh doanh thì cá nhân ủy quyền cho tổ chức khai thuế và nộp thuế thay theo phương pháp khoán. Tổ chức có trách nhiệm khai thuế và nộp thuế thay cho cá nhân nộp thuế theo phương pháp khoán tại cơ quan thuế quản lý tổ chức.”

- Tại khoản 2, Điều 6 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn:

“Trường hợp cá nhân kinh doanh theo hình thức hợp tác kinh doanh ủy quyền cho tổ chức khai thuế và nộp thuế thay thì tổ chức khai thuế thay theo Tờ khai mẫu số 01/CNKD kèm theo Phụ lục mẫu số 01-1/BK-CNKD ban hành kèm theo Thông tư này và bản chụp hợp đồng hợp tác kinh doanh (nếu là lần khai thuế đầu tiên của hợp đồng).”

Căn cứ quy định và hướng dẫn nêu trên, trường hợp cá nhân kinh doanh theo hình thức hợp tác kinh doanh với Hợp tác xã vận tải, tài sản tham gia hợp tác kinh doanh thuộc quyền sở hữu của cá nhân, không xác định được doanh thu kinh doanh và nộp thuế theo phương pháp khoán thì cá nhân kinh doanh ủy quyền cho Hợp tác xã khai và nộp thuế thay theo hướng dẫn tại Điều 6 Thông tư số 92/2015/TT-BCT ngày 15/6/2015 của Bộ Tài chính.

Đề nghị Cục thuế phối hợp với Sở Giao thông vận tải và các cơ quan liên quan tại địa phương để tổ chức quản lý thuế theo quy định hiện hành nêu trên và thực tế kinh doanh của cá nhân là thành viên Hợp tác xã thực hiện kinh doanh vận tải.

Tổng cục Thuế thông báo để Cục thuế tỉnh Đắk Lắk được biết./.

| TL. TỔNG CỤC TRƯỞNG |