Nội dung toàn văn Công văn 2276/TCT-CS năm 2013 chính sách thuế đối với dự án ODA

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2276/TCT-CS | Hà Nội, ngày 16 tháng 07 năm 2013 |

Kính gửi: Cục Tin học và Thống kê Tài chính (Bộ Tài chính).

Trả lời Phiếu hỏi đáp ngày 29/5/2013 của Cục Tin học và Thống kê Tài chính (Bộ Tài chính) đề nghị giải đáp câu hỏi của độc giả Lại Thanh Thúy gửi qua Cổng Thông tin điện tử Bộ Tài chính về việc chính sách thuế đối với dự án ODA, Tổng cục Thuế có ý kiến như sau:

1. Về việc xác định chủ đầu tư và nhà thầu chính của dự án thuộc chương trình giảm tử vong mẹ và giảm tử vong sơ sinh hướng đến mục tiêu thiên niên kỷ (2006-2010) sử dụng nguồn vốn ODA không hoàn lại do Chính phủ Hà Lan tài trợ (Chương trình):

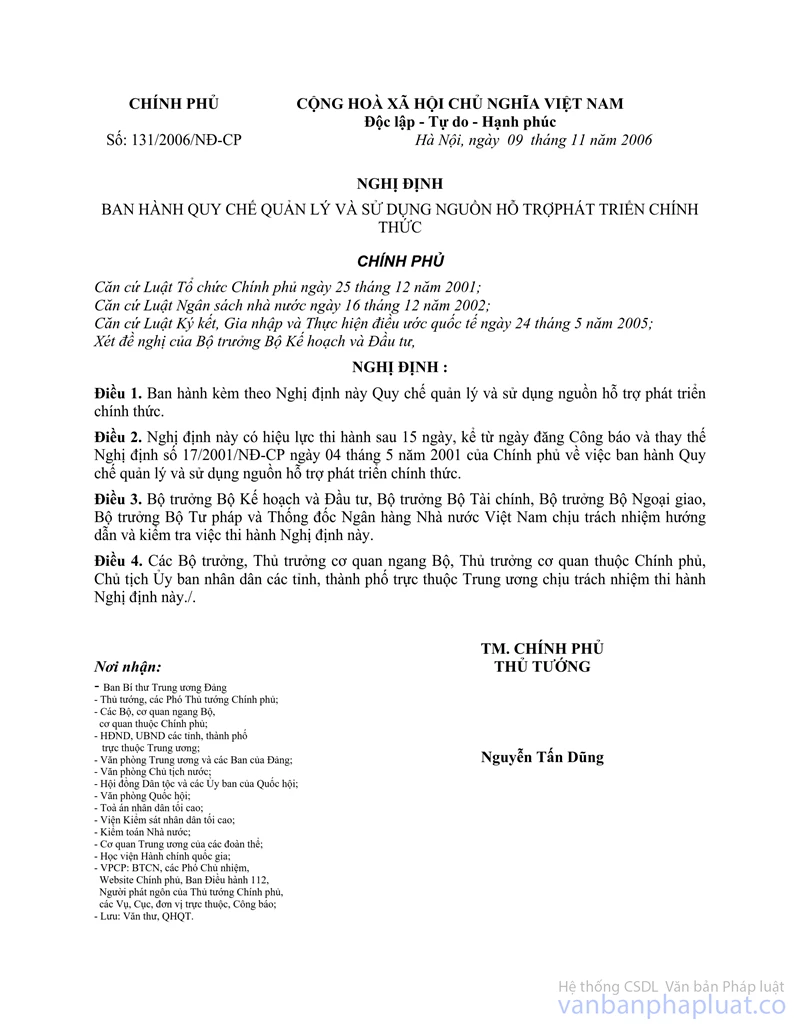

Tại khoản 15, khoản 16 Điều 4 và khoản 2 Điều 25 Quy chế quản lý sử dụng nguồn hỗ trợ phát triển chính thức ban hành kèm theo Nghị định số 131/2006/NĐ-CP ngày 9/11/2006 của Chính phủ quy định:

"Điều 4. Giải thích từ ngữ

…

15. "Cơ quan chủ quản chương trình, dự án ODA" (Người quyết định đầu tư đối với dự án đầu tư hoặc người quyết định phê duyệt dự án hỗ trợ kỹ thuật) là các Bộ, các cơ quan ngang Bộ, các cơ quan trực thuộc Chính phủ, các cơ quan Trung ương của tổ chức chính trị xã hội, các tổ chức nghề nghiệp, các cơ quan trực thuộc Quốc hội, Tòa án nhân dân tối cao, Viện Kiểm sát nhân dân tối cao và Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc Trung ương (sau đây gọi tắt là "Ủy ban nhân dân cấp tỉnh") có chương trình, dự án.

16. "Chủ chương trình, dự án ODA" (chủ đầu tư đối với chương trình, dự án đầu tư, chủ dự án đối với chương trình, dự án hỗ trợ kỹ thuật - sau đây gọi chung là chủ dự án) là đơn vị được Thủ tướng Chính phủ hoặc cơ quan chủ quản nêu tại khoản 15 Điều này giao trách nhiệm trực tiếp quản lý, sử dụng nguồn vốn ODA và nguồn vốn đối ứng để thực hiện chương trình, dự án theo nội dung đã được cấp có thẩm quyền phê duyệt, và quản lý, sử dụng công trình sau khi chương trình, dự án kết thúc.

…

Điều 25. Thành lập Ban quản lý chương trình, dự án (Ban quản lý dự án)

2. Căn cứ khoản 3 Điều này, cơ quan chủ quản ban hành quyết định thành lập Ban quản lý dự án đối với chương trình, dự án hỗ trợ kỹ thuật ngay sau khi văn kiện chương trình, dự án hỗ trợ kỹ thuật được cấp có thẩm quyền phê duyệt."

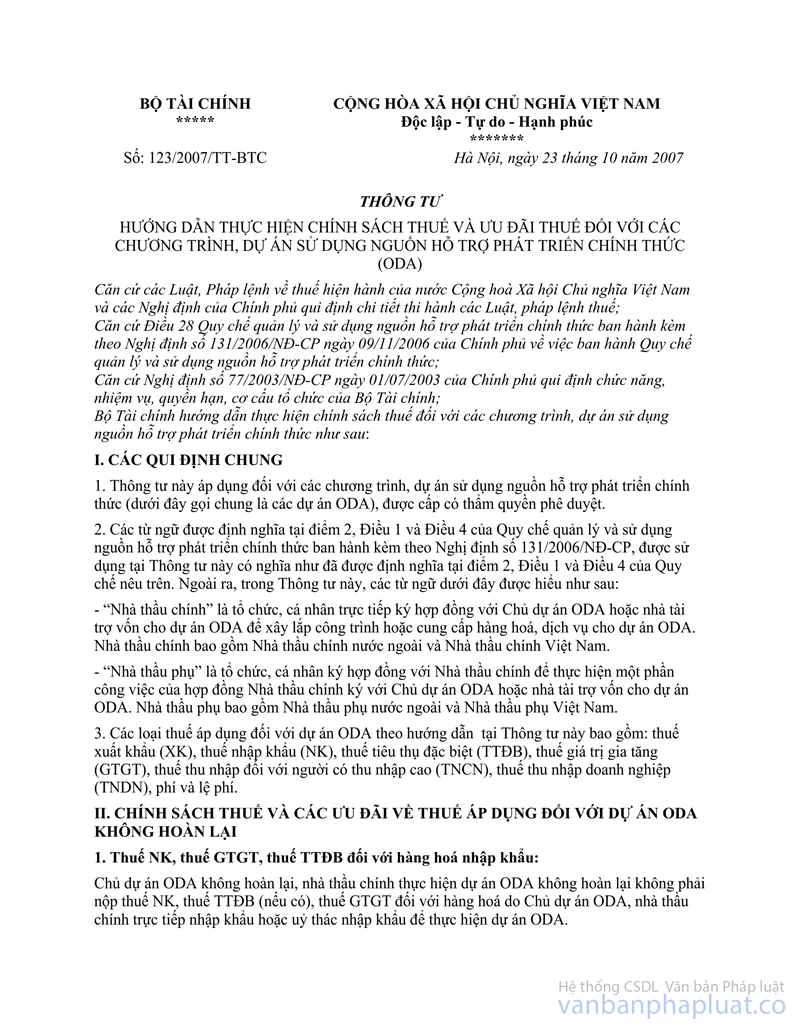

Tại Điểm 2 Mục II Thông tư số 123/2007/TT-BTC ngày 23/10/2007 hướng dẫn thực hiện chính sách thuế và ưu đãi thuế đối với các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA) quy định:

"…

- "Nhà thầu chính" là tổ chức, cá nhân trực tiếp ký hợp đồng với Chủ dự án ODA hoặc nhà tài trợ vốn cho dự án ODA để xây lắp công trình hoặc cung cấp hàng hóa, dịch vụ cho dự án ODA. Nhà thầu chính bao gồm Nhà thầu chính nước ngoài và Nhà thầu chính Việt Nam."

Đề nghị độc giả Lại Thanh Thúy căn cứ các quy định nêu trên và trường hợp cụ thể của đơn vị để xác định Chủ đầu tư, Ban quản lý của dự án và nhà thầu chính theo đúng quy định pháp luật.

2. Về thuế GTGT đối với dự án ODA không hoàn lại:

Tại điểm 2.1, điểm 3.2, điểm 3.4 Mục II Thông tư số 123/2007/TT-BTC nêu trên quy định:

"2.1. Chủ dự án ODA viện trợ không hoàn lại được hoàn lại số thuế GTGT đã trả khi mua hàng hóa, dịch vụ tại Việt Nam nếu hợp đồng ký với nhà thầu chính được phê duyệt bao gồm thuế GTGT và Chủ dự án không được Ngân sách Nhà nước cấp vốn để trả thuế GTGT. Việc hoàn thuế GTGT được thực hiện theo hướng dẫn tại Điểm 4, Mục V Thông tư này.

…

3.2. Thuế GTGT, thuế TNDN và các loại thuế, phí, lệ phí khác đối với cung cấp hàng hóa, dịch vụ tại Việt Nam:

Nhà thầu chính cung cấp hàng hóa, dịch vụ cho Chủ dự án ODA viện trợ không hoàn lại phải nộp thuế GTGT (nếu hợp đồng ký bao gồm thuế GTGT), thuế TNDN và các loại thuế, phí, lệ phí khác theo quy định của luật pháp thuế, phí, lệ phí.

…

3.4. Trường hợp Nhà thầu chính (không phân biệt nhà thầu chính là đối tượng nộp thuế GTGT theo phương pháp khấu trừ hay phương pháp trực tiếp) ký hợp đồng với Chủ dự án ODA hoặc Nhà tài trợ để thực hiện dự án ODA không hoàn lại với giá không bao gồm thuế GTGT thì Nhà thầu chính được hoàn lại số thuế GTGT đầu vào đã trả khi mua hàng hóa, dịch vụ để thực hiện hợp đồng ký với Chủ dự án, Nhà tài trợ. Việc hoàn thuế GTGT được thực hiện theo hướng dẫn tại Điểm 4, Mục V Thông tư này.

…"

Đề nghị độc giả Lại Thanh Thúy nghiên cứu các quy định nêu trên và căn cứ trường hợp cụ thể của đơn vị để thực hiện nghĩa vụ thuế theo đúng quy định của pháp luật về thuế hiện hành. Nếu có vướng mắc, đề nghị độc giả cung cấp đầy đủ hồ sơ, tài liệu và liên hệ trực tiếp với cơ quan Thuế quản lý trực tiếp Công ty để được hướng dẫn cụ thể.

Tổng cục Thuế trả lời để Cục Tin học và Thống kê Tài chính biết./.

| TL. TỔNG CỤC TRƯỞNG |