Nội dung toàn văn Công văn 234/TCT-DNL 2015 chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 234/TCT-DNL | Hà Nội, ngày 21 tháng 01 năm 2015 |

Kính gửi: Tổng công ty Công nghiệp mỏ Việt Bắc.

Trả lời Công văn số 2302/CMV-KTTKTC ngày 28/11/2014 của Tổng công ty Công nghiệp mỏ Việt Bắc - Vinacomin về việc chi phí được trừ khi xác định thu nhập chịu thuế TNDN, Tổng cục Thuế có ý kiến như sau:

1. Về khoản trích lập đầu tư tài chính dài hạn.

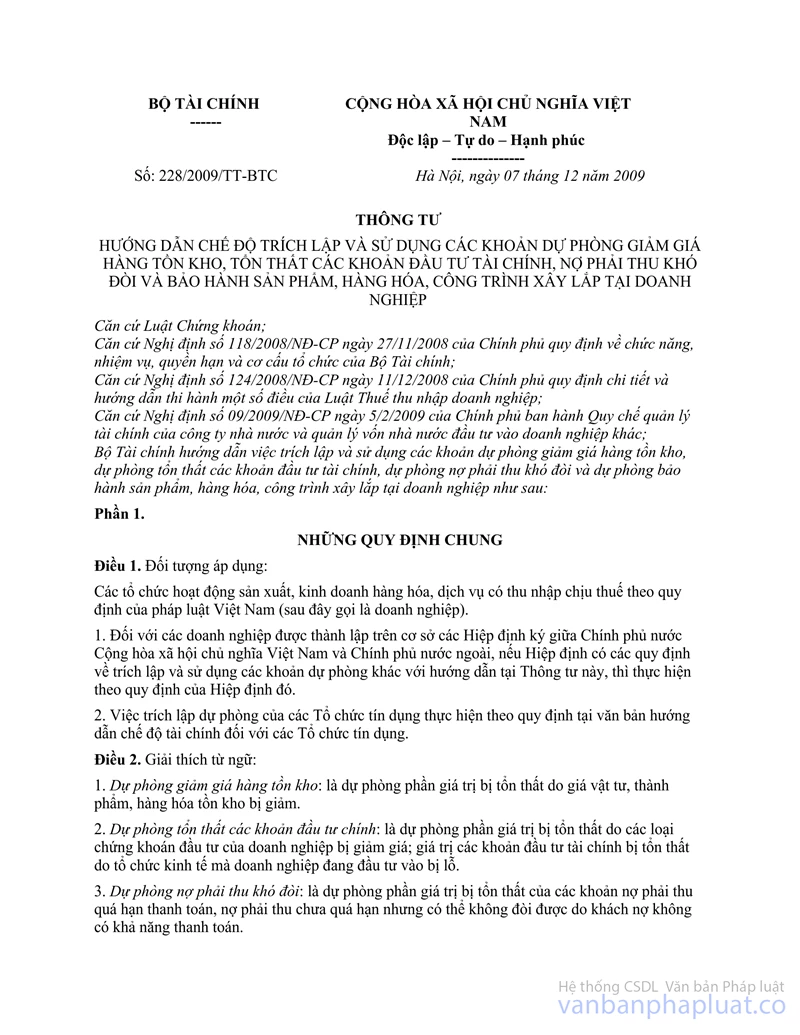

Tại khoản a điểm 2 Điều 5 Phần II Thông tư số 228/2009/TT-BTC ngày 07/12/2009 của Bộ Tài chính quy định:

“2. Các khoản đầu tư tài chính dài hạn:

a) Đối tượng: là các khoản vốn doanh nghiệp đang đầu tư vào tổ chức kinh tế khác được thành lập theo quy định của pháp luật như công ty nhà nước, công ty trách nhiệm hữu hạn, công ty cổ phần, công ty hợp danh...và các khoản đầu tư dài hạn khác phải trích lập dự phòng nếu tổ chức kinh tế mà doanh nghiệp đang đầu tư bị lỗ (trừ trường hợp lỗ theo kế hoạch đã được xác định trong phương án kinh doanh trước khi đầu tư).”

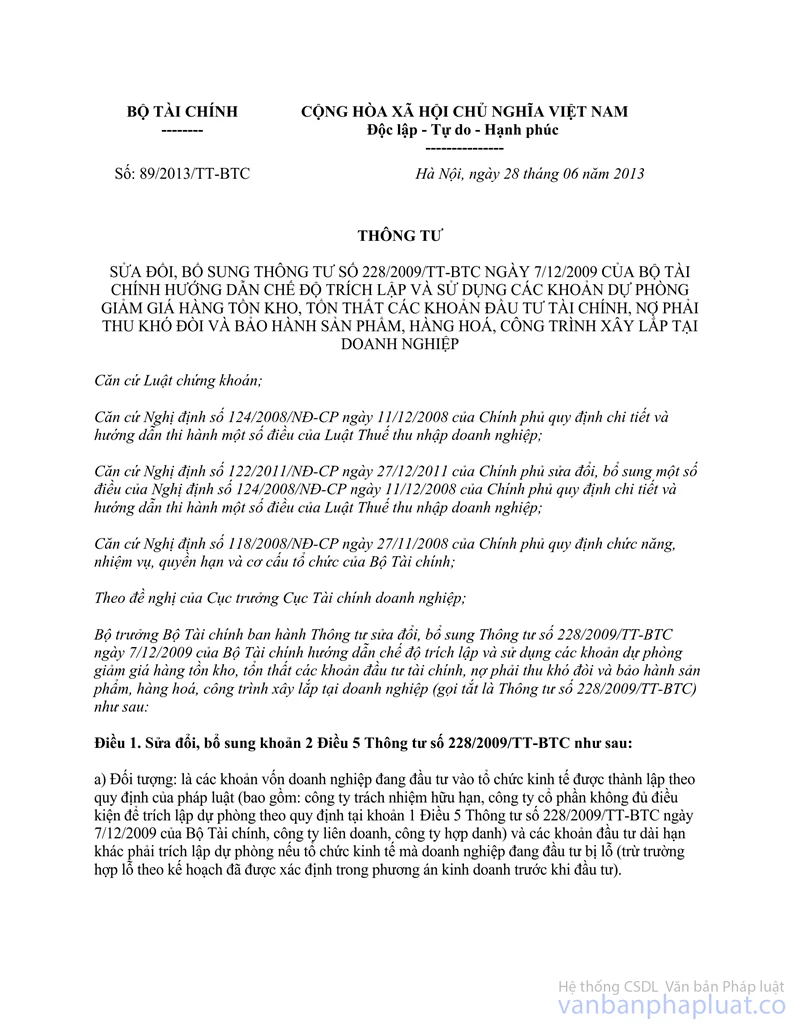

Tại khoản a Điều 1 Thông tư số 89/2013/TT-BTC ngày 28/6/2013 của Bộ Tài chính quy định:

“Điều 1. Sửa đổi, bổ sung khoản 2 Điều 5 Thông tư số 228/2009/TT-BTC như sau:

a) Đối tượng: là các khoản vốn doanh nghiệp đang đầu tư vào tổ chức kinh tế được thành lập theo quy định của pháp luật (bao gồm: công ty trách nhiệm hữu hạn, công ty cổ phần không đủ điều kiện để trích lập dự phòng theo quy định tại khoản 1 Điều 5 Thông tư số 228/2009/TT-BTC ngày 7/12/2009 của Bộ Tài chính, công ty liên doanh, công ty hợp danh) và các khoản đầu tư dài hạn khác phải trích lập dự phòng nếu tổ chức kinh tế mà doanh nghiệp đang đầu tư bị lỗ (trừ trường hợp lỗ theo kế hoạch đã được xác định trong phương án kinh doanh trước khi đầu tư).”

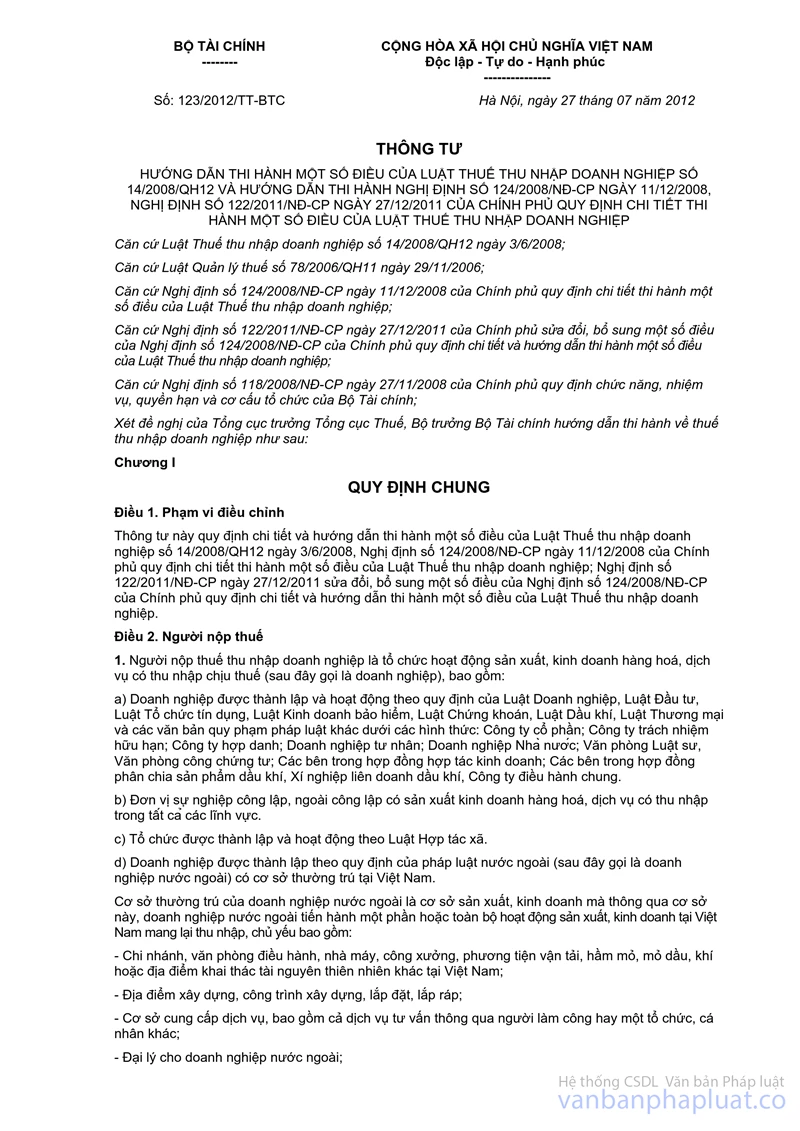

Tại điểm 2.17 khoản 2 Điều 6 Chương II Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính quy định:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.17. Trích, lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, dự phòng tổn thất các khoản đầu tư tài chính, dự phòng nợ phải thu khó đòi và dự phòng bảo hành sản phẩm, hàng hóa, công trình xây lắp không theo đúng hướng dẫn của Bộ Tài chính về trích lập dự phòng.”

Căn cứ vào các quy định nêu trên, khoản đầu tư tài chính dài hạn được xác định là khoản vốn doanh nghiệp đầu tư vào tổ chức kinh tế khác được thành lập theo quy định của pháp luật. Trường hợp Tổng công ty Công nghiệp mỏ Việt Bắc đầu tư 100% vốn vào Công ty TNHH MTV than Khánh Hòa, nếu báo cáo tài chính năm 2013 của Công ty TNHH MTV than Khánh Hòa bị lỗ (trừ trường hợp lỗ theo kế hoạch đã được xác định trong phương án kinh doanh trước khi đầu tư) thì Tổng công ty Công nghiệp mỏ Việt Bắc trích lập dự phòng khoản đầu tư tài chính dài hạn theo hướng dẫn tại Thông tư số 89/2013/TT-BTC và được tính vào chi phí được trừ khi tính thuế TNDN theo quy định tại Thông tư số 123/2012/TT-BTC của Bộ Tài chính nêu trên.

2. Chi phí đầu tư không hình thành tài sản.

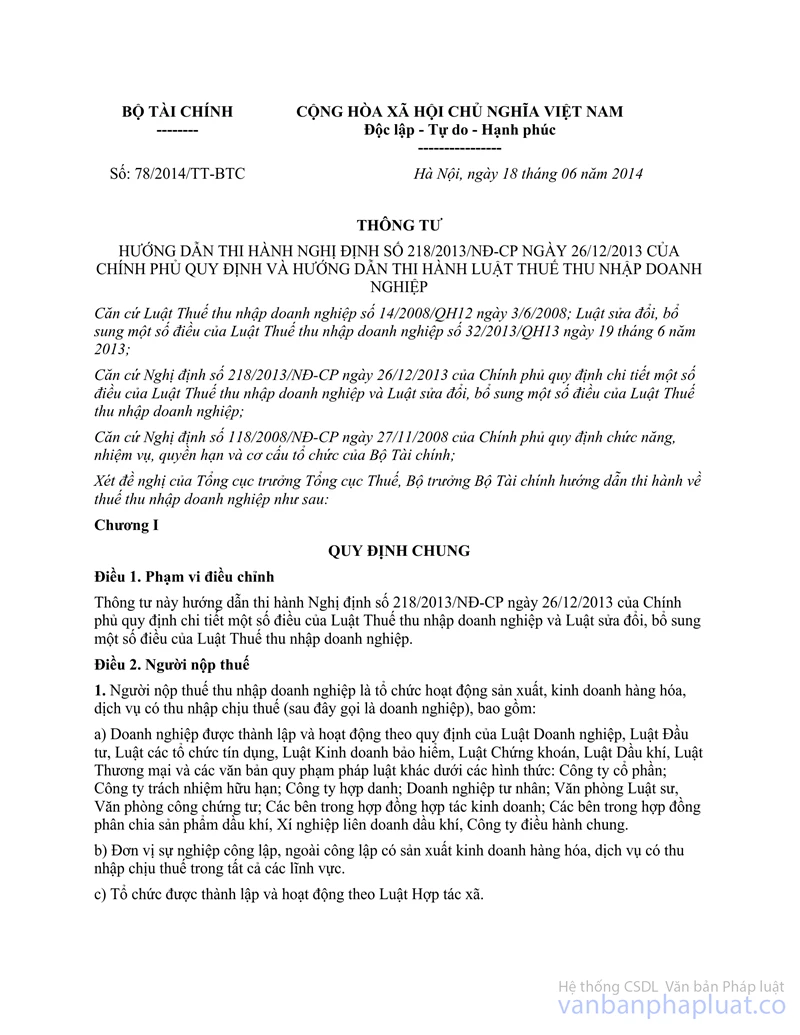

Tại khoản 1 Điều 6 Chương II Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính quy định:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.”

Tại điểm 2.1 khoản 2 Điều 6 Chương II Thông tư số 78/2014/TT-BTC của Bộ Tài chính quy định:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế...”

Tại điểm 2.31 khoản 2 Điều 6 Chương II Thông tư số 78/2014/TT-BTC của Bộ Tài chính quy định:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.31. Các khoản chi không tương ứng với doanh thu tính thuế…”

Căn cứ vào các quy định nêu trên, trường hợp Tổng công ty Công nghiệp mỏ Việt Bắc có phát sinh chi phí ở giai đoạn chuẩn bị đầu tư như: chi phí khoan thăm dò, chi phí đánh giá tác động môi trường, chi phí lập dự án của một số dự án đầu tư. Tuy nhiên, sau khi thẩm định dự án không mang lại hiệu quả nên đã không được người có thẩm quyền phê duyệt, thì các dự án này không phát sinh doanh thu, chi phí phát sinh của các dự án này không tương ứng với doanh thu tính thuế của doanh nghiệp. Mặt khác, các khoản chi phí này không phải do nguyên nhân bất khả kháng. Vì vậy, Tổng công ty Công nghiệp mỏ Việt Bắc không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản chi phí này.

Tổng cục Thuế trả lời để Tổng công ty Công nghiệp mỏ Việt Bắc biết và thực hiện./.

| TL. TỔNG CỤC TRƯỞNG |