Nội dung toàn văn Công văn 2350/TCT-CS xử lý hành vi vi phạm chế độ hoá đơn, chứng từ

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2350/TCT-CS | Hà Nội, ngày 1 tháng 7 năm 2010 |

Kính gửi: Cục Thuế tỉnh Hậu Giang

Tổng cục Thuế nhận được công văn số 132/CT-THNVDT ngày 20/05/2010 của Cục thuế tỉnh Hậu Giang về việc xử lý hành vi vi phạm chế độ hoá đơn, chứng từ đối với hàng hoá vận chuyển trên đường, Tổng cục Thuế có ý kiến như sau:

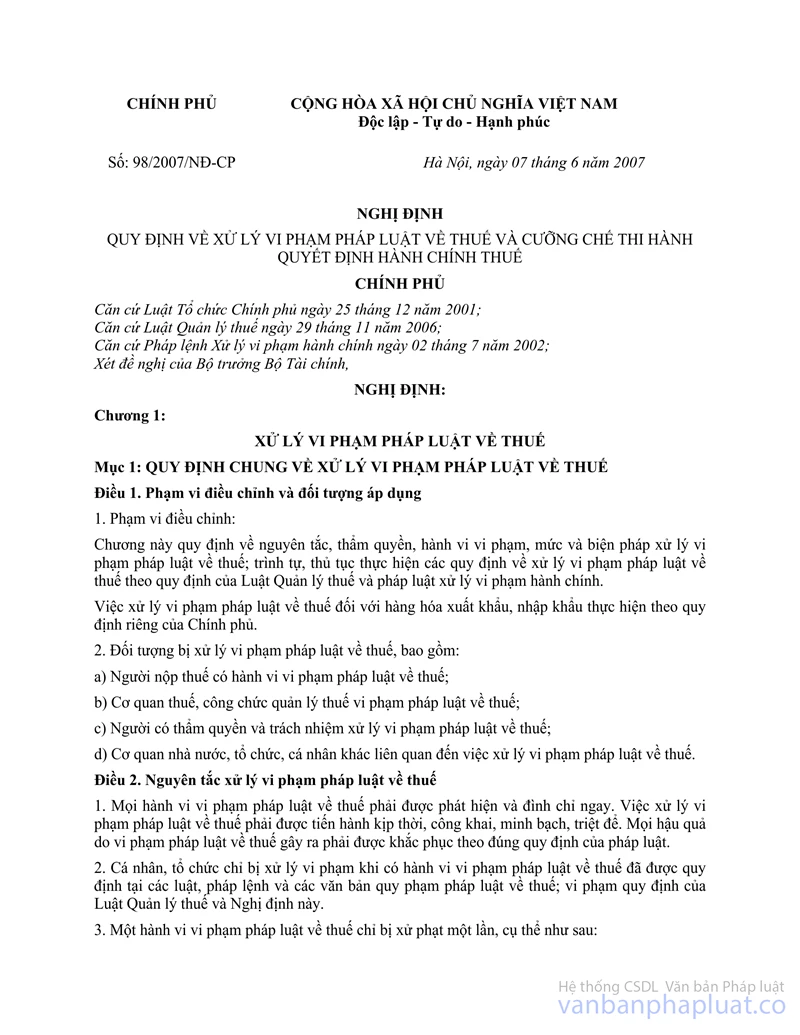

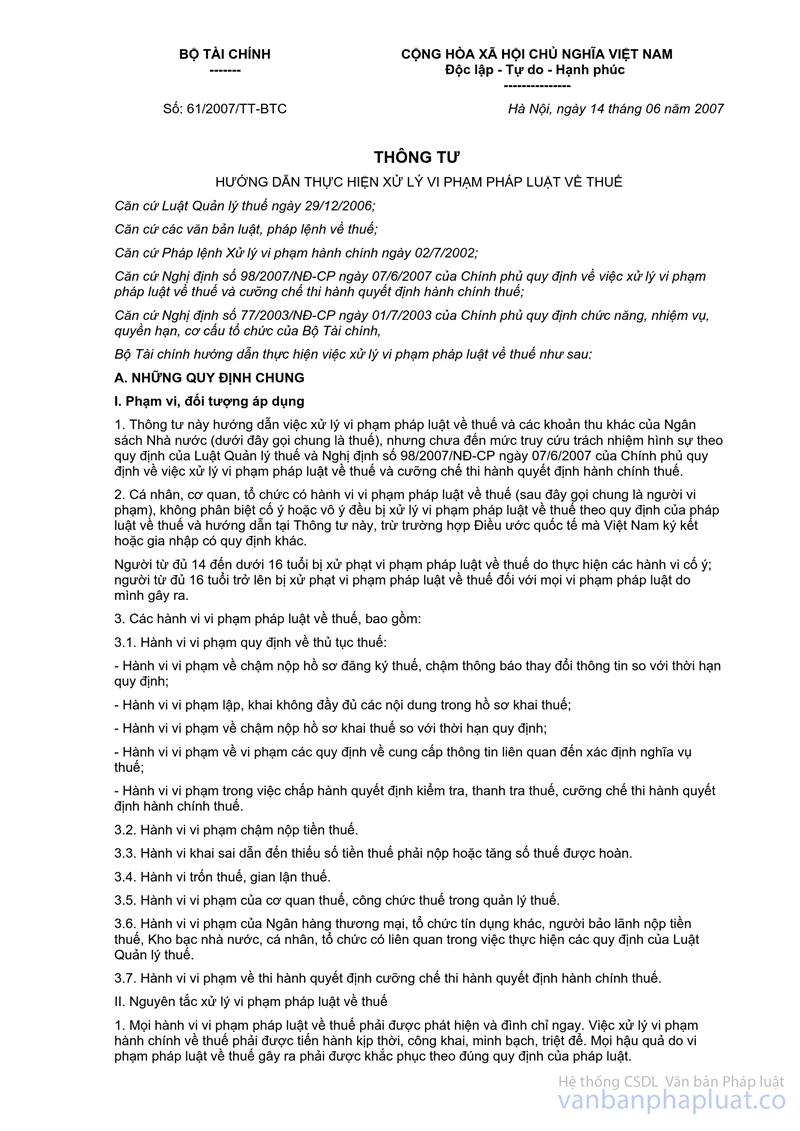

Căn cứ Điểm 3 Điều 11 Mục II Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế; Khoản 3 Điểm 5 Mục I Phần B Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế.

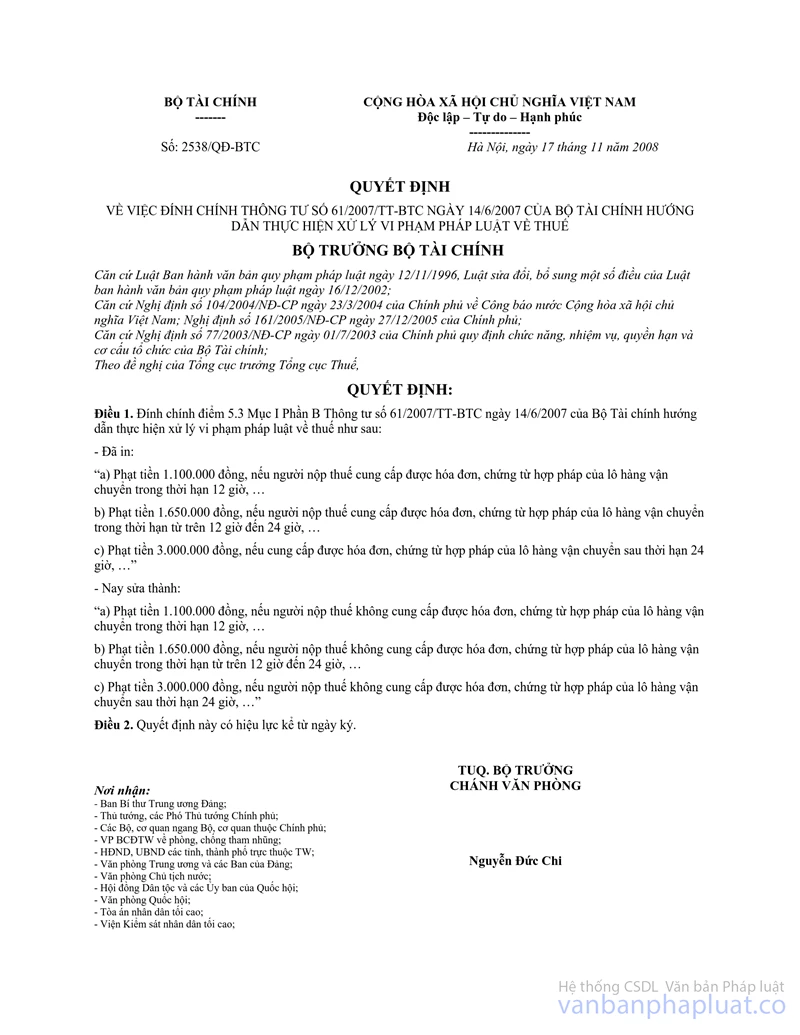

Căn cứ Quyết định số 2538/QĐ-BTC ngày 17/11/2008 của Bộ trưởng Bộ Tài chính về việc đính chính Thông tư số 61/2007/TT-BTC ngày 14/6/2007. Tại Điều 1 của Quyết định đã nêu:

Điều 1. Đính chính điểm 5.3 Mục I Phần B Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế như sau:

"a) Phạt tiền 1.100.000 đồng, nếu người nộp thuế không cung cấp được hoá đơn, chứng từ hợp pháp của lô hàng vận chuyển trong thời hạn 12 giờ,...

b) Phạt tiền 1.650.000 đồng, nếu người nộp thuế không cung cấp được hoá đơn, chứng từ hợp pháp của lô hàng vận chuyển trong thời hạn từ trên 12 giờ đến 24 giờ,...

c) Phạt tiền 3.000.000 đồng, nếu người nộp thuế không cung cấp được hoá đơn, chứng từ hợp pháp của lô hàng vận chuyển sau thời hạn 24 giờ,...".

Do Cục Thuế chưa cập nhật Quyết định số 2538/QĐ-BTC ngày 17/11/2008 của Bộ trưởng Bộ Tài chính về việc đính chính Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn xử lý vi phạm pháp luật về thuế, do đó Thông tư số 61/2007/TT-BTC và Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ không mâu thuẫn. Đề nghị Cục thuế tỉnh Hậu Giang căn cứ các quy định trên và tình hình thực tế để hướng dẫn người nộp thuế thực hiện theo đúng quy định. Về ý kiến của Cục Thuế, trong quá trình thực hiện cách xử phạt theo Thông tư là hợp lý, tích cực, hiệu quả, Tổng cục Thuế ghi nhận để trình Bộ xem xét sửa đổi quy định cho phù hợp.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Hậu Giang được biết và thực hiện./.

| KT. TỔNG CỤC TRƯỞNG |