Nội dung toàn văn Công văn 2717/TCHQ-TXNK năm 2014 bù trừ tiền thuế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2717/TCHQ-TXNK | Hà Nội, ngày 18 tháng 03 năm 2014 |

Kính gửi: Cục Hải quan tỉnh, thành phố.

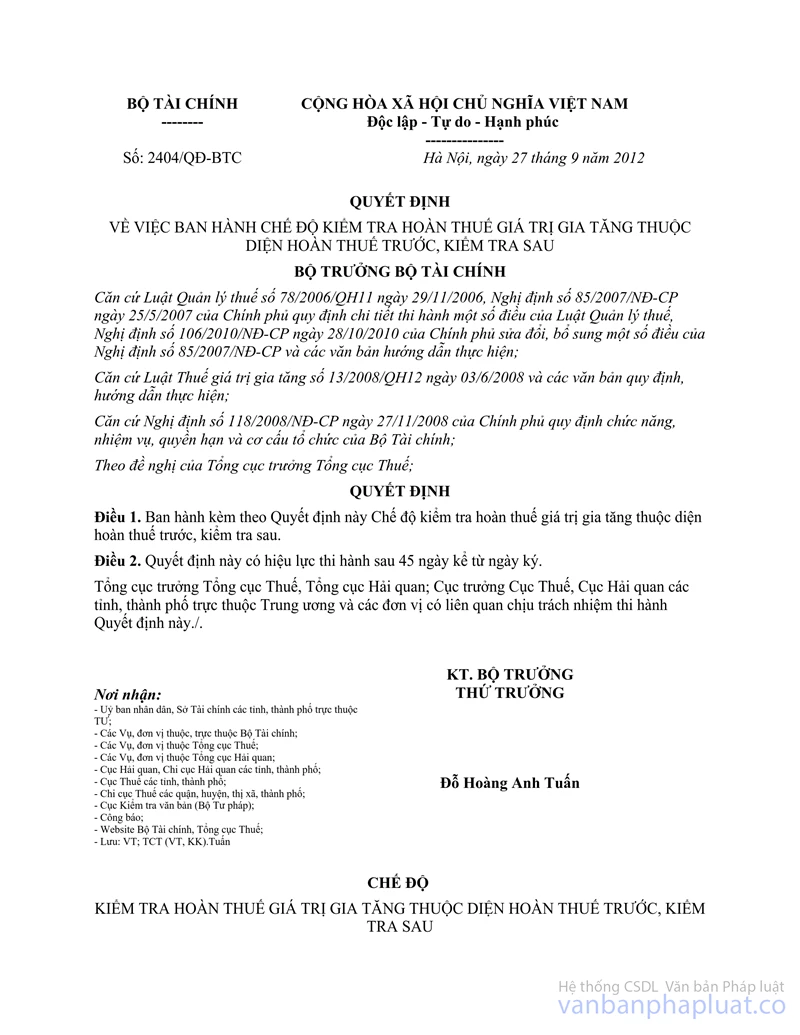

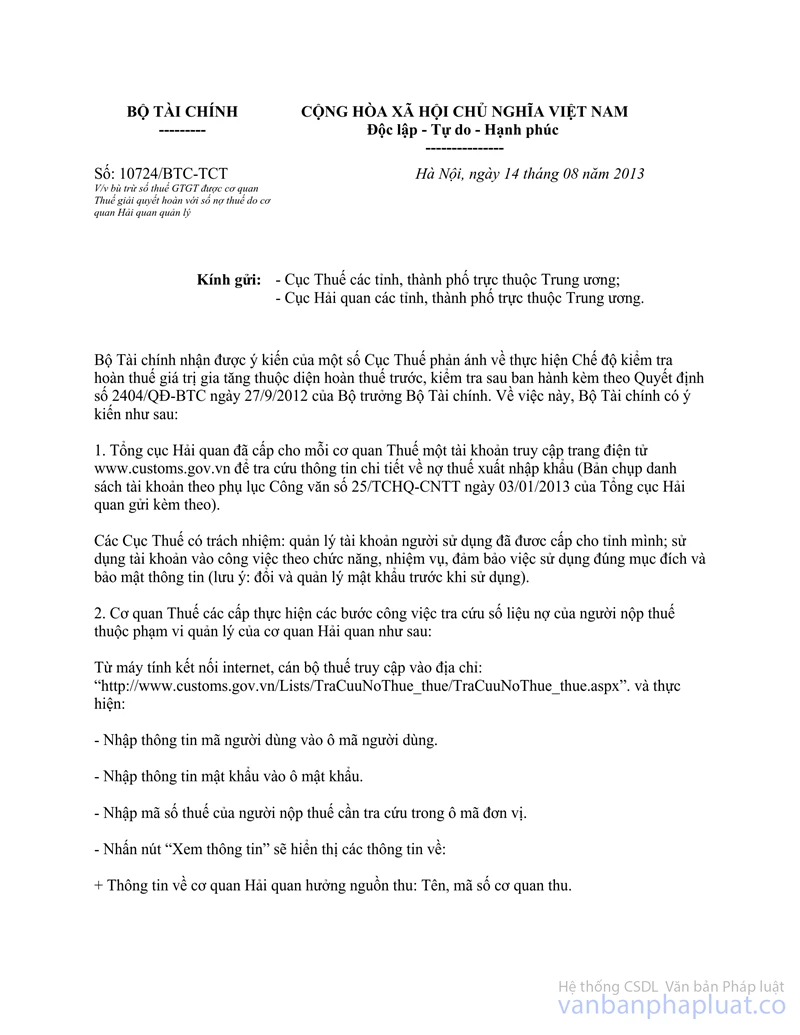

Thực hiện Quyết định số 2404/QĐ-BTC ngày 27/9/2012 của Bộ trưởng Bộ Tài chính về việc bù trừ số tiền thuế giá trị gia tăng (GTGT) doanh nghiệp được hoàn tại cơ quan thuế với các khoản còn nợ tại cơ quan hải quan, Bộ Tài chính đã có công văn số 10724/BTC-TCT ngày 14/08/2013 hướng dẫn. Để việc thực hiện bù trừ các khoản nợ đảm bảo thống nhất, kịp thời, Tổng cục Hải quan có ý kiến như sau:

1. Về các khoản doanh nghiệp còn nợ thực hiện bù trừ:

Thực hiện Điểm 3 công văn số 10724/BTC-TCT ngày 14/08/2013 của Bộ Tài chính đề nghị các đơn vị thực hiện như sau:

Kể từ ngày 01/7/2013 việc bù trừ số tiền thuế người nộp thuế được hoàn với các khoản thuế người nộp thuế đang còn nợ cơ quan hải quan được thực hiện theo thứ tự như sau: Tiền thuế, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế (nợ quá hạn 90 ngày); Tiền thuế, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế (nợ quá hạn chưa quá 90 ngày). Theo đó, không thực hiện bù trừ đối với khoản nợ thuế thuộc trường hợp người nộp thuế phải nộp thuế ngay (trên hệ thống theo dõi nợ thuế ký hiệu là NTN), để tránh bù trừ nhầm với tờ khai doanh nghiệp đã làm thủ tục nhưng chưa được thông quan hoặc giải phóng hàng do chưa nộp thuế.

2. Về việc xác nhận các khoản nợ tại cơ quan hải quan:

Để đảm bảo việc phối hợp bù trừ tiền thuế GTGT doanh nghiệp được hoàn tại cơ quan thuế với các khoản còn nợ tại cơ quan hải quan được kịp thời, chính xác, khi có đề nghị của cơ quan thuế hoặc của doanh nghiệp về việc xác nhận các khoản nợ, đề nghị Cục Hải quan các tỉnh, thành phố chỉ đạo các Chi cục Hải quan nơi doanh nghiệp có các khoản nợ kiểm tra, xác nhận kịp thời về việc doanh nghiệp đã thực hiện nộp/chưa nộp các khoản nợ.

Tổng cục Hải quan thông báo để Cục Hải quan các tỉnh, thành phố biết thực hiện.

| KT. TỔNG CỤC TRƯỞNG |