Nội dung toàn văn Công văn 2762/TCT-CS ghi hoá đơn hàng khuyến mại

BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2762/TCT-CS | Hà Nội, ngày 7 tháng 7 nămn 2009 |

Kính gửi: Công ty TNHH một thành viên Dịch vụ Phân phối Tổng hợp Dầu khí

Trả lời công văn số 06/PSD-CV ngày 20/4/2009 của Công ty TNHH một thành viên dịch vụ phân phối tổng hợp dầu khí về xuất hoá đơn đối với hàng khuyến mại, Tổng cục Thuế có ý kiến như sau:

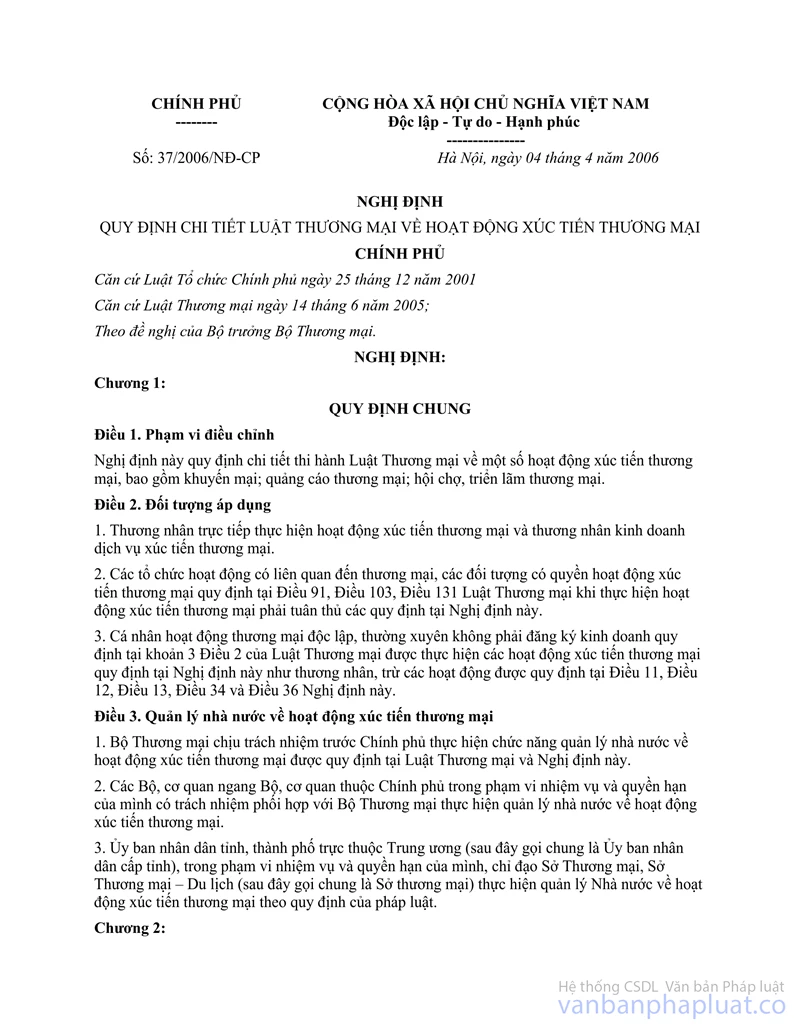

Tại điểm 6 Thông tư số 30/2008/TT-BTC ngày 16/4/2008 của Bộ Tài chính về thuế GTGT hướng dẫn:

"a- Đối với hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ (sản phẩm, hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu theo quy định tại Nghị định số 37/2006/NĐ-CP ngày 4/4/2006 của Chính phủ quy định chi tiết Luật Thương mại về hoạt động xúc tiến thương mại) thì phải lập hoá đơn GTGT, trên hoá đơn ghi tên và số lượng hàng hoá, rõ là hàng khuyến mại, quảng cáo; hàng mẫu không thu tiền; dòng thuế GTGT không ghi, gạch chéo".

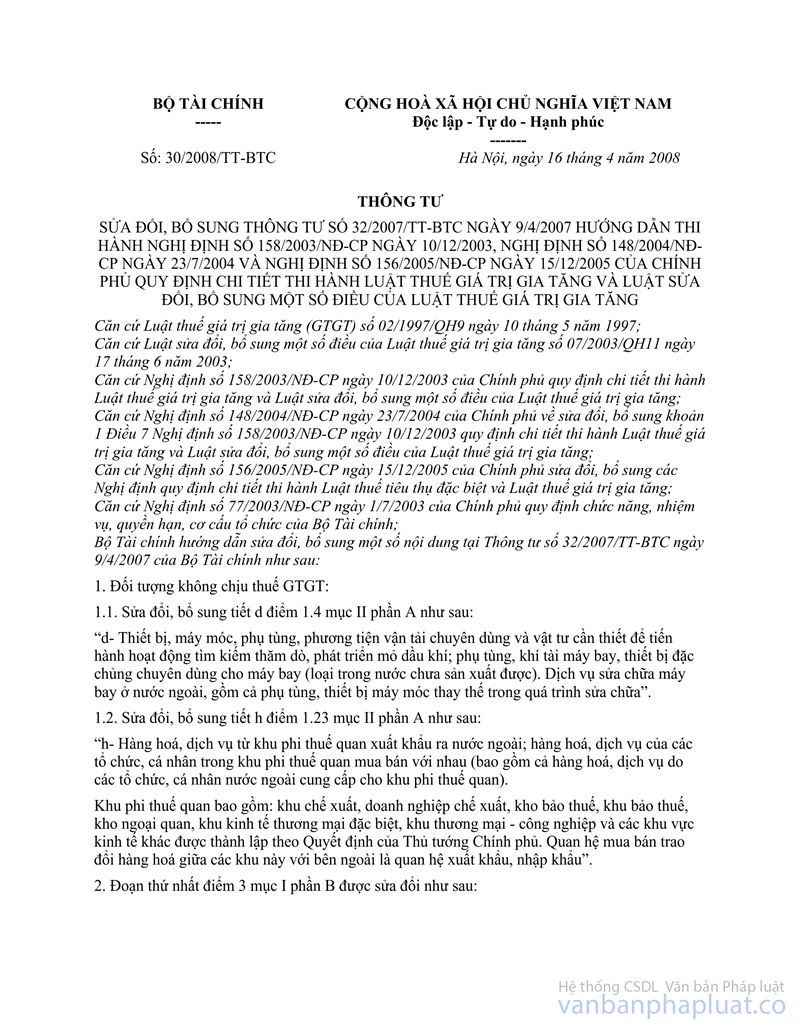

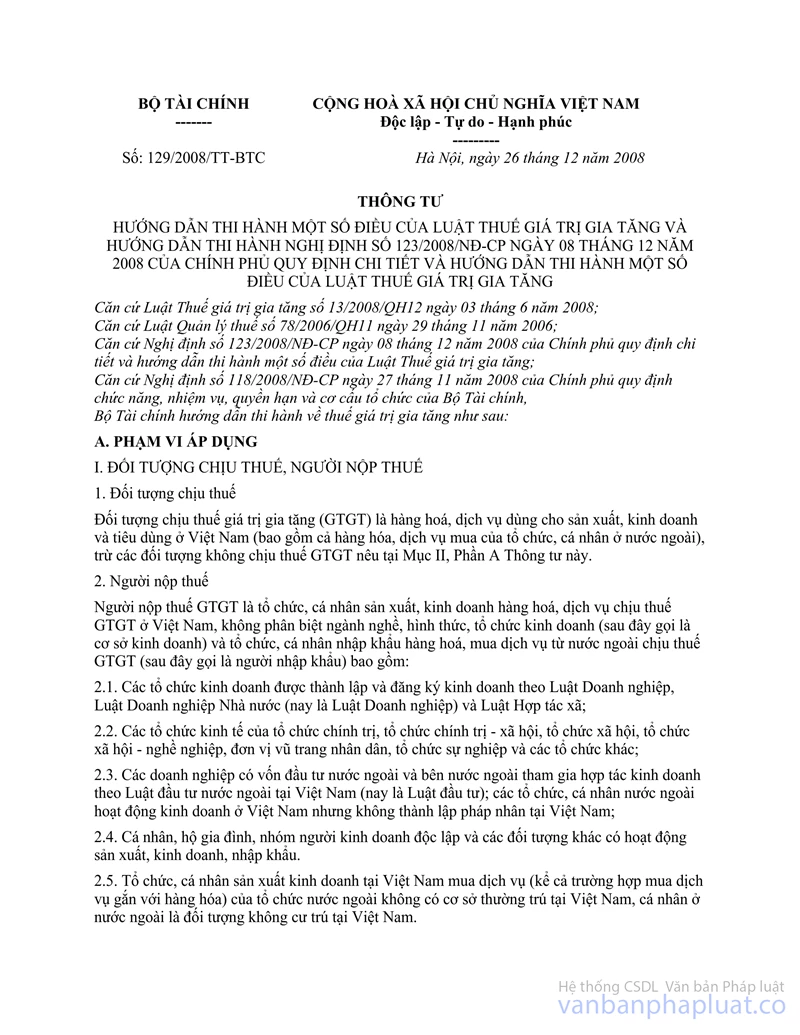

Tại điểm 2.4.a, Mục IV, Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính về thuế GTGT hướng dẫn:

"2.4- Sử dụng hoá đơn, chứng từ đối với hàng hoá, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng và tiêu dùng nội bộ:

a) Đối với hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu phục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ (sản phẩm, hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu theo quy định của pháp luật thương mại về hoạt động xúc tiến thương mại) thì phải lập hoá đơn GTGT, trên hoá đơn ghi tên và số lượng hàng hoá, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu không thu tiền; dòng thuế suất, thuế GTGT không ghi, gạch chéo".

Căn cứ vào hướng dẫn nêu trên, trường hợp cơ sở kinh doanh xuất hàng hoá, dịch vụ để khuyến mại, quảng cáo (theo quy định của pháp luật thương mại về hoạt động xúc tiến thương mại) thì phải lập hoá đơn GTGT, trên hoá đơn ghi tên và số lượng hàng hoá, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu không thu tiền, dòng thuế suất, thuế GTGT không ghi, gạch chéo”.

Tổng cục Thuế hướng dẫn để Công ty được biết./.

KT. TỔNG CỤC TRƯỞNG |