Nội dung toàn văn Công văn 2919/BTC-CST 2019 chính sách thuế đối với sản xuất trang thiết bị y tế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2919/BTC-CST | Hà Nội, ngày 14 tháng 3 năm 2019 |

Kính gửi: Công ty TNHH Thiết bị Việt Ba

Trả lời công văn ngày 23/01/2019 của Công ty TNHH Thiết bị Việt Ba (dưới đây gọi tắt là Công ty Việt Ba) về kiến nghị tháo gỡ các vướng mắc trong chính sách quản lý vĩ mô, tạo điều kiện cho doanh nghiệp công nghệ của người Việt tồn tại và phát triển, Bộ Tài chính có ý kiến như sau:

1. Về kiến nghị giảm tối đa thuế nhập khẩu đối với dự án sản xuất Trang thiết bị y tế:

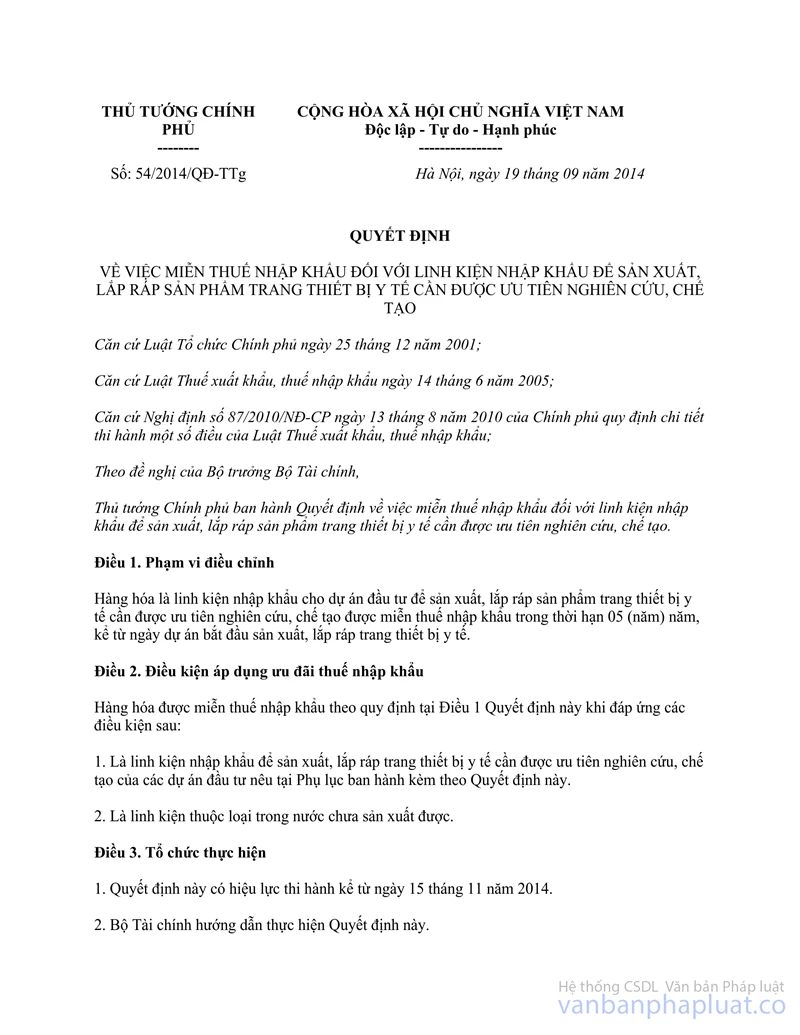

Theo Quyết định số 54/2014/QĐ-TTg ngày 19/9/2014 của Thủ tướng Chính phủ về việc miễn thuế nhập khẩu đối với linh kiện để sản xuất, lắp ráp trang thiết bị y tế cần được ưu tiên nghiên cứu, chế tạo (Quyết định này có hiệu lực thi hành kể từ ngày 15/11/2014) thì “Hàng hóa là linh kiện nhập khẩu cho dự án đầu tư để sản xuất, lắp ráp sản phẩm trang thiết bị y tế cần được ưu tiên nghiên cứu, chế tạo được miễn thuế nhập khẩu trong thời hạn 05 (năm) năm, kể từ ngày dự án bắt đầu sản xuất, lắp ráp trang thiết bị y tế”.

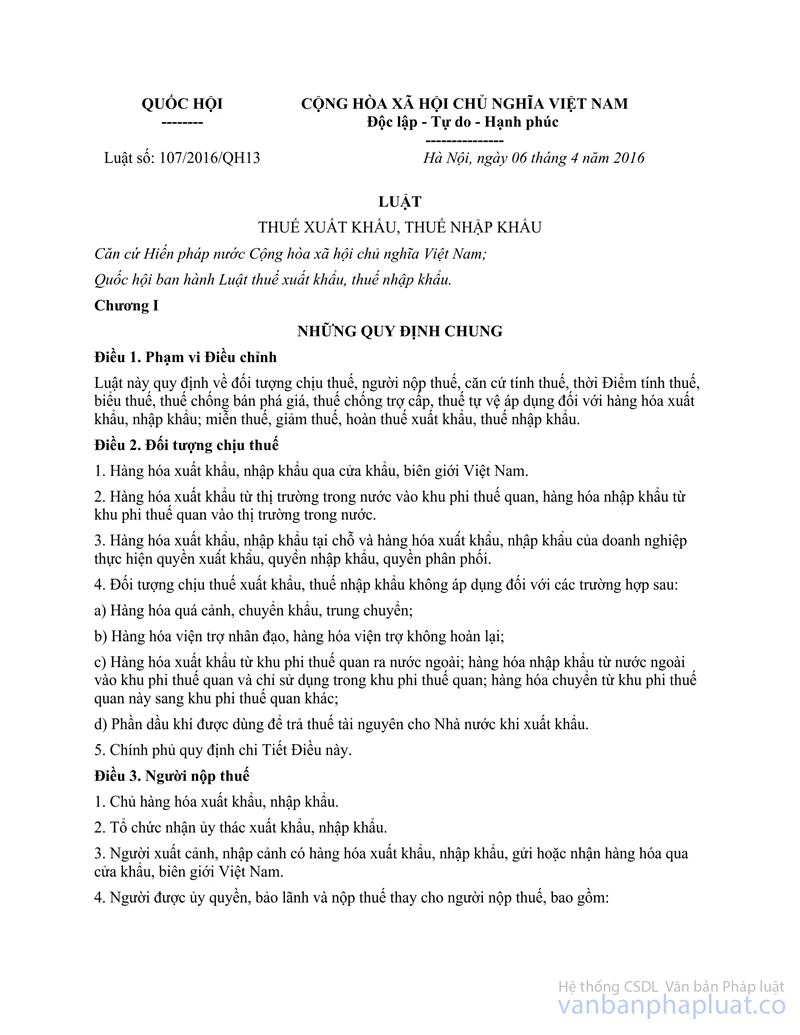

Theo quy định tại khoản 14 Điều 16 Luật 107/2016/QH13 và khoản 1 Điều 23 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 dự án đầu tư, sản xuất, lắp ráp trang thiết bị y tế được ưu đãi thuế nhập khẩu như sau: “1. Nguyên liệu vật tư, linh kiện nhập khẩu trong nước chưa sản xuất được để sản xuất, lắp ráp trang thiết bị y tế của dự án đầu tư được ưu tiên nghiên cứu, chế tạo được miễn thuế nhập khẩu trong thời hạn 05 năm kể từ khi bắt đầu sản xuất theo quy định tại khoản 14 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu.

Danh mục sản phẩm trang thiết bị y tế được ưu tiên nghiên cứu, chế tạo quy định tại Phụ lục VI ban hành kèm theo Nghị định này”,

Theo đó, đối với sản xuất, lắp ráp trang thiết bị y tế, Nhà nước đã có chính sách ưu đãi miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất, lắp ráp trang thiết bị y tế từ ngày 15/11/2014 đến nay.

2. Về kiến nghị “có hàng rào bảo vệ các sản phẩm đã sản xuất được trong nước”:

Tại Luật thuế xuất, thuế nhập khẩu số 107/2016/QH13 quy định nguyên tắc ban hành biểu thuế, thuế suất thuế nhập khẩu là “khuyến khích nhập khẩu nguyên liệu, vật tư, ưu tiên loại trong nước chưa đáp ứng nhu cầu…” và “Phù hợp ... các cam kết về thuế xuất khẩu, thuế nhập khẩu trong các điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên”. Vì vậy, đối với các sản phẩm trong nước đã sản xuất được không thuộc trường hợp được miễn thuế nhập khẩu theo quy định tại Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, và được quy định mức thuế suất thuế nhập khẩu ưu đãi phù hợp với cam kết WTO và mức thuế suất ưu đãi đặc biệt phù hợp với cam kết tại các Điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên (không giảm nhanh hơn cam kết hoặc tăng cao hơn mức cam kết).

Ví dụ: mặt hàng máy “Máy chụp X-quang kỹ thuật số” mã HS 9022.14.00 có cam kết trong WTO là 0%, thuế suất thuế nhập khẩu ưu đãi 0%, thuế suất thuế nhập khẩu ưu đãi đặc biệt là 0%. Như vậy, đối với mặt hàng máy chụp X-quang, Việt Nam không thể đơn phương tăng thuế suất thuế nhập khẩu vì đã cam kết trong WTO và các Điều ước quốc tế.

- Ngoài công cụ bảo vệ sản xuất trong nước thông qua thuế nhập khẩu, tại Luật thuế xuất nhập khẩu số 107/2016/QH13 cũng có quy định về các biện pháp khác về thuế gồm thuế chống bán phá giá, thuế chống trợ cấp và thuế tự vệ. Các biện pháp về thuế này được áp dụng đối với hàng hóa nhập khẩu bán phá giá tại Việt Nam hoặc hàng hóa nhập khẩu được trợ cấp hoặc hàng hóa nhập khẩu với sản lượng tăng đột biến vào Việt Nam đe dọa gây thiệt hại nghiêm trọng đến sản xuất trong nước.

Bộ Tài chính có ý kiến để Công ty được biết, thực hiện theo quy định của pháp luật./.

| TL. BỘ TRƯỞNG |