Nội dung toàn văn Công văn 2961/TCT-CS 2015 chính sách thuế khoản thu từ dạy thêm học thêm

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2961/TCT-CS | Hà Nội, ngày 23 tháng 07 năm 2015 |

Kính gửi: Cục Thuế tỉnh Tiền Giang

Trả lời công văn số 519/CT-TTHT ngày 03/6/2015 của Cục Thuế tỉnh Tiền Giang về chính sách thuế đối với khoản thu từ dạy thêm, học thêm, Tổng cục Thuế có ý kiến như sau:

- Tại Mục D Phần III Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí hướng dẫn:

“Phí thu được từ các dịch vụ không do Nhà nước đầu tư, hoặc do Nhà nước đầu tư nhưng đã chuyển giao cho tổ chức, cá nhân thực hiện theo nguyên tắc hạch toán, tự chủ tài chính, tự chịu trách nhiệm về kết quả thu phí là khoản thu không thuộc ngân sách nhà nước (gọi tắt là phí không thuộc ngân sách nhà nước).

Tiền thu phí không thuộc ngân sách nhà nước được xác định là doanh thu của tổ chức, cá nhân thu phí. Tổ chức, cá nhân thu phí có nghĩa vụ nộp thuế theo quy định của pháp luật đối với số phí thu được...”

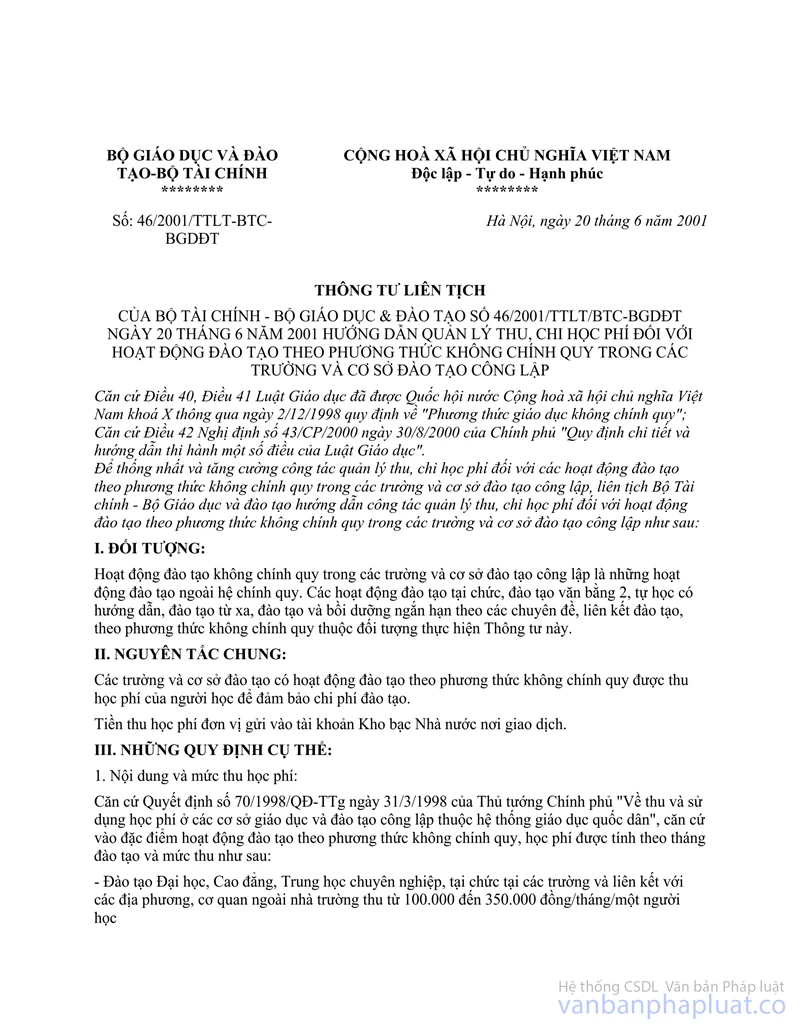

- Tại Mục I và Mục III Thông tư số 46/2001/TTLT/BTC-BGD&ĐT ngày 20/6/2001 của Liên tịch Bộ Tài chính - Bộ Giáo dục và Đào tạo hướng dẫn quản lý thu, chi học phí đối với hoạt động đào tạo theo phương thức không chính quy trong các trường và cơ sở đào tạo công lập hướng dẫn:

“Hoạt động đào tạo không chính quy trong các trường và cơ sở đào tạo công lập là những hoạt động đào tạo ngoài hệ chính quy. Các hoạt động đào tạo tại chức, đào tạo văn bằng 2, tự học có hướng dẫn, đào tạo từ xa, đào tạo và bồi dưỡng ngắn hạn theo các chuyên đề, liên kết đào tạo, theo phương thức không chính quy thuộc đối tượng thực hiện Thông tư này.”

“1. Nội dung và mức thu học phí:

... Hiệu trưởng các trường và thủ trưởng các cơ sở đào tạo quy định mức thu cụ thể phù hợp với nội dung, chương trình và thời gian đào tạo của từng loại hình, cấp bậc, ngành nghề đào tạo và chi phí hợp lý để đảm bảo duy trì, phát triển hoạt động đào tạo.

2. Nội dung chi:

Học phí của trường và cơ sở đào tạo được chi cho các nội dung sau:

…

h. Chi nộp thuế (nếu có phát sinh theo quy định của pháp luật).”

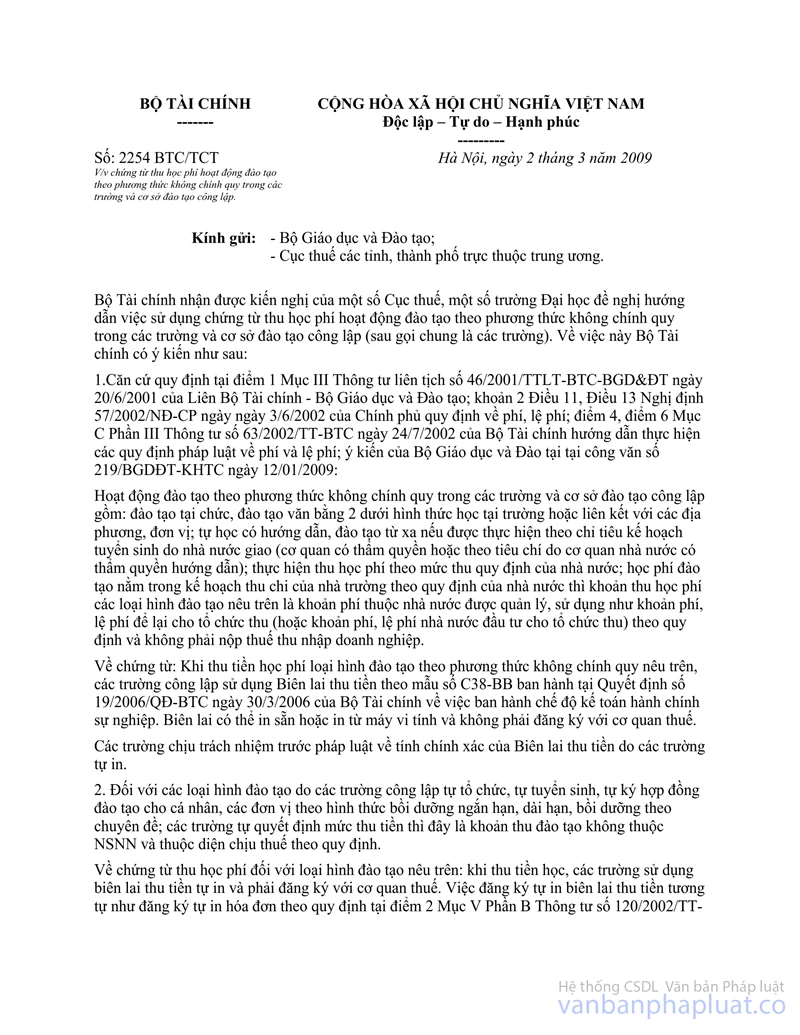

Ngày 02/3/2009, Bộ Tài chính có công văn số 2254/BTC-TCT gửi Bộ Giáo dục và Đào tạo và Cục Thuế các tỉnh, thành phố trực thuộc trung ương về việc chứng từ thu học phí hoạt động đào tạo theo phương thức không chính quy trong các trường và cơ sở đào tạo công lập.

Đề nghị Cục Thuế tỉnh Tiền Giang căn cứ quy định tại các văn bản quy phạm pháp luật nêu trên, hướng dẫn tại công văn số 2254/BTC-TCT và thực tế phát sinh tại đơn vị để hướng dẫn đơn vị thực hiện cho phù hợp với quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Tiền Giang được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |