Nội dung toàn văn Công văn 3176/BTC-CST 2018 thuế giá trị gia tăng mặt hàng bột cát thạch anh xuất khẩu

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3176/BTC-CST | Hà Nội, ngày 21 tháng 03 năm 2018 |

Kính gửi: Công ty TNHH Hoằng Tiệp Việt Nam

Bộ Tài chính nhận được công văn số 24/2017/CV-HT ngày 31/7/2017, công văn số 2311/2017/CV-HT ngày 23/11/2017 của Công ty TNHH Hoằng Tiệp Việt Nam hỏi về chính sách thuế giá trị gia tăng (GTGT) đối với sản phẩm xuất khẩu là bột cát thạch anh xuất khẩu trước ngày 01/7/2016. Trên cơ sở ý kiến tham gia của Bộ Khoa học và Công nghệ (công văn số 540/BKHCN-CNN ngày 6/3/2018) và Bộ Công Thương (công văn số 1287/BCT-CN ngày 12/2/2018), Bộ Tài chính có ý kiến như sau:

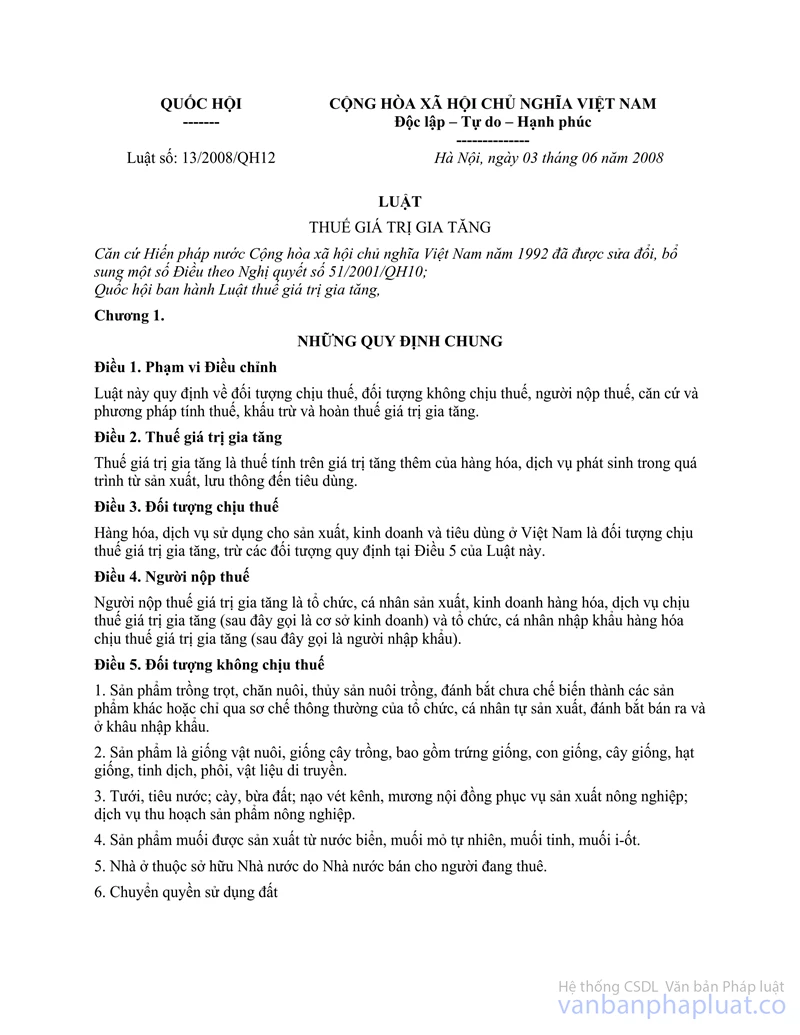

1. Pháp luật thuế giá trị gia tăng đối với hàng hóa xuất khẩu có hiệu lực trước ngày 01/07/2016.

- Theo quy định tại khoản 1 Điều 1 Luật thuế GTGT số 31/2013/QH13 sửa đổi, bổ sung Điều 5 Luật thuế GTGT số 13/2008/QH12 về đối tượng không chịu thuế như sau:

“23. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác.

…

Cơ sở kinh doanh hàng hóa, dịch vụ không chịu thuế giá trị gia tăng quy định tại Điều này không được khấu trừ và hoàn thuế giá trị gia tăng đầu vào, trừ trường hợp áp dụng mức thuế suất 0% quy định tại khoản 1 Điều 8 của Luật này”.

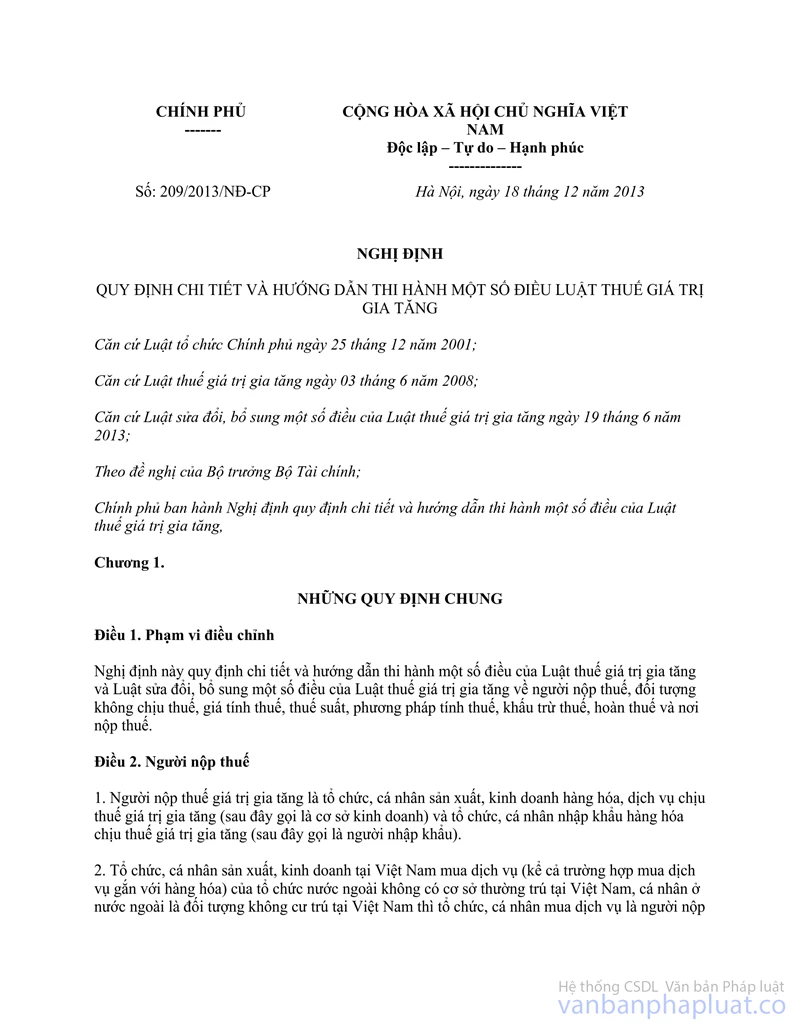

- Theo quy định tại khoản 11 Điều 3 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế GTGT về đối tượng không chịu thuế:

“11. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác.

Bộ Tài chính chủ trì, phối hợp với các cơ quan liên quan hướng dẫn cụ thể việc xác định tài nguyên, khoáng sản khai thác chưa được chế biến thành sản phẩm khác quy định tại Khoản này.”

- Theo quy định tại khoản 3 Điều 1 Luật thuế GTGT số 31/2013/QH13 sửa đổi khoản 1 Điều 8 Luật thuế GTGT số 13/2008/QH12 về mức thuế suất thuế giá trị gia tăng 0%:

“1. Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế giá trị gia tăng quy định tại Điều 5 của Luật này khi xuất khẩu, trừ các trường hợp sau đây:

g) Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác quy định tại khoản 23 Điều 5 của Luật này”.

- Theo quy định tại điểm i khoản 1 Điều 9 Nghị định số 209/2013/NĐ-CP quy định về khấu trừ thuế GTGT đầu vào:

“1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

…

i) Đối với số thuế giá trị gia tăng đầu vào không được khấu trừ, cơ sở kinh doanh được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp hoặc tính vào nguyên giá của tài sản cố định, trừ số thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào từng lần có giá trị từ hai mươi triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt.”

2. Đối với trường hợp bột cát thạch anh xuất khẩu của Công ty TNHH Hoằng Tiệp Việt Nam:

Bộ Tài chính có công văn 16365/BTC-CST ngày 01/12/2017, công văn số 1088/BTC-CST ngày 25/01/2018 gửi 02 Bộ Công Thương và Bộ Khoa học và Công nghệ kèm theo hồ sơ do Công ty TNHH Hoằng Tiệp Việt Nam gửi kèm theo công văn số 2311/2017/CV-HT ngày 23/11/2017 đề nghị các Bộ cho ý kiến xác định mặt hàng bột thạch anh xuất khẩu của Công ty TNHH Hoằng Tiệp có phải là tài nguyên khoáng sản đã qua chế biến thành sản phẩm khác.

Theo ý kiến của Bộ Khoa học và Công nghệ (tại công văn số 540/BKHCN-CNN ngày 6/3/2018), sản phẩm bột thạch anh xuất khẩu của Công ty TNHH là khoáng sản đã qua chế biến (thực hiện qua các công đoạn tuyển rửa, tách kim loại, sấy, tách, từ, nghiền, sàng phân loại, sản phẩm đủ điều kiện làm nguyên liệu trong các lĩnh vực sản xuất công nghiệp cao như sản xuất thủy tinh nền cho màn hình cảm ứng TFT, LCD), tuy nhiên chưa có đủ căn cứ khẳng định 05 sản phẩm bột cát thạch anh (SilicaPowder TFT (THA01), Silicapoder 270 Mesh, SilicaPowder 325 Mesh, SilicaPowder VSP 350, SilicaPowder TH900) của Công ty TNHH Hoằng Tiệp là khoáng sản đã qua chế biến thành sản phẩm khác.

Theo đó, đối với 05 sản phẩm bột cát thạch anh của Công ty TNHH Hoằng Tiệp Việt Nam xuất khẩu trước thời điểm ngày 01/07/2016 đề nghị thực hiện theo quy định tại khoản 1 Điều 1 Luật thuế GTGT số 31/2013/QH13. Công ty không được khấu trừ và hoàn thuế GTGT đầu vào của hàng hóa, dịch vụ phục vụ cho sản xuất bột cát thạch anh xuất khẩu theo quy định tại khoản 1 Điều 1 Luật thuế GTGT số 31/2013/QH13, số thuế GTGT đầu vào này được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp theo quy định tại điểm i khoản 1 Điều 9 Nghị định số 209/2013/NĐ-CP.

Bộ Tài chính có ý kiến để Công ty TNHH Hoằng Tiệp Việt Nam biết và thực hiện./.

| TL. BỘ TRƯỞNG |