Nội dung toàn văn Công văn 3328/TCT-PCCS ưu đãi thuế doanh nghiệp phần mềm

BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3328/TCT-PCCS | Hà Nội, ngày 08 tháng 09 năm 2006 |

Kính gửi: | Công ty TNHH VN MOBILE |

Trả lời công văn số 0206 HC ngày 5/7/2006 của Công ty TNHH VN Mobile hỏi về ưu đãi thuế đối với doanh nghiệp phần mềm, Tổng cục Thuế có ý kiến như sau:

1) Về đối tượng được hưởng ưu đãi:

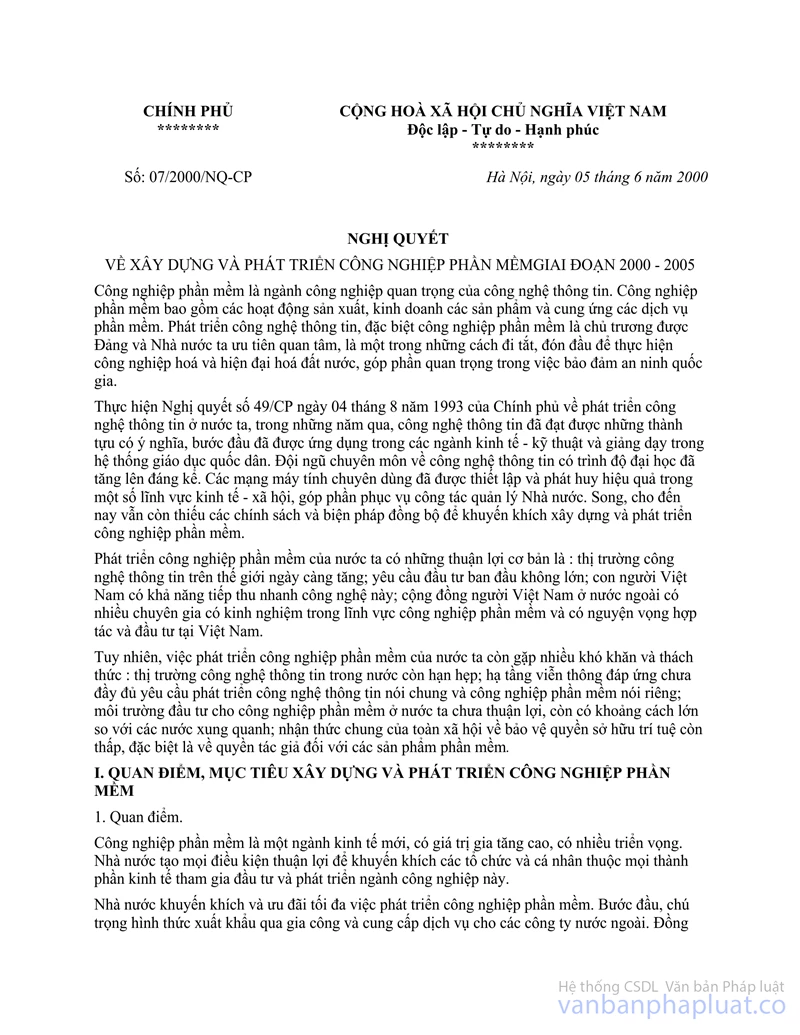

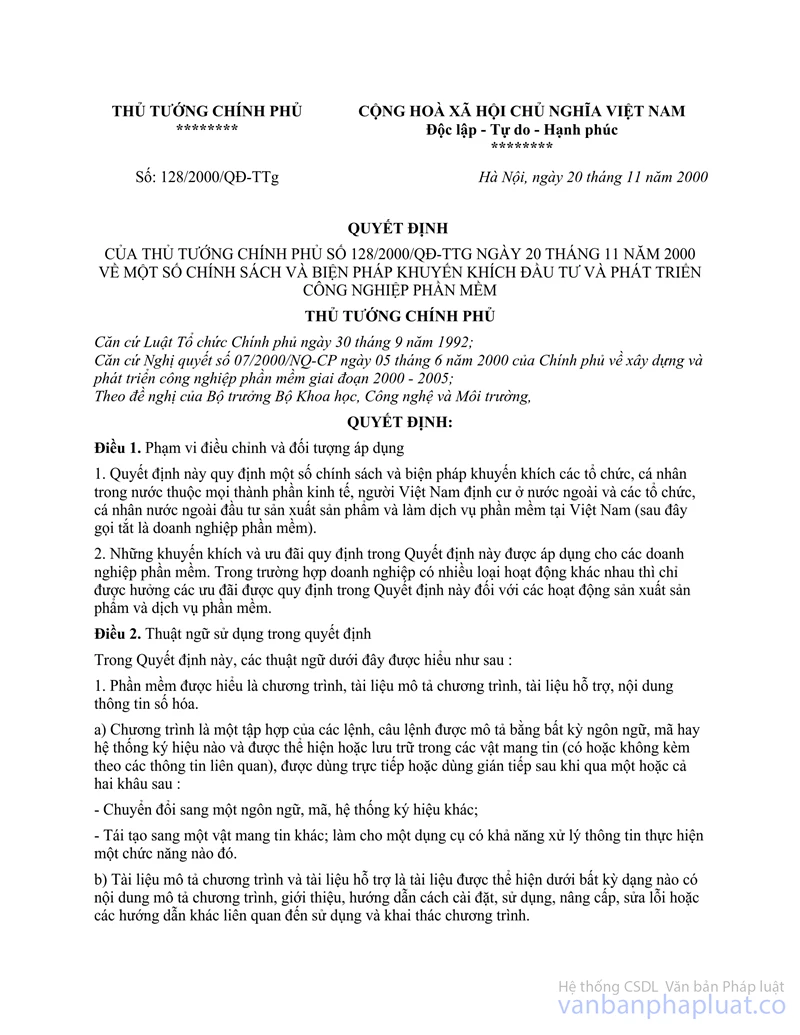

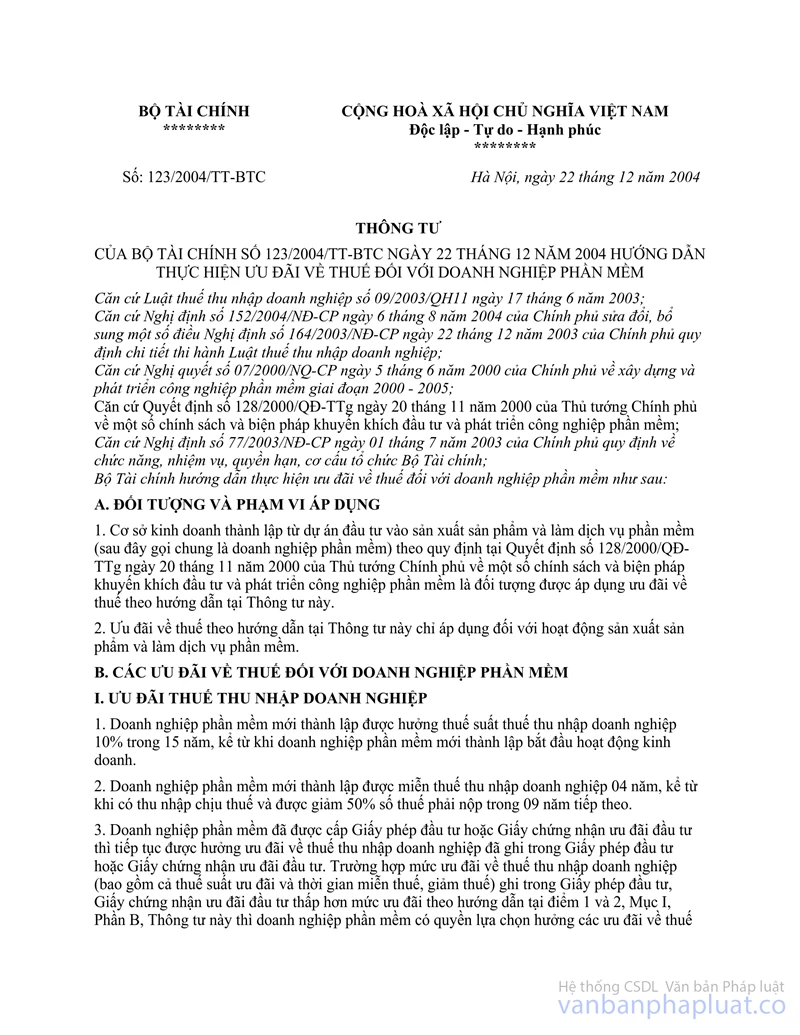

Tại Điểm 1, 2 phần A Thông tư số 123/2004/TT-BTC ngày 22/12/2004 hướng dẫn về thuế đối với doanh nghiệp phần mềm thì đối tượng được ưu đãi về thuế theo Thông tư này là cơ sở kinh doanh được thành lập từ dự án đầu tư vào sản xuất sản phẩm và làm dịch vụ phần mềm theo quy định tại Quyết định số 128/2000/QĐ-TTg ngày 20/11/2000 của Thủ tướng Chính phủ.

Căn cứ vào hướng dẫn nêu trên, nếu Công ty có hoạt động sản xuất sản phẩm và làm dịch vụ phần mềm theo quy định tại Quyết định số 128/2000/QĐ-TTg ngày 20/11/2000 của Thủ tướng Chính phủ thì được hưởng các ưu đãi về thuế đối với doanh nghiệp phần mềm.

2) Tại Điểm 2 Mục C Thông tư số 123/2004/TT-BTC ngày 22/12/2004 hướng dẫn về thuế đối với doanh nghiệp phần mềm có nêu: "… các ưu đãi về thuế thu nhập doanh nghiệp theo hướng dẫn tại Điểm 1, 2 và 3 Mục I, Phần B Thông tư này hết hiệu lực vào thời điểm hết hiệu lực của Nghị quyết số 07/2000/NQ-CP ngày 5/6/2000 của Chính phủ về xây dựng và phát triển công nghiệp phần mềm giai đoạn 2000-2005".

Căn cứ vào hướng dẫn nêu trên, nếu Công ty được coi là doanh nghiệp phần mềm nhưng thành lập và hoạt động từ năm 2006 (năm Nghị quyết số 07/2000/NQ-CP ngày 5/6/2006 hết hiệu lực) thì sẽ không được áp dụng các ưu đãi về thuế TNDN theo hướng dẫn tại Thông tư số 123/2004/TT-BTC.

Tổng cục Thuế trả lời để Công ty biết và thực hiện./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |