Nội dung toàn văn Công văn 3346/TCT-ĐTNN hướng dẫn chính sách thuế nhà thầu Vatech Wabag GesmbH (Vatech)

TỔNG CỤC THUẾ | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3346/TCT-ĐTNN | Hà Nội, ngày 28 tháng 09 năm 2005 |

Kính gửi: Công ty Trách nhiệm hữu hạn Ernst & Young Việt Nam

Trả lời công văn số 1608/EY ngày 16/08/2005 của Công ty Trách nhiệm hữu hạn Ernst & Young Việt Nam đề nghị hướng dẫn chính sách thuế đối với nhà thầu Vatech Wabag GesmbH (Vatech) – là nhà thầu chính của gói thầu “Hệ thống thu gom và xử lý nước thải” thuộc dự án “Xây dựng hạ tầng kỹ thuật xung quanh Hồ Tây” sử dụng nguồn vốn ODA vay được NSNN cấp phát của Cộng hòa Áo, tiếp theo công văn số 1819/TCT-ĐTNN ngày 13/6/2025, Tổng cục Thuế có ý kiến như sau:

1. Thuế nhập khẩu, thuế GTGT, thuế TTĐB đối với hàng hoá nhập khẩu cho Dự án:

Tại Hiệp định Tài chính số 220.791 ngày 11/1/2001 ký giữa Bộ Tài chính Việt Nam và Ngân hàng Áo không qui định cụ thể về nghĩa vụ thuế của dự án, do đó, chủ dự án và nhà thầu phải thực hiện các nghĩa vụ thuế nhập khẩu, thuế GTGT, thuế TTĐB (nếu có) đối với vật tư thiết bị nhập khẩu theo qui định của Luật thuế Xuất nhập khẩu, Luật thuế GTGT, Luật thuế TTĐB và các văn bản hướng dẫn hiện hành.

2. Nghĩa vụ thuế đối với nhà thầu Vatech:

Trong Hiệp định vay Việt – Áo không qui đinh về việc miễn thuế cho nhà thầu nước ngoài, do đó, nhà thầu Vatech có nghĩa vụ nộp thuế GTGT, thuế TNDN đối với Khoản thu nhập nhận được từ việc thực hiện hợp đồng ký với chủ dự án. Việc xác định số thuế GTGT, thuế TNDN của nhà thầu nước ngoài thực hiện theo hướng dẫn tại Thông tư số 169/1998/TT-BTC ngày 22/12/1998 và Thông tư số 05/2005/TT-BTC ngày 11/1/2005 của Bộ Tài chính.

3. Thuế TNCN của các cá nhân nước ngoài làm việc cho nhà thầu trong Dự án:

Các cá nhân làm việc cho nhà thầu nước ngoài có nghĩa vụ nộp thuế TNCN đối với Khoản thu nhập nhận được. Việc xác định số thuế TNCN phải nộp thực hiện theo qui định tại Thông tư số 81/2004/TT-BTC ngày 13/8/2004 hướng dẫn thi hành Nghị định số 147/2004/NĐ-CP của Chính phủ qui định chi Tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao và công văn số 94/TCT-TNCN ngày 10/1/2005 của Tổng cục Thuế hướng dẫn nộp thuế TNCN đối với cá nhân làm việc tại các dự án do nước ngoài tài trợ.

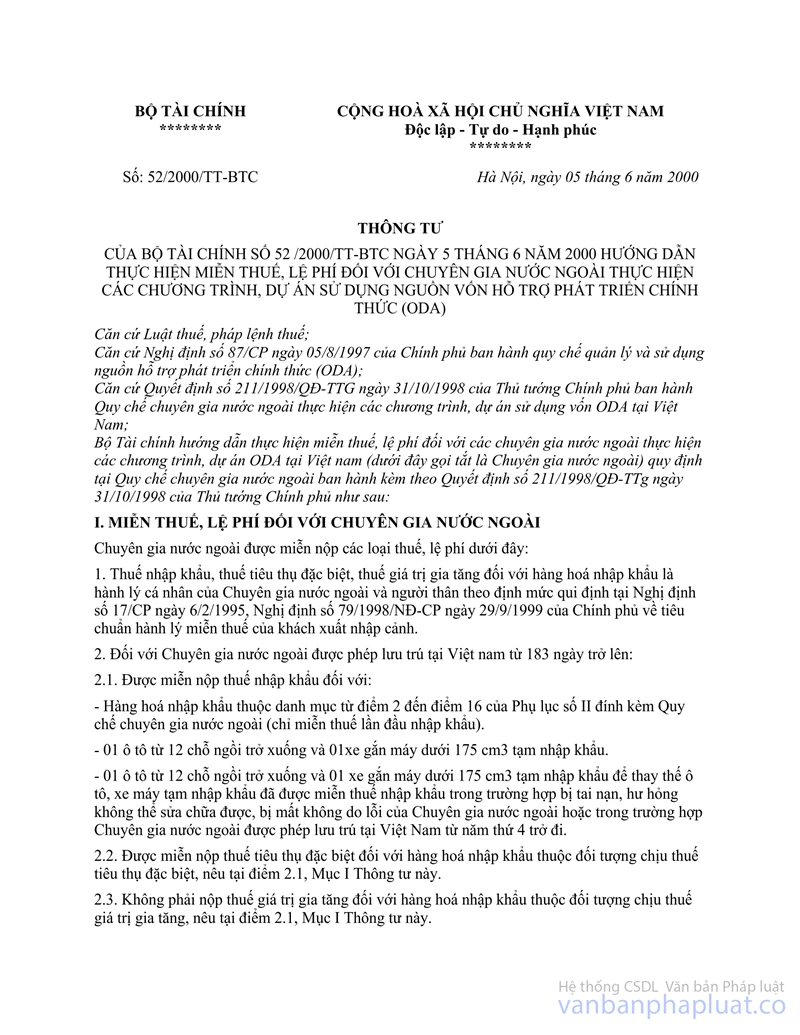

Trường hợp cá nhân là người nước ngoài được Bộ Kế hoạch và Đầu tư cấp giấy xác nhận là chuyên gia nước ngoài thực hiện các chương trình dự án ODA, thuộc đối tượng được hưởng ưu đãi về thuế, phí theo qui định của Quy chế chuyên gia nước ngoài ban hành kèm theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 của Thủ tướng Chính phủ thì được miễn thuế thu nhập cá nhân như hướng dẫn tại Thông tư số 52/2000/TT-BTC ngày 5/6/2000 của Bộ Tài chính hướng dẫn thực hiện miễn thuế, lệ phí đối với chuyên gia nước ngoài thực hiện các chương trình, dự án ODA.

Tổng cục Thuế trả lời để Công ty biết và thực hiện./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |