Nội dung toàn văn Công văn 3480/TCT-CS trả lời chính sách thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3480/TCT-CS | Hà Nội, ngày 09 tháng 09 năm 2010 |

Kính gửi: Cục Thuế tỉnh Khánh Hòa

Trả lời công văn số 4050/CT-THNVDT ngày 28/6/2010 của Cục Thuế tỉnh Khánh Hòa về vướng mắc trong xử lý vi phạm pháp luật về thuế, Tổng cục Thuế có ý kiến như sau:

1. Về thời hạn tính phạt chậm nộp tiền thuế:

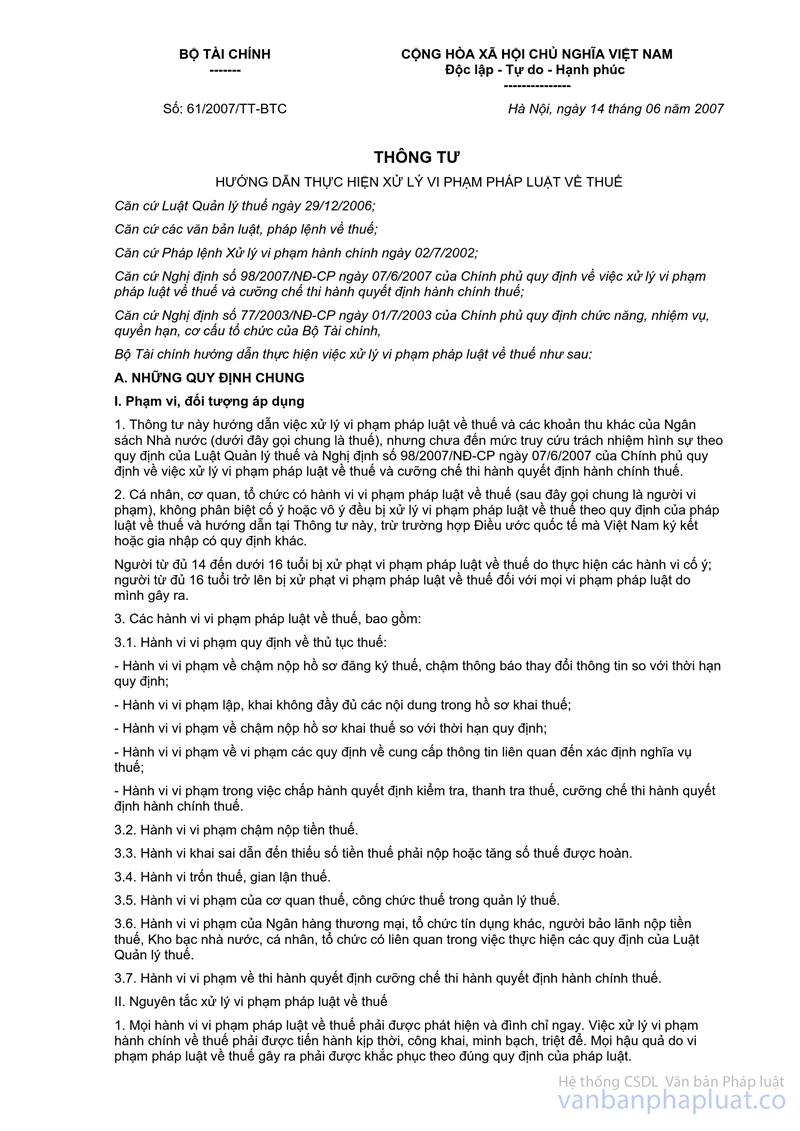

Căn cứ Điểm 2 Mục II Phần B Thông tư số 61/2007/TT-BTC ngày 14/06/2007 của Bộ Tài chính quy định về xử phạt đối với hành vi chậm nộp tiền thuế thì số tiền phạt chậm nộp được tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế theo quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan thuế, thời hạn ghi trong quyết định xử lý của cơ quan thuế, đến ngày người nộp thuế đã nộp đủ số tiền thuế chậm nộp vào Ngân sách Nhà nước ghi trên chứng từ nộp tiền vào Ngân sách Nhà nước.

2. Xử phạt đối với hành vi bán hàng không lập hóa đơn

Khoản 4 Điều 3 Pháp lệnh số 44/2002/PL-UBTVQH10 của Ủy ban Thường vụ Quốc hội ngày 02/7/2002 về việc xử lý vi phạm hành chính quy định:

“Một hành vi vi phạm hành chính chỉ bị xử phạt hành chính một lần.”

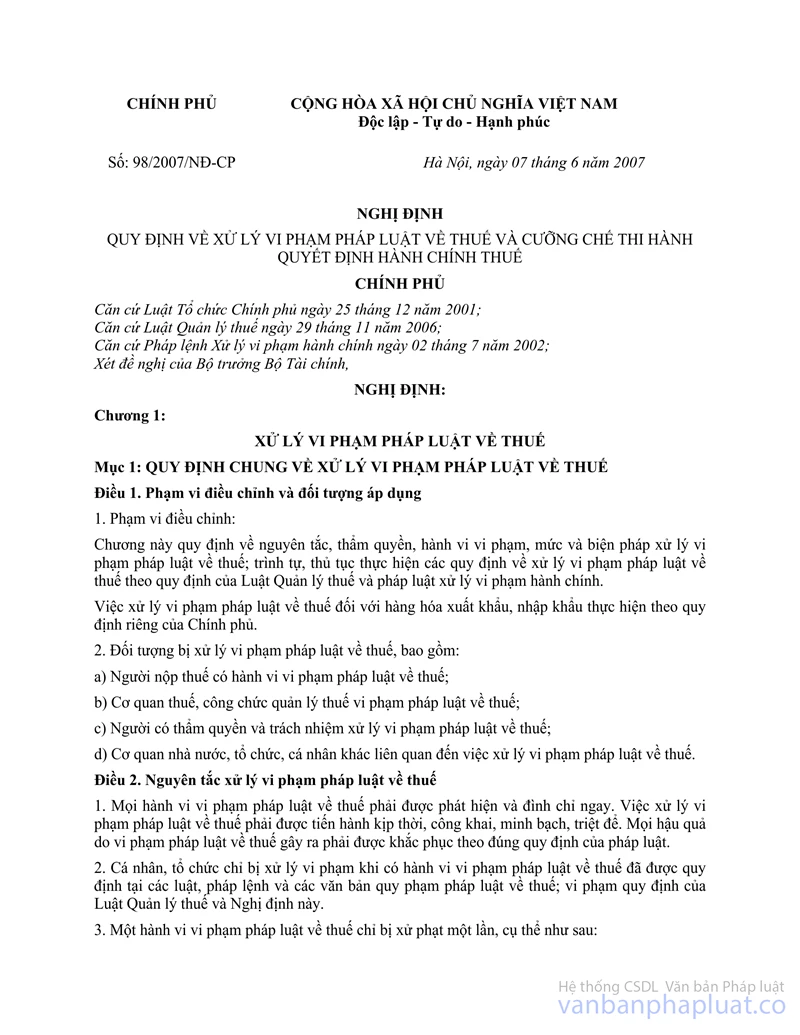

Tại Khoản 3 Điều 2 Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế quy định;

“Nguyên tắc xử lý vi phạm pháp luật về thuế:

Một hành vi vi phạm pháp luật về thuế chỉ bị xử phạt một lần, cụ thể như sau:

a) Một hành vi vi phạm pháp luật về thuế đã được người có thẩm quyền ra quyết định xử phạt hoặc đã lập biên bản để xử phạt thì không được lập biên bản, ra quyết định xử phạt lần thứ hai đối với hành vi đó. Trường hợp hành vi vi phạm vẫn tiếp tục được thực hiện mặc dù đã bị người có thẩm quyền xử phạt ra lệnh đình chỉ thì áp dụng biện pháp tăng nặng theo quy định tại Điều 3 Nghị định này;”.

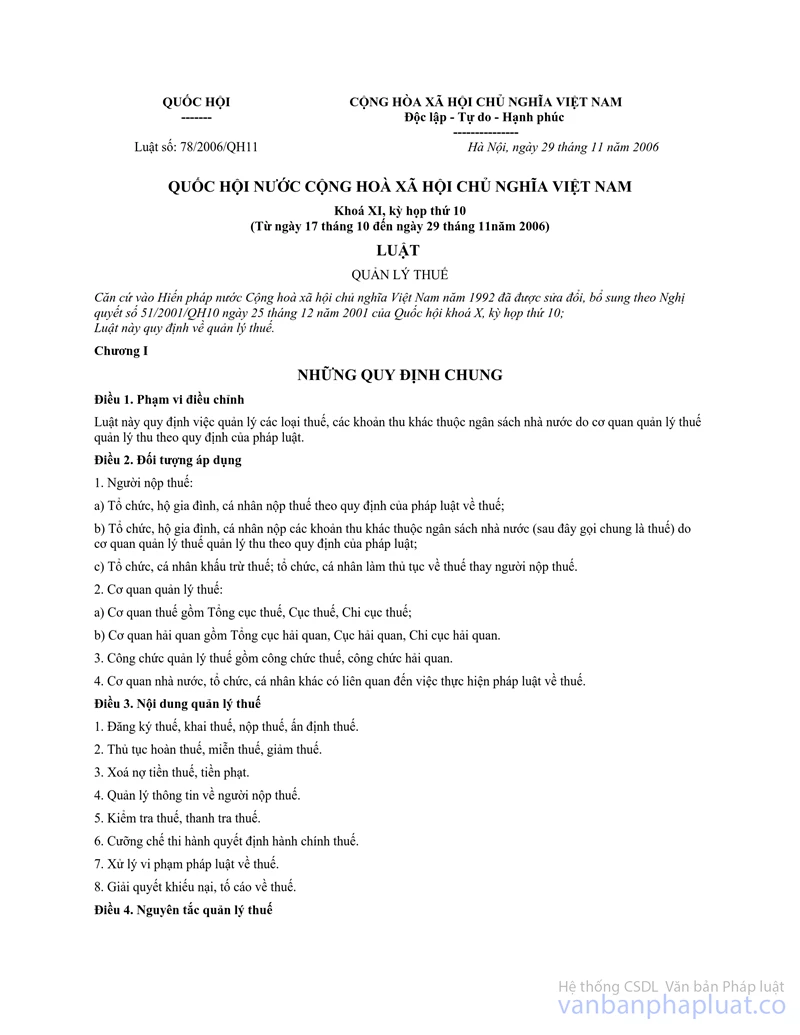

Điều 108 Luật quản lý thuế số 78/2006/QH11 ngày 29/11/2006 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XI, kỳ họp thứ 10 quy định về xử phạt đối với hành vi trốn thuế, gian lận thuế.

Tại Khoản 2 Điều 14 Nghị định số 89/2002/NĐ-CP ngày 07/11/2002 của Chính phủ về việc in, phát hành, quản lý và sử dụng hóa đơn quy định:

“Phạt tiền từ 2.000.000 đồng đến 7.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ các trường hợp bán hàng hóa, dịch vụ theo quy định không phải lập hóa đơn.”

Căn cứ quy định trích dẫn nêu trên, hành vi bán hàng không lập hóa đơn sẽ bị xử phạt như sau:

- Đối với hành vi bán hàng không lập hóa đơn (không dẫn đến hành vi trốn thuế, gian lận thuế) thì xử phạt theo mức phạt quy định tại Khoản 2 Điều 14 Nghị định số 89/2002/NĐ-CP ngày 07/11/2002 của Chính phủ về việc in, phát hành, quản lý và sử dụng hóa đơn.

- Đối với hành vi bán hàng không lập hóa đơn đồng thời dẫn đến hành vi trốn thuế, gian lận thuế thì xử phạt các hành vi đó theo quy định tại Điều 108 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XI, kỳ họp thứ 10 và Điều 14 Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế.

Tổng cục Thuế trả lời để Cục Thuế Khánh Hòa được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |