Nội dung toàn văn Công văn 3511/TCT-TNCN chính sách thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3511/TCT-TNCN | Hà Nội, ngày 05 tháng 10 năm 2012 |

Kính gửi: Sở Y tế Quảng Bình

Trả lời công văn số 1044/SYT ngày 27/7/2012 của Sở Y tế hỏi về chính sách thuế thu nhập cá nhân, Tổng cục Thuế có ý kiến như sau:

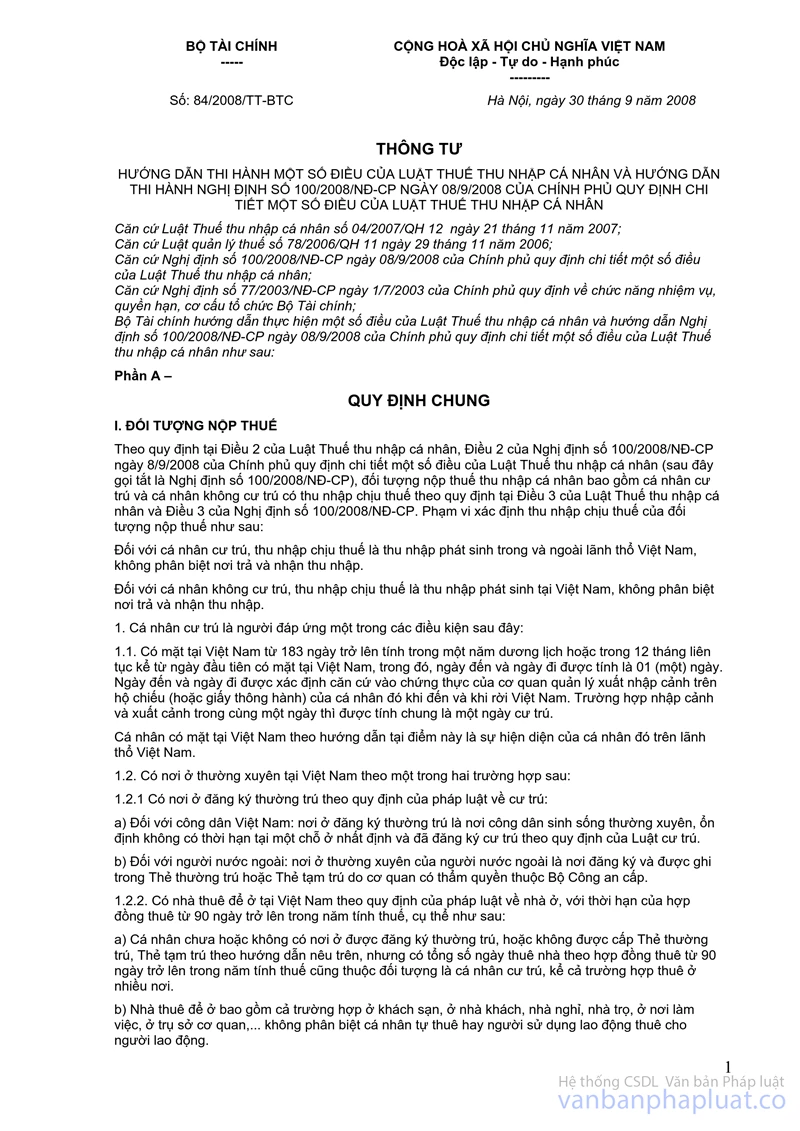

Theo hướng dẫn tại điểm 1.2.7, mục II, phần D Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế thu nhập cá nhân và hướng dẫn thi hành Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân thì:

"Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân thực hiện các dịch vụ mà không ký hợp đồng lao động như tiền nhuận bút; tiền dịch sách; tiền giảng dạy; tiền tham gia các Hiệp hội, Hội đồng quản trị, Hội đồng thành viên, Ban quản lý; tiền thực hiện các dịch vụ khoa học kỹ thuật; dịch vụ văn hoá; thể dục thể thao; các dịch vụ tư vấn thiết kế xây dựng, dịch vụ pháp lý có tổng mức trả thu nhập từ 500 000 đồng/lần trở lên thì phải khấu trừ thuế trước khi trả cho cá nhân theo hướng dẫn sau:

- Khấu trừ 10% trên thu nhập áp dụng đối với các cá nhân đã có mã số thuế.

- Khấu trừ 20% trên thu nhập áp dụng đối với các cá nhân không có mã số thuế.

Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn trên phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ".

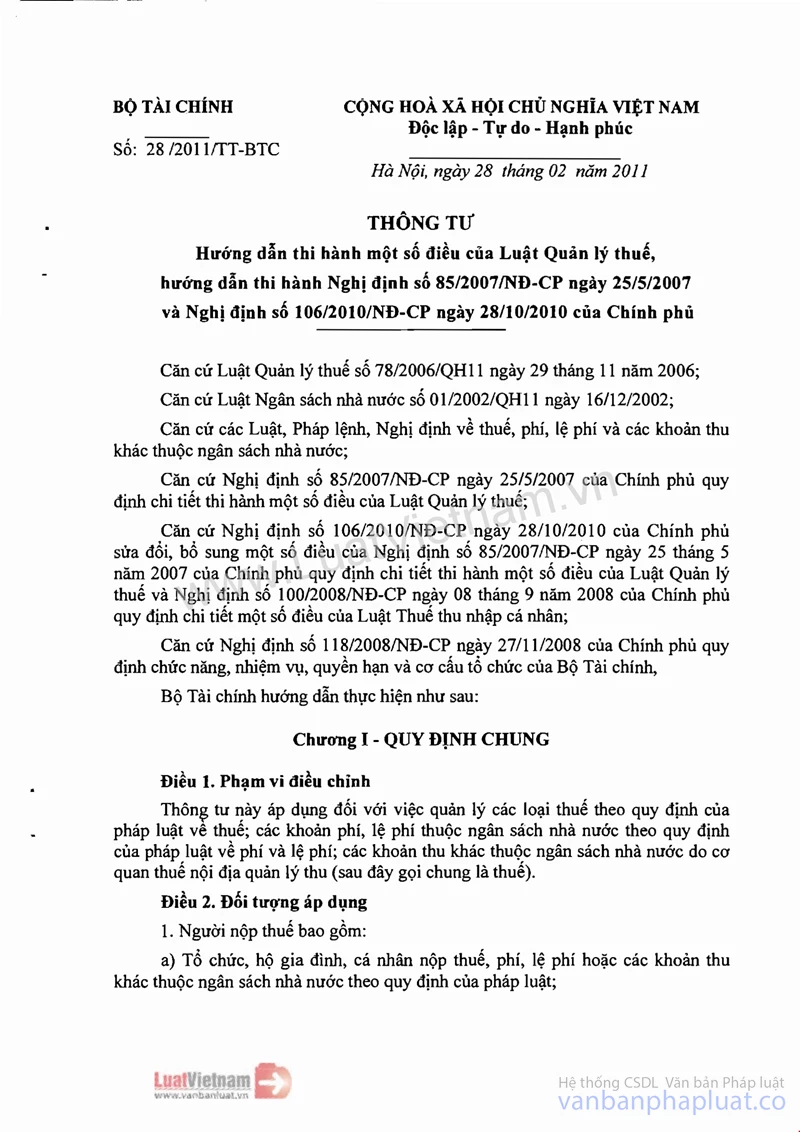

Theo hướng dẫn tại khoản a, điểm 4 Điều 14 Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật qủan lý thuế hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngây 25/5/2007 và NĐ số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ thì :

"Khai thuế đối với tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế.

Tổ chức, cá nhân trả các khoản thu nhập thuộc diện chịu thuế thu nhập cá nhân thực hiện khấu trừ thuế có trách nhiệm khai thuế và nộp tờ khai cho cơ quan thuế hàng tháng hoặc quý"

Theo hướng dẫn tại khoản b1 điểm 6, Điều 14 Thông tư số 28/2011/TT- BTC của Bộ Tài chính nêu trên thì:

"Cá nhân cư trú có thu nhập từ tiền lương, tiền công phải khai quyết toán thuế.

Trường hợp cá nhân có thu nhập từ tiền lương, tiền công duy nhất tại một nơi trong năm dương lịch thì được uỷ quyền quyết toán thuế cho cơ quan trả thu nhập quyết toán thay. Cá nhân phải có trách nhiệm làm giấy uỷ quyền quyết toán thuế theo mẫu số 04-2/TNCN ban hành kèm theo Thông tư này.

Cá nhân đã được tổ chức, cá nhân trá thu nhập cấp chứng từ khấu trừ thuế thì không được uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay (trừ trường hợp tổ chức, cá nhân trả thu nhập đã thu hồi và huỷ chứng từ khấu trừ thuế đã cấp cho cá nhân)".

Theo hướng dẫn tại các văn bản nêu trên thì trường hợp cán bộ công chức của Văn phòng Sở Y tế Quảng Bình làm việc kiêm nhiệm tại dự án Hỗ trợ Y tế các tỉnh Bắc Trung Bộ tỉnh Quảng Bình thì Ban quản lý dự án có trách nhiệm khấu trừ thuế thu nhập cá nhân của cá nhân và cấp chứng theo hướng dẫn nêu trên để cá nhân có cơ sở thực hiện quyết toán với cơ quan thuế.

Tổng cục Thuế thông báo để Sở Y tế Quảng Bình được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |