Nội dung toàn văn Công văn 3653/CT-THNVDT áp dụng tỷ lệ giá trị gia tăng tính trên doanh thu

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3653/CT-THNVDT | TP. Hồ Chí Minh, ngày 13 tháng 05 năm 2009 |

Kính gửi: Các Chi cục thuế quận, huyện.

Vừa qua Cục thuế có nhận được ý kiến của Chi cục thuế các quận, huyện về việc áp dụng tỷ lệ GTGT đối với hoạt động cho thuê nhà và các hộ kinh doanh kê khai nộp thuế GTGT trực tiếp trên doanh thu. Về vấn đề này, Cục Thuế TP có ý kiến như sau:

- Theo quy định tại Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng:

+ Điểm 2.2.b Mục III Phần B quy định: “Đối với cơ sở kinh doanh bán hàng hóa, dịch vụ có đầy đủ hóa đơn của hàng hóa, dịch vụ bán ra theo chế độ quy định hoặc có đủ điều kiện xác định được đúng doanh thu bán hàng hóa, dịch vụ như hợp đồng và chứng từ thanh toán nhưng không có đủ hóa đơn mua hàng hóa, dịch vụ đầu vào thì GTGT được xác định bằng doanh thu nhân (x) với tỷ lệ (%) GTGT tính trên doanh thu.

Tỷ lệ (%) giá trị gia tăng tính trên doanh thu làm căn cứ xác định giá trị gia tăng được quy định như sau:

- Thương mại (phân phối, cung cấp hàng hóa): 10%.

- Dịch vụ, xây dựng (trừ xây dựng có bao thầu nguyên vật liệu): 50%.

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 30%.”

- Điểm 2.2c Mục III Phần B quy định: “Hoạt động kinh doanh, hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì nộp thuế theo tỷ lệ (%) GTGT do Bộ Tài chính quy định”.

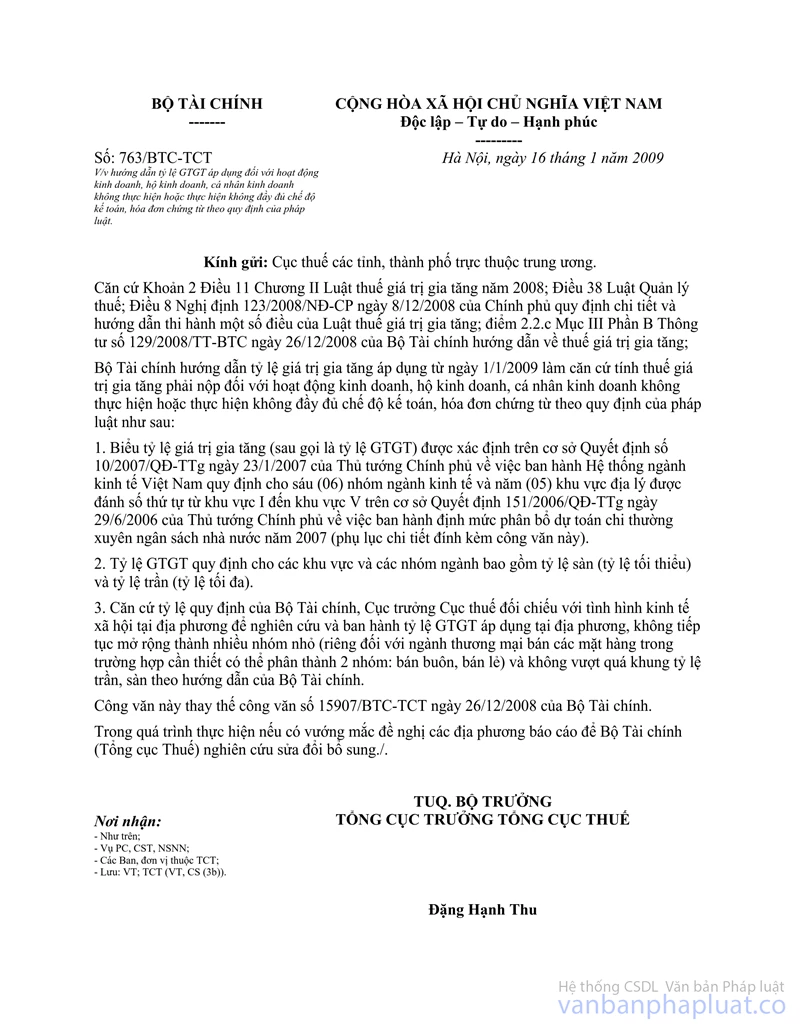

- Theo hướng dẫn tại Công văn số 763/BTC-TCT ngày 16/01/2009 của Bộ Tài chính về việc hướng dẫn tỷ lệ GTGT áp dụng đối với hoạt động kinh doanh, hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn chứng từ theo quy định của pháp luật.

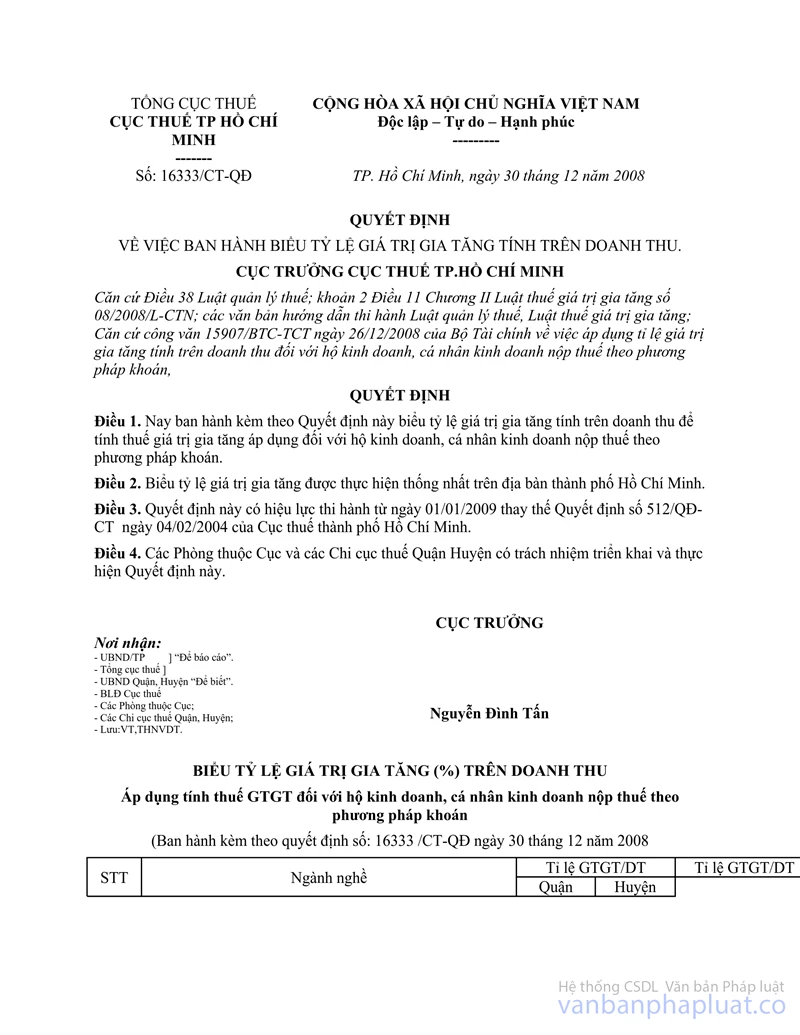

- Theo Điều 1 Quyết định số 16333/CT-QĐ 2008 ngày 30/12/2008 của Cục thuế TP. Hồ Chí Minh về việc ban hành biểu tỷ lệ GTGT tính trên doanh thu quy định: “Nay ban hành kèm theo Quyết định này biểu tỷ lệ GTGT tính trên doanh thu để tính thuế GTGT áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán.”

- Theo Điều 1 Quyết định số 06/CT-QĐ ngày 14/1/2009 của Cục thuế TP. Hồ Chí Minh về việc bổ sung đối tượng áp dụng Biểu tỷ lệ GTGT tính trên doanh thu: “…Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp trực tiếp không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn chứng từ theo quy định của pháp luật”.

Căn cứ các hướng dẫn trên, việc áp dụng tỷ lệ GTGT tính trên doanh thu đối với các trường hợp được cụ thể hóa như sau:

- Đối với hộ kinh doanh, cá nhân kinh doanh không thực hiện chế độ kế toán, hóa đơn, chứng từ nộp thuế theo phương pháp khoán thì tính thế GTGT áp dụng theo Quyết định số 16333/CT-QĐ ngày 30/12/2008 của Cục thuế TP. Hồ Chí Minh.

- Đối với hộ kinh doanh, cá nhân kinh doanh chỉ hạch toán được doanh thu bán hàng hóa, dịch vụ, không hạch toán, không xác định được chi phí thì tính thuế GTGT áp đụng theo Quyết định số 16333/CT-QĐ ngày 30/12/2008 của Cục thuế TP. Hồ Chí Minh.

- Đối với các tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân, tổ chức sự nghiệp và các tổ chức khác có hoạt động kinh doanh bán hàng hóa, dịch vụ nhưng không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì nộp thuế theo phương pháp trực tiếp và áp dụng tỷ lệ GTGT quy định tại điểm 2.2.b Mục III Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính và nộp thuế TNDN theo tỷ lệ (%) theo quy định tại điểm 4 Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính.

Cục Thuế thông báo để các Chi cục thuế quận, huyện biết và thực hiện.

Nơi nhận: | KT. CỤC TRƯỞNG |