Nội dung toàn văn Công văn 3789/TCT-CS 2017 xử phạt vi phạm hành chính hóa đơn

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3789/TCT-CS | Hà Nội, ngày 21 tháng 8 năm 2017 |

Kính gửi: Cục Thuế tỉnh Ninh Thuận.

Trả lời công văn số 1569/CT-QLN ngày 25/05/2017 và công văn số 1062/CT-QLN ngày 19/04/2017 của Cục Thuế tỉnh Ninh Thuận về việc xử lý hành vi sử dụng hóa đơn trong thời gian cơ quan thuế có Quyết định về việc áp dụng cưỡng chế bằng biện pháp thông báo hóa đơn không còn giá trị sử dụng, Tổng cục Thuế có ý kiến như sau:

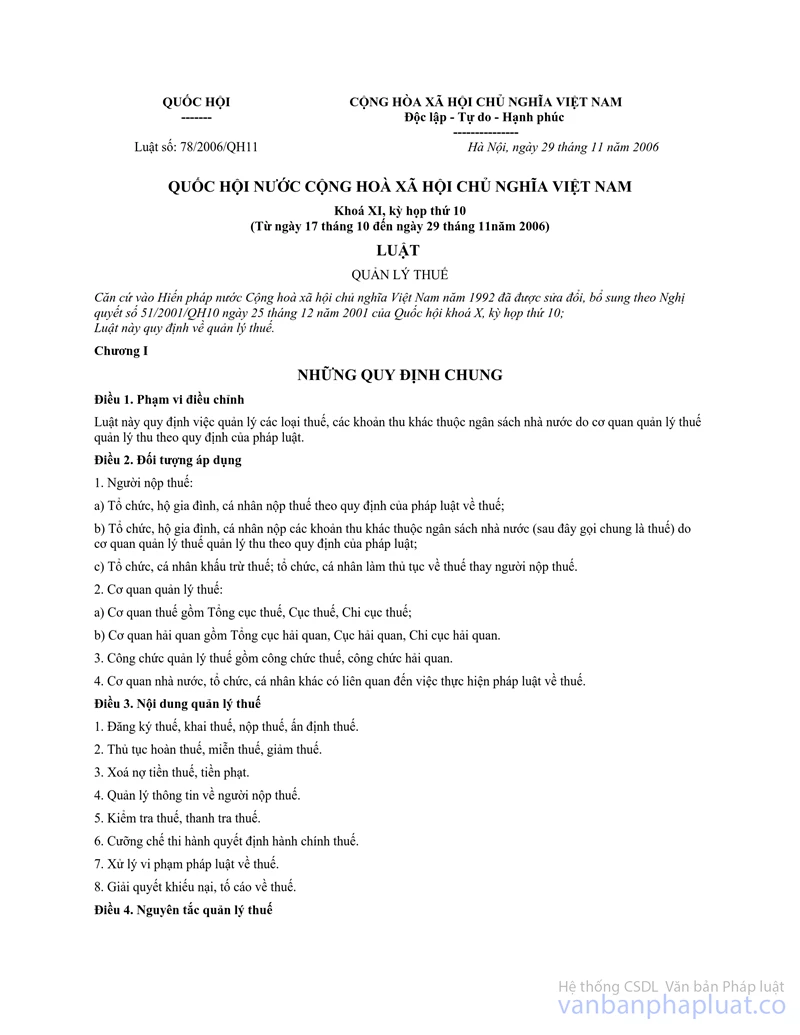

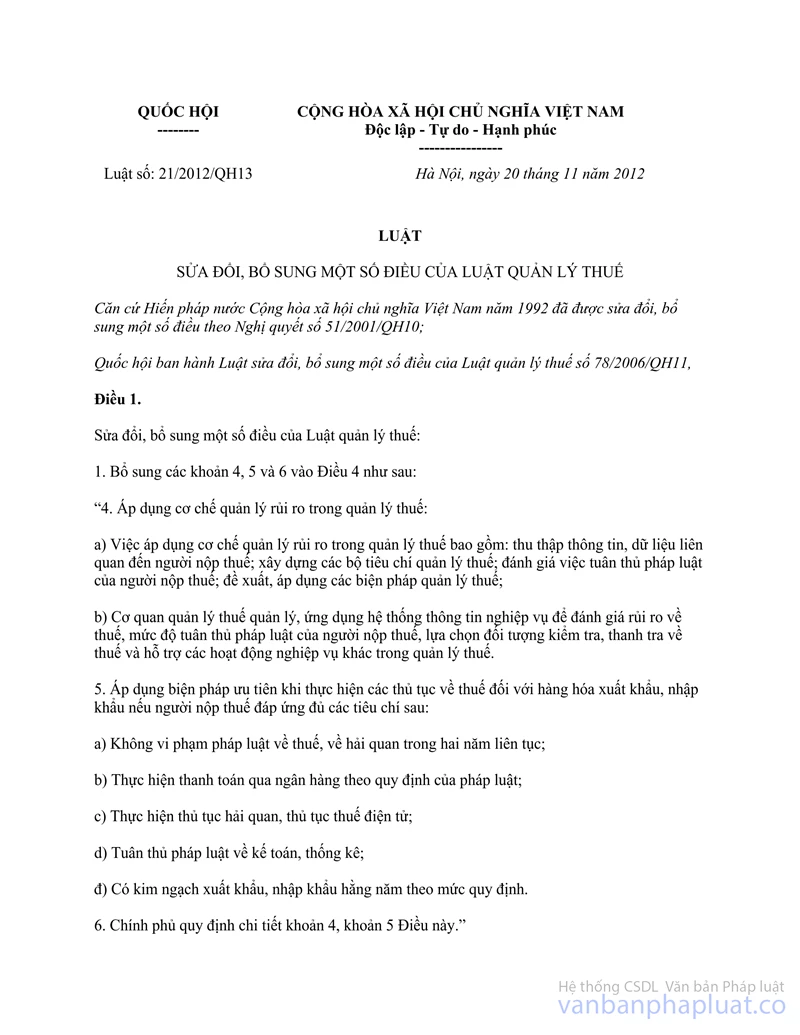

Căn cứ khoản 26 Điều 1 Luật số 21/2012/QH13 sửa đổi, bổ sung điểm d khoản 1 Điều 93 Luật Quản lý thuế số 78/2006/QH11 quy định các biện pháp cưỡng chế thi hành quyết định hành chính thuế.

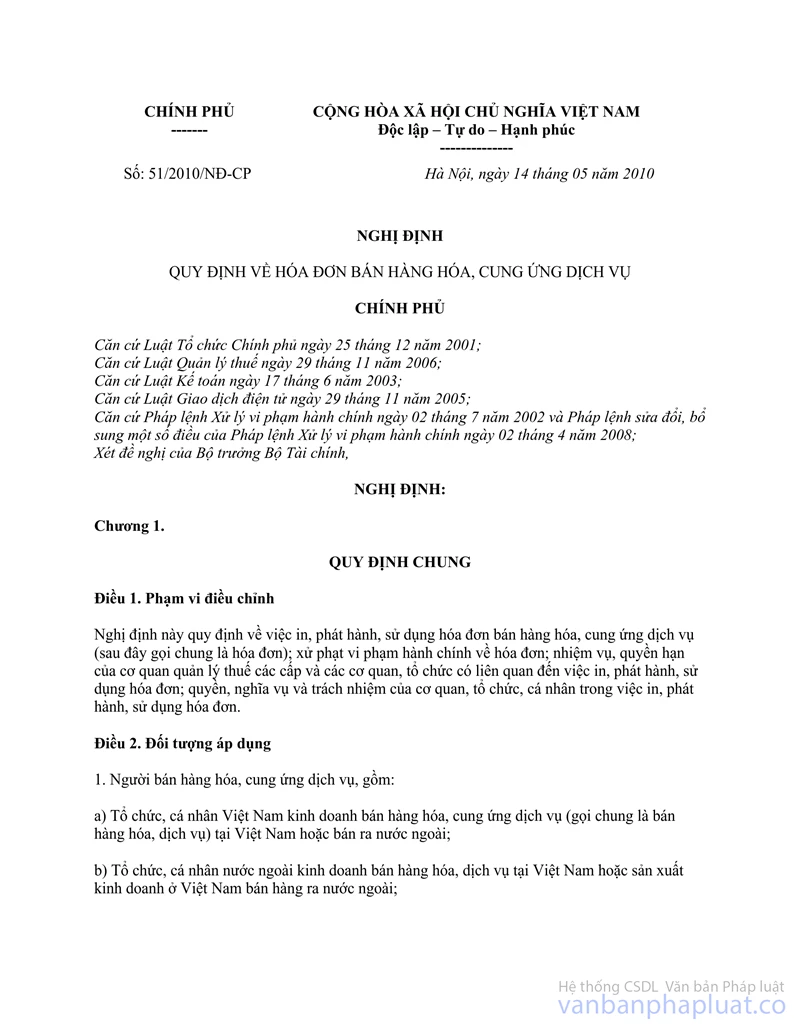

Căn cứ Điều 3 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ giải thích từ ngữ về hóa đơn chưa có giá trị sử dụng, hóa đơn hết giá trị sử dụng và sử dụng hóa đơn bất hợp pháp.

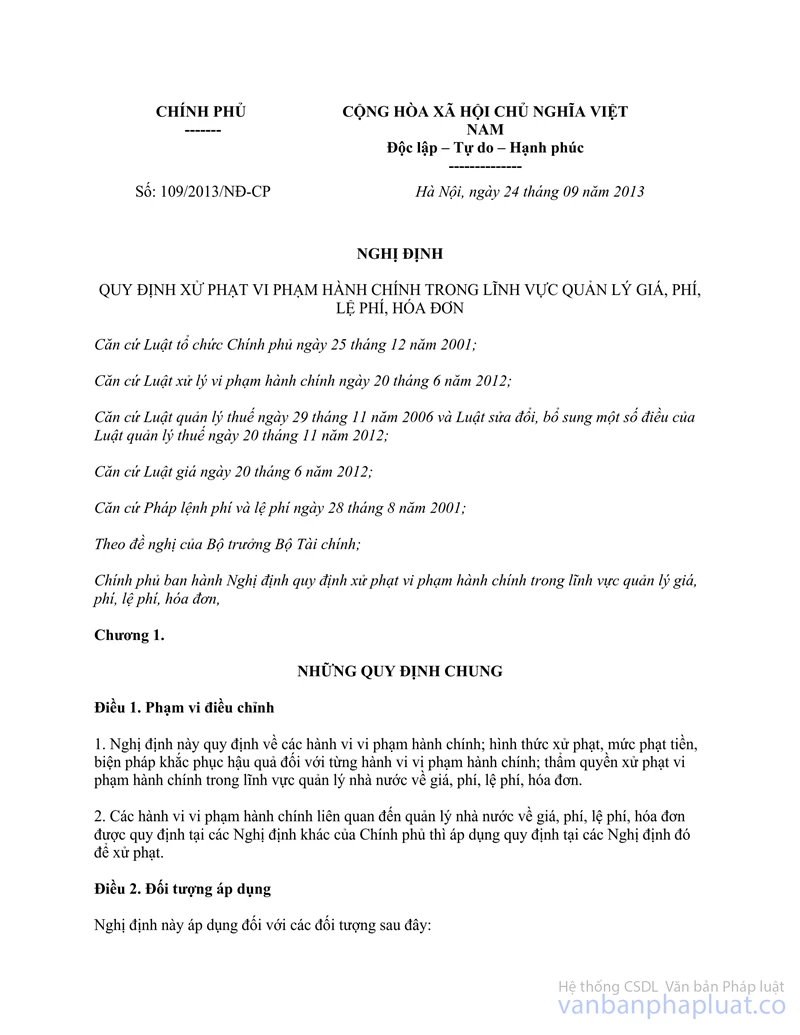

Căn cứ khoản 5 Điều 38 Nghị định số 109/2013/NĐ-CP ngày 24/09/2013 quy định xử phạt vi phạm hành chính đối với hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ.

Căn cứ điểm 1 và điểm 3 Điều 9 Thông tư số 215/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về cưỡng chế thi hành quyết định hành chính thuế quy định thời hiệu thi hành quyết định cưỡng chế.

Căn cứ khoản 1 Điều 13 Thông tư số 215/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về cưỡng chế thi hành quyết định hành chính thuế quy định cưỡng chế bằng biện pháp thông báo hóa đơn không còn giá trị sử dụng.

Ngày 22/04/2016, Tổng cục Thuế có công văn số 1695/TCT-QLN hướng dẫn sử dụng hóa đơn lẻ đối với trường hợp người nộp thuế đang áp dụng biện pháp cưỡng chế thông báo hóa đơn không có giá trị sử dụng.

Ngày 21/12/2016, Tổng cục Thuế có công văn số 5936/TCT-QLN thay thế công văn số 1695/TCT-QLN ngày 22/04/2016 hướng dẫn sử dụng hóa đơn lẻ đối với trường hợp người nộp thuế đang áp dụng biện pháp cưỡng chế thông báo hóa đơn không có giá trị sử dụng.

Căn cứ quy định trên, theo nội dung trình bày của Cục Thuế tỉnh Ninh Thuận, Công ty TNHH Cơ khí - Xây dựng Trung Thuận Phát đang bị áp dụng biện pháp cưỡng chế thông báo hóa đơn không còn giá trị sử dụng:

- Trường hợp Công ty TNHH Cơ khí - Xây dựng Trung Thuận Phát có văn bản đề nghị sử dụng hóa đơn lẻ để xuất cho khách hàng, Cục Thuế tỉnh Ninh Thuận đã ban hành Thông báo hóa đơn tiếp tục có giá trị sử dụng đối với 09 số hóa đơn (từ số 225 đến số 233) và Công ty đã sử dụng 09 số hóa đơn từ ngày 26/05/2016 đến ngày 12/07/2016, Công ty đã nộp toàn bộ số thuế phát sinh của 09 số hóa đơn và nộp một phần tiền thuế nợ vào ngân sách nhà nước theo quy định tại công văn số 1695/TCT-QLN ngày 22/04/2016 thì Công ty được kê khai đối với 09 số hóa đơn này.

- Trường hợp Công ty TNHH Cơ khí - Xây dựng Trung Thuận Phát trong thời gian tiếp tục đang bị áp dụng biện pháp cưỡng chế thông báo hóa đơn không còn giá trị sử dụng, Công ty đã sử dụng 55 số hóa đơn (từ số 234 đến số 288) từ ngày 08/08/2016 đến ngày 25/02/2017: Ngày 12/12/2016, Bộ Tài chính đã có công văn số 17615/BTC-TCT hướng dẫn về việc xử lý hóa đơn bị thu hồi do cưỡng chế nợ thuế. Đề nghị Cục Thuế tỉnh Ninh Thuận nghiên cứu công văn số 17615/BTC-TCT nêu trên và tình hình thực tế để hướng dẫn Công ty thực hiện (bản photocopy công văn đính kèm).

Tổng cục Thuế thông báo để Cục Thuế tỉnh Ninh Thuận biết./.

| KT. TỔNG CỤC TRƯỞNG |