Công văn 3828/BTC-CST 2014 thuế suất thuế giá trị gia tăng mặt hàng cà phê nguyên liệu đã được thay thế bởi Công văn 5904/BTC-TCT năm 2014 thuế giá trị gia tăng sản phẩm trồng trọt chăn nuôi thủy hải sản và được áp dụng kể từ ngày 07/05/2014.

Nội dung toàn văn Công văn 3828/BTC-CST 2014 thuế suất thuế giá trị gia tăng mặt hàng cà phê nguyên liệu

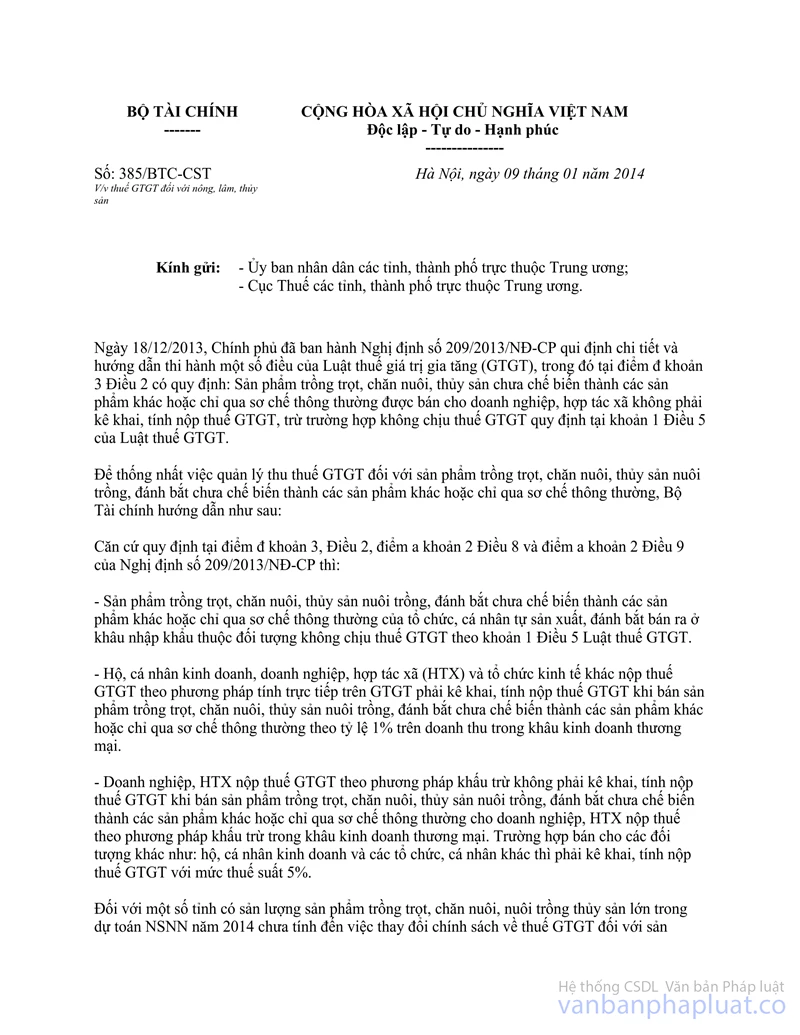

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3828/BTC-CST | Hà Nội, ngày 26 tháng 03 năm 2014 |

Kính gửi: Công ty cổ phần ĐTK.

Ngày 25/01/2014, Bộ Tài chính nhận được văn bản số 35/CV-CST ngày 24/01/2014 của Công ty cổ phần ĐTK về thuế suất thuế GTGT mặt hàng cà phê theo công văn số 385/BTC-CST ngày 09/01/2014 của Bộ Tài chính. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

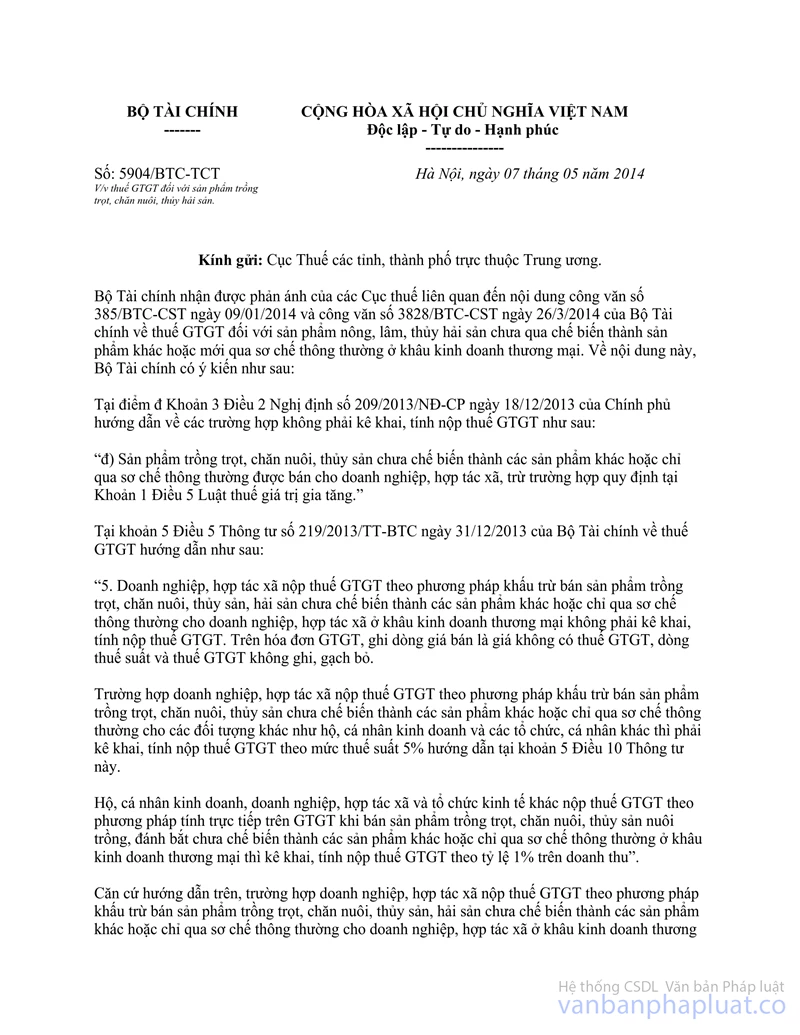

Khoản 5 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá giá trị gia tăng hướng dẫn về các trường hợp không phải kê khai, tính nộp thuế GTGT:

“5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các đối tượng khác như hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác thì phải kê khai, tính nộp thuế GTGT theo mức thuế suất 5% hướng dẫn tại khoản 5 Điều 10 Thông tư này.

Hộ, cá nhân kinh doanh, doanh nghiệp, hợp tác xã và tổ chức kinh tế khác nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT khi bán sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường ở khâu kinh doanh thương mại thì kê khai, tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu.”

Căn cứ theo hướng dẫn trên, trường hợp Công ty cổ phần ĐTK nộp thuế GTGT theo phương pháp trực tiếp trên GTGT mua cà phê nguyên liệu chỉ qua sơ chế thông thường rồi bán cho một công ty thương mại khác phải kê khai, tính nộp thuế GTGT khi bán sản phẩm theo tỷ lệ 1% trên doanh thu trong khâu kinh doanh thương mại. Trường hợp Công ty cổ phần ĐTK nộp thuế GTGT theo phương pháp khấu trừ mua cà phê nguyên liệu chỉ qua sơ chế thông thường rồi bán cho một công ty thương mại khác nếu công ty này nộp thuế theo phương pháp khấu trừ thì không phải kê khai, tính nộp thuế GTGT khi bán sản phẩm, nếu công ty này nộp thuế GTGT theo phương pháp trực tiếp trên GTGT hoặc bán cho người tiêu dùng thì phải kê khai, tính nộp thuế GTGT với mức thuế suất 5%.

Bộ Tài chính trả lời Công ty cổ phần ĐTK biết và thực hiện./.

| TL. BỘ TRƯỞNG |