Nội dung toàn văn Công văn 3834/TCT-CS 2017 giải đáp chính sách thu lệ phí trước bạ

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3834/TCT-CS | Hà Nội, ngày 24 tháng 08 năm 2017 |

Kính gửi: Công ty Cổ phần Tập đoàn Lộc Trời.

(Đ/c: số 23 Hà Hoàng Hổ, phường Mỹ Xuyên, thành phố Long Xuyên, tỉnh An Giang)

Trả lời công văn số 362/CV-TĐLT ngày 24/5/2017 của Công ty cổ phần tập đoàn Lộc Trời về chính sách thu lệ phí trước bạ đối với trường hợp đổi tên công ty, Tổng cục Thuế có ý kiến như sau:

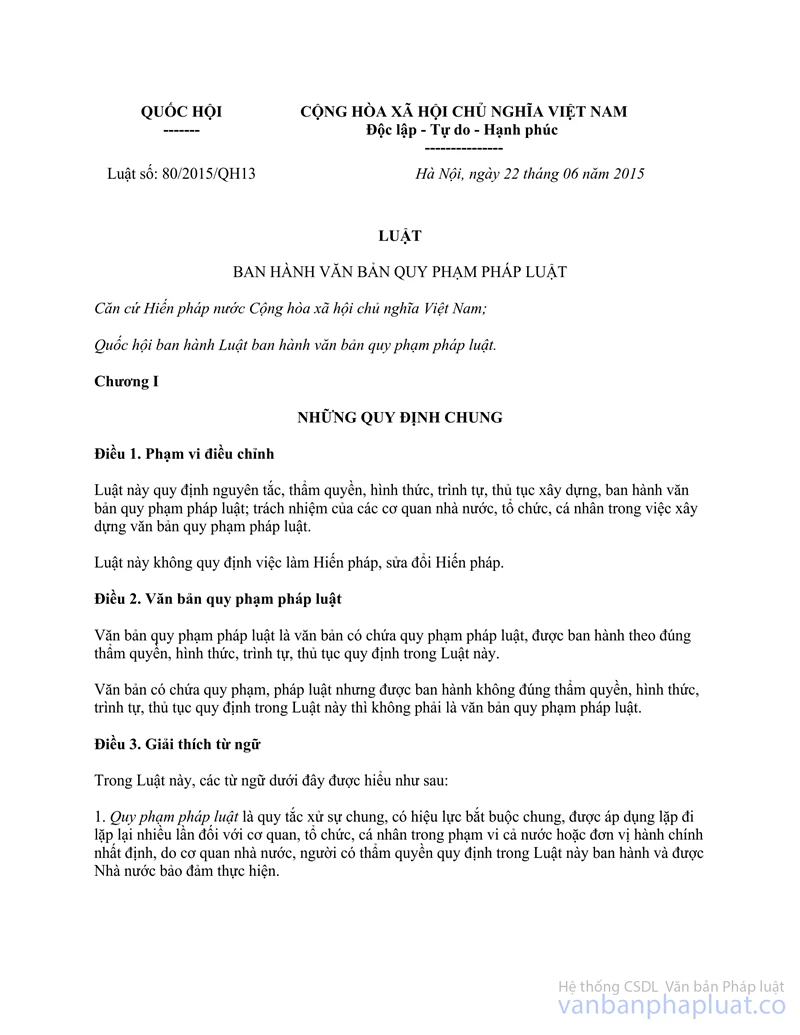

Căn cứ Điều 156 Luật Ban hành văn bản quy phạm pháp luật số 80/2015/QH13 ngày 22/6/2015 của Quốc hội;

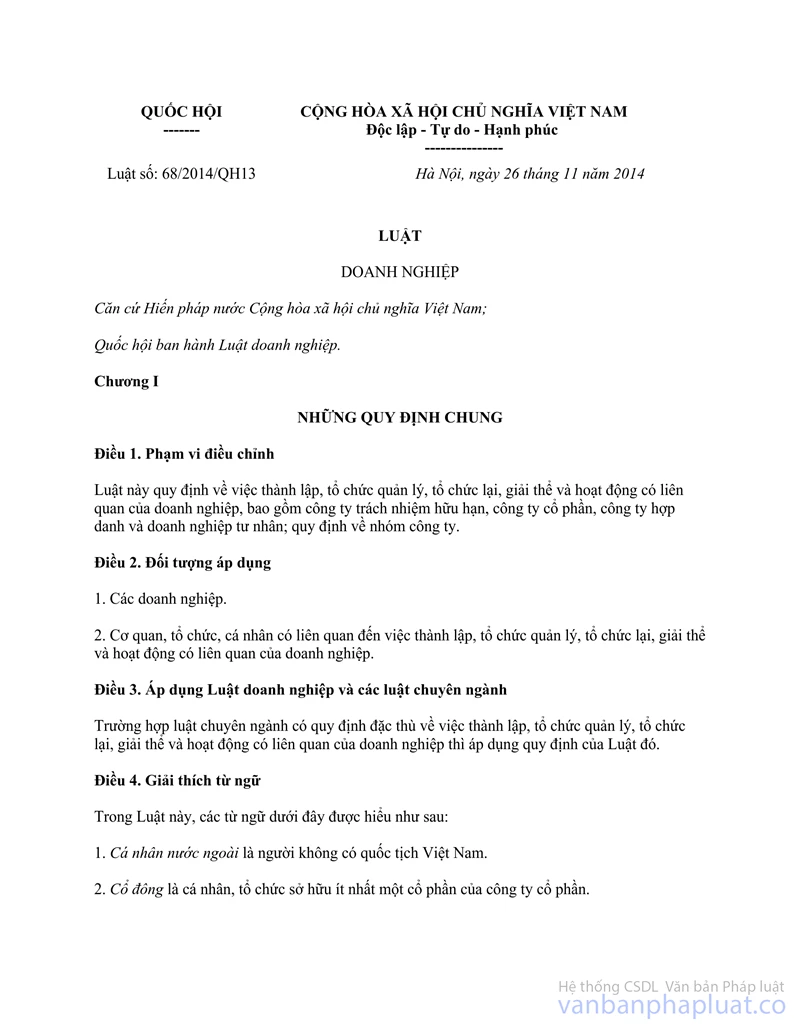

Căn cứ điểm c, Khoản 1, Điều 110 Luật Doanh nghiệp số 68/2014/QH13 ngày 26/11/2014;

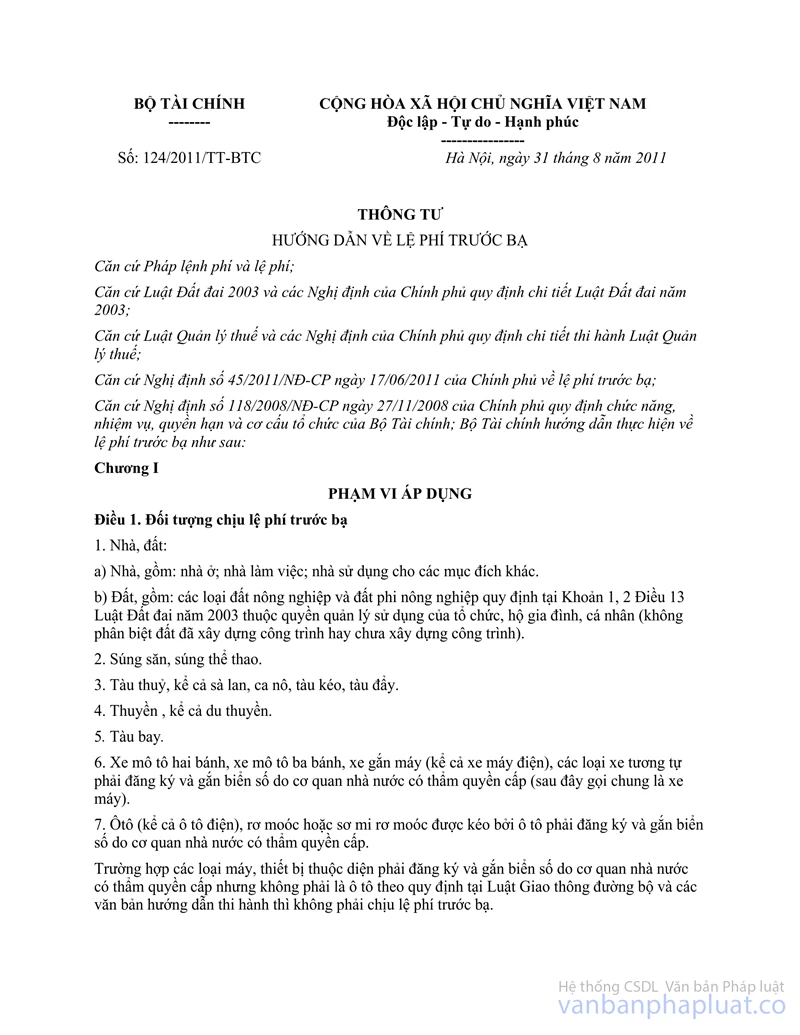

Căn cứ Khoản 18 Điều 3 Thông tư số 124/2011/TT-BTC ngày 31/8/2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ;

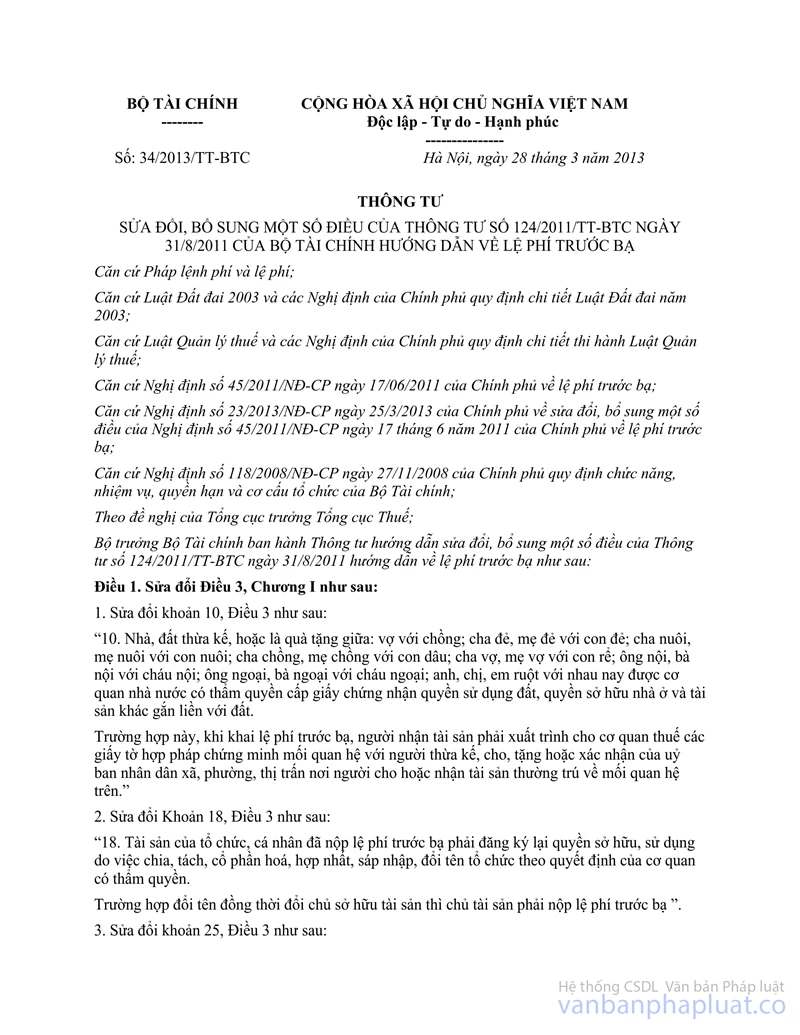

Căn cứ Khoản 2 Điều 1 Thông tư số 34/2013/TT-BTC ngày 28/3/2013 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 124/2011/TT-BTC ngày 31/8/2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ;

Căn cứ Điều 1 và Khoản 1 Điều 2 Thông tư số 75/2016/TT-BTC ngày 24/05/2016 của Bộ Tài chính sửa đổi bổ sung Khoản 2 Điều 1 Thông tư số 34/2013/TT-BTC ngày 28/03/2013 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 124/2011/TT-BTC ngày 31/08/2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ;

Căn cứ điểm a Khoản 18 Điều 5 và Khoản 1 Điều 7 Thông tư số 301/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính hướng dẫn về lệ phí trước bạ.

Căn cứ quy định nêu trên, trường hợp Công ty cổ phần Tập đoàn Lộc Trời đổi tên từ Công ty cổ phần bảo vệ thực vật An Giang theo quy định của pháp luật thì việc xác định nghĩa vụ tài chính về lệ phí trước bạ khi Công ty cổ phần Tập đoàn Lộc Trời đăng ký lại quyền sở hữu, quyền sử dụng tài sản trước đây mang tên Công ty cổ phần bảo vệ thực vật An Giang thực hiện như sau:

- Trước ngày 10/7/2016: áp dụng Thông tư số 124/2011/TT-BTC và Thông tư số 34/2013/TT-BTC của Bộ Tài chính. Tại thời điểm cấp Giấy chứng nhận quyền sở hữu, quyền sử dụng tài sản mà có thay đổi cổ đông sáng lập thì phải nộp lệ phí trước bạ; nếu không thay đổi cổ đông sáng lập thì không phải nộp lệ phí trước bạ (Tổng cục Thuế đã có công văn số 1462/TCT-CS ngày 16/4/2015 về lệ phí trước bạ trả lời trường hợp tương tự (bản photo kèm theo)).

- Kể từ ngày 10/7/2016: áp dụng Thông tư số 75/2016/TT-BTC và Thông tư số 301/2016/TT-BTC. Tại thời điểm cấp Giấy chứng nhận quyền sở hữu, quyền sử dụng tài sản mà thay đổi toàn bộ cổ đông sáng lập thì phải nộp lệ phí trước bạ; nếu không thay đổi toàn bộ cổ đông sáng lập thì không phải nộp lệ phí trước bạ.

Tổng cục Thuế trả lời để Công ty được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |