Nội dung toàn văn Công văn 4106/TCT-DNNCN 2019 chính sách thuế thu nhập cá nhân với cá nhân làm việc ở khu kinh tế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4106/TCT-DNNCN | Hà Nội, ngày 09 tháng 10 năm 2019 |

Kính gửi: Công ty TNHH Laguna Việt Nam

(Địa chỉ: Thôn Cù Dù - Xã Lộc Vĩnh - Huyện Phú Lộc - Tỉnh Thừa Thiên Huế)

Tổng cục Thuế (Bộ Tài chính) nhận được công văn số 7434/VPCP-ĐMDN ngày 20/8/2019 của Văn phòng Chính phủ giao Bộ Tài chính xem xét, xử lý và trả lời vướng mắc của Công ty TNHH Laguna Việt Nam về việc vướng mắc liên quan đến thuế thu nhập cá nhân của cá nhân làm việc trong khu kinh tế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

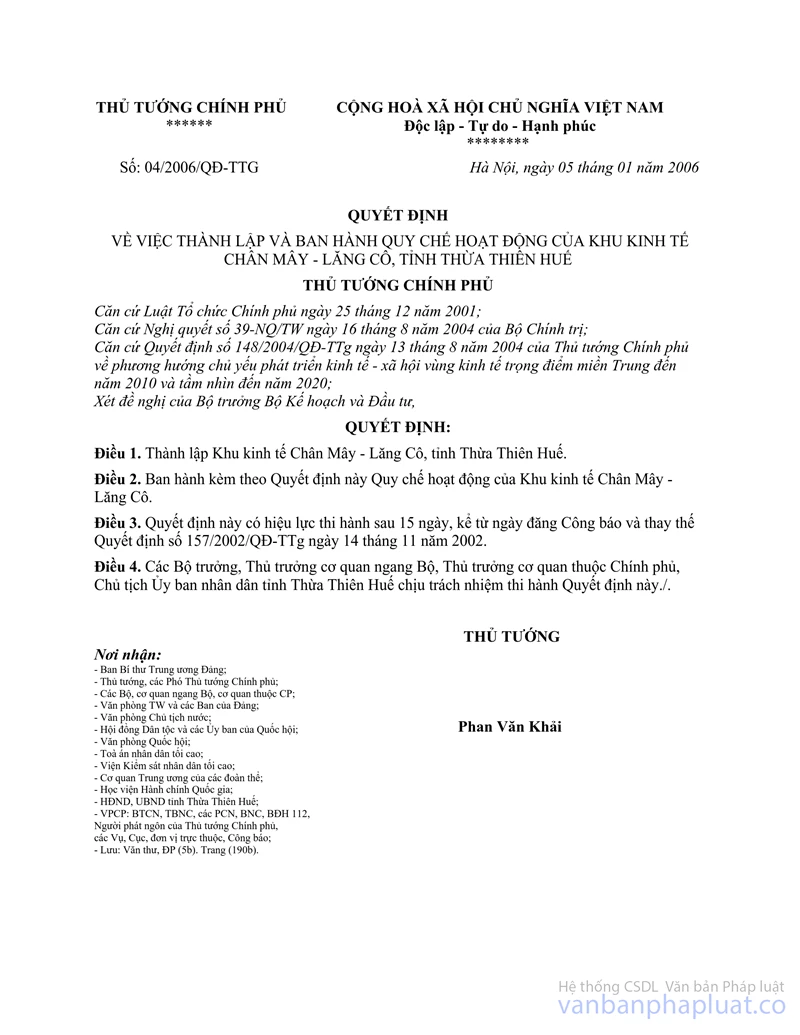

Khoản 3, Điều 12 Quy chế hoạt động của khu kinh tế Chân Mây – Lăng Cô, tỉnh Thừa Thiên Huế ban hành kèm Quyết định số 04/2006/QĐ-TTg ngày 5/1/2006 của Thủ tướng Chính phủ về việc thành lập và ban hành Quy chế hoạt động của Khu kinh tế Chân Mây - Lăng Cô quy định:

“Giảm 50% thuế thu nhập đối với người có thu nhập cao, kể cả người Việt Nam và người nước ngoài làm việc tại KKT Chân Mây - Lăng Cô”.

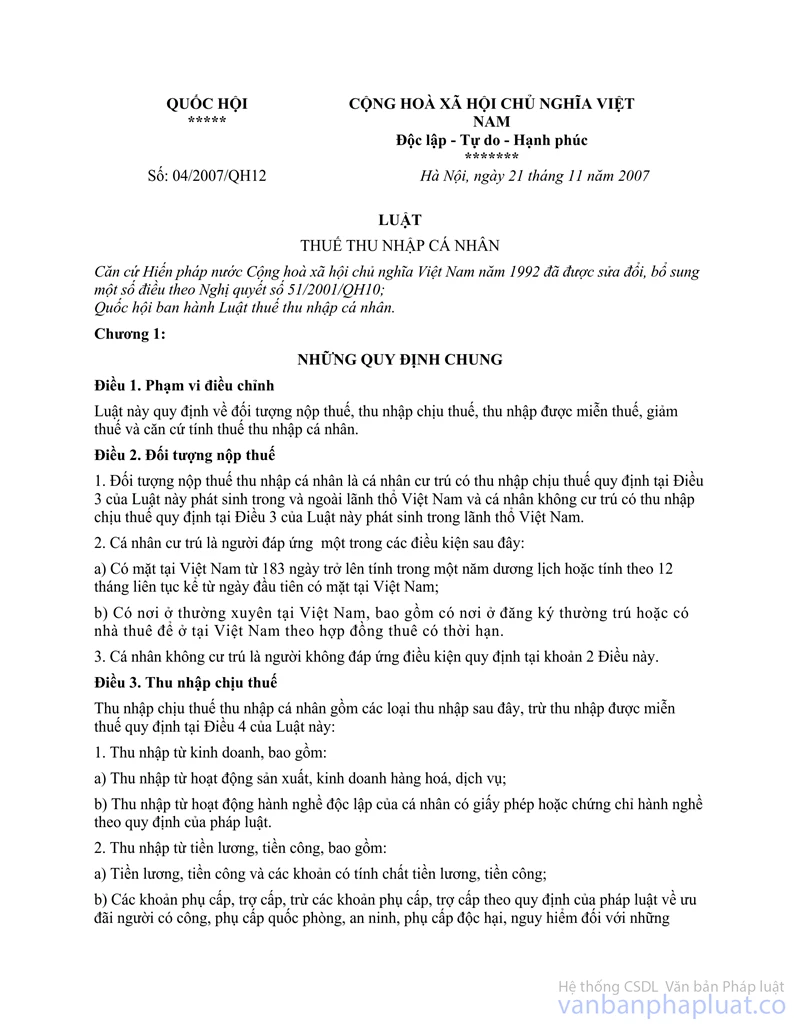

Khoản 3, Điều 34 Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 quy định:

“Những khoản thu nhập của cá nhân được ưu đãi về thuế quy định tại các văn bản quy phạm pháp luật trước ngày Luật này có hiệu lực thi hành thì tiếp tục được hưởng ưu đãi”.

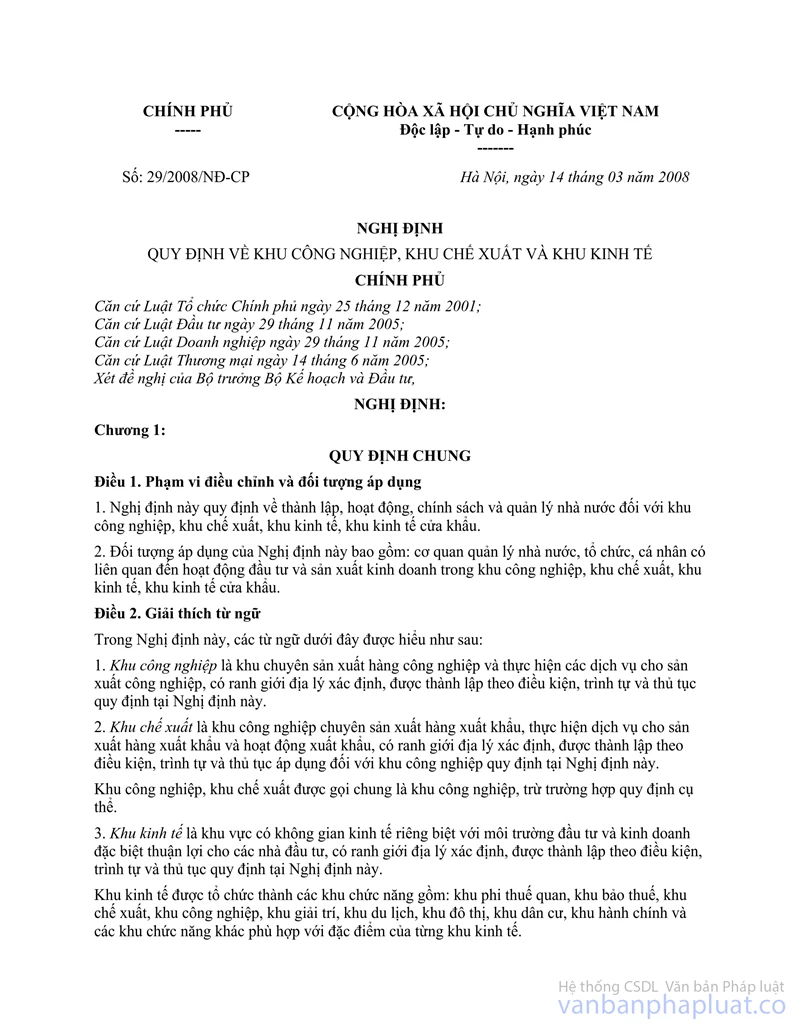

Khoản 5, Điều 16 Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu kinh tế, khu công nghiệp và khu chế xuất quy định:

“Giảm 50% thuế thu nhập đối với người có thu nhập thuộc diện chịu thuế thu nhập, kể cả người Việt Nam và người nước ngoài làm việc tại khu kinh tế”.

Như vậy, căn cứ các quy định nêu trên, cá nhân làm việc trong khu kinh tế Chân Mây - Lăng Cô tiếp tục được giảm 50% thuế thu nhập cá nhân theo quy định tại Nghị định số 2912008/NĐ-CP ngày 14/3/2008 của Chính phủ có hiệu lực thi hành.

Ngày 22/5/2018, Chính phủ đã ban hành Nghị định số 82/2018/NĐ-CP quy định về quản lý khu công nghiệp và khu kinh tế có hiệu lực từ ngày 17/2018 (thay thế Nghị định số 29/2008/NĐ-CP). Nghị định số 82/2018/NĐ-CP không quy định giảm thuế thu nhập cá nhân đối với cá nhân làm việc tại khu kinh tế.

Cá nhân làm việc tại khu kinh tế không được giảm 50% thuế thu nhập cá nhân như trước đây kể từ ngày 10/7/2018 là ngày Nghị định 82/2018/NĐ-CP ngày 22/5/2018 của Chính phủ có hiệu lực thi hành.

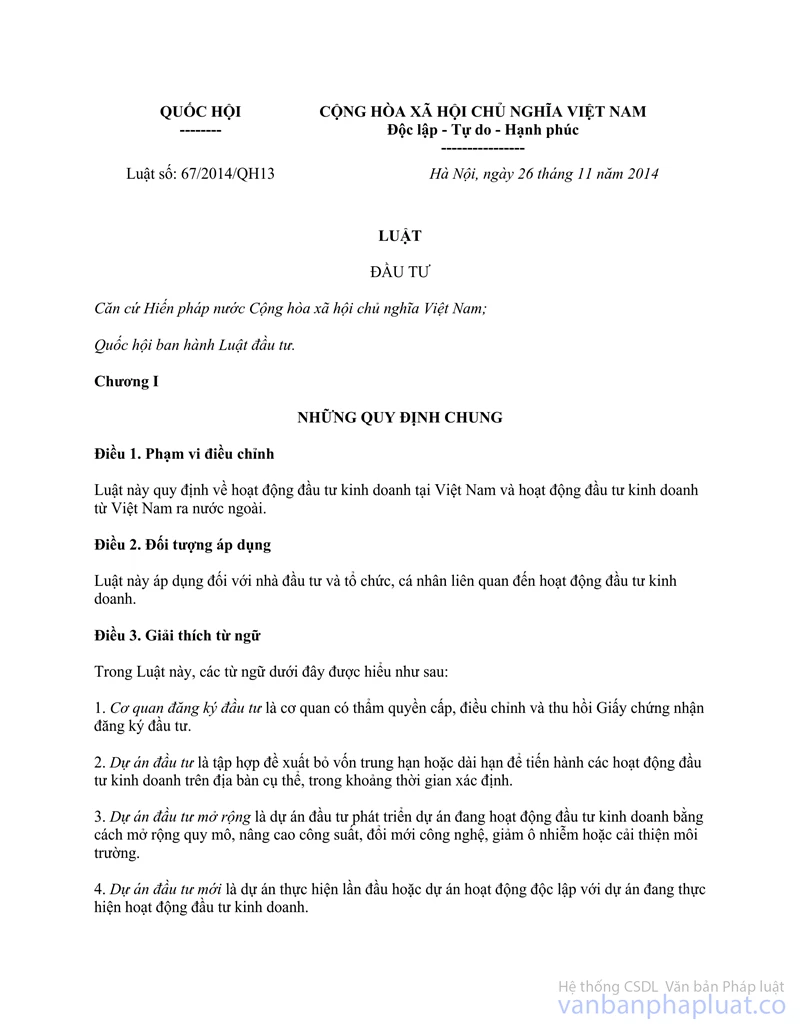

Khoản 2, Điều 13 Luật Đầu tư số 67/2014/QH13 ngày 26/11/2014 quy định:

“Trường hợp văn bản pháp luật mới được ban hành quy định ưu đãi đầu tư thấp hơn ưu đãi đầu tư mà nhà đầu tư được hưởng trước đó thì nhà đầu tư được tiếp tục áp dụng ưu đãi đầu tư theo quy định trước đó cho thời gian hướng ưu đãi còn lại của dự án”.

Quy định về ưu đãi đầu tư tại Khoản 2, Điều 13 Luật Đầu tư số 67/2014/QH13 nêu trên là áp dụng đối với nhà đầu tư.

Tổng cục Thuế thông báo để Công ty TNHH Laguna Việt Nam được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |