Nội dung toàn văn Công văn 4170/TCT-CS chính sách thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4170/TCT-CS | Hà Nội, ngày 22 tháng 11 năm 2012 |

Kính gửi: Cục Thuế tỉnh Kiên Giang.

Trả lời công văn số 654/CT-TTr ngày 19/7/2012 của Cục Thuế tỉnh Kiên Giang về chi phí thuê nhãn hiệu, Tổng cục Thuế có ý kiến như sau:

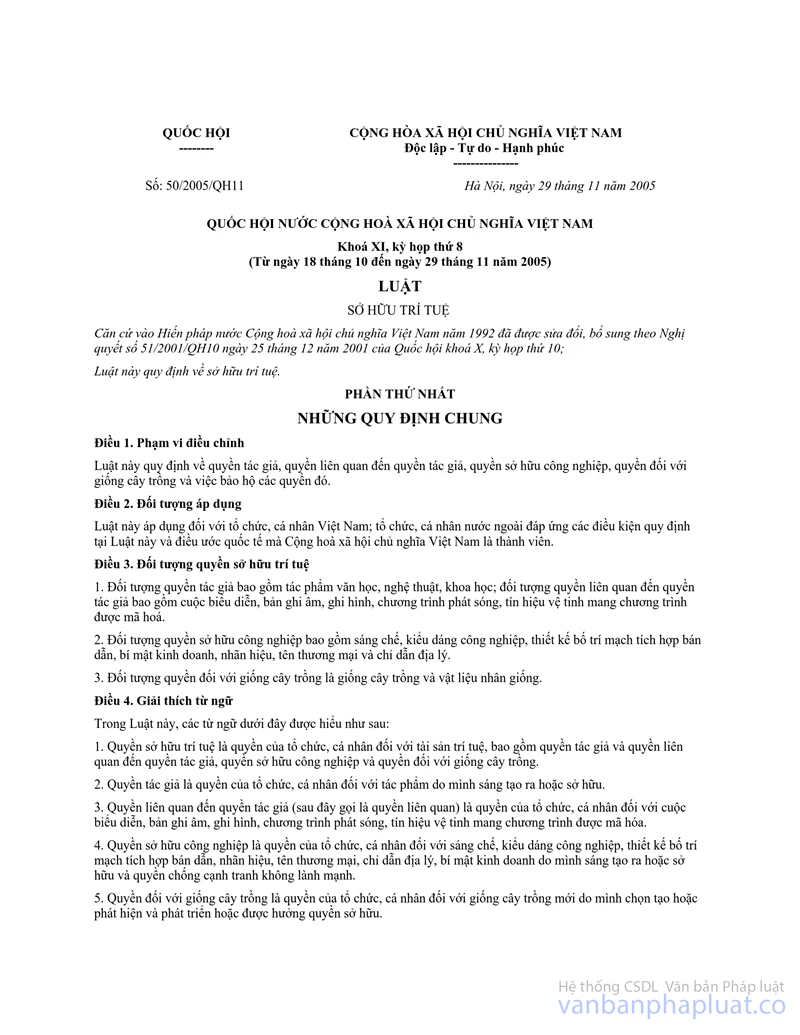

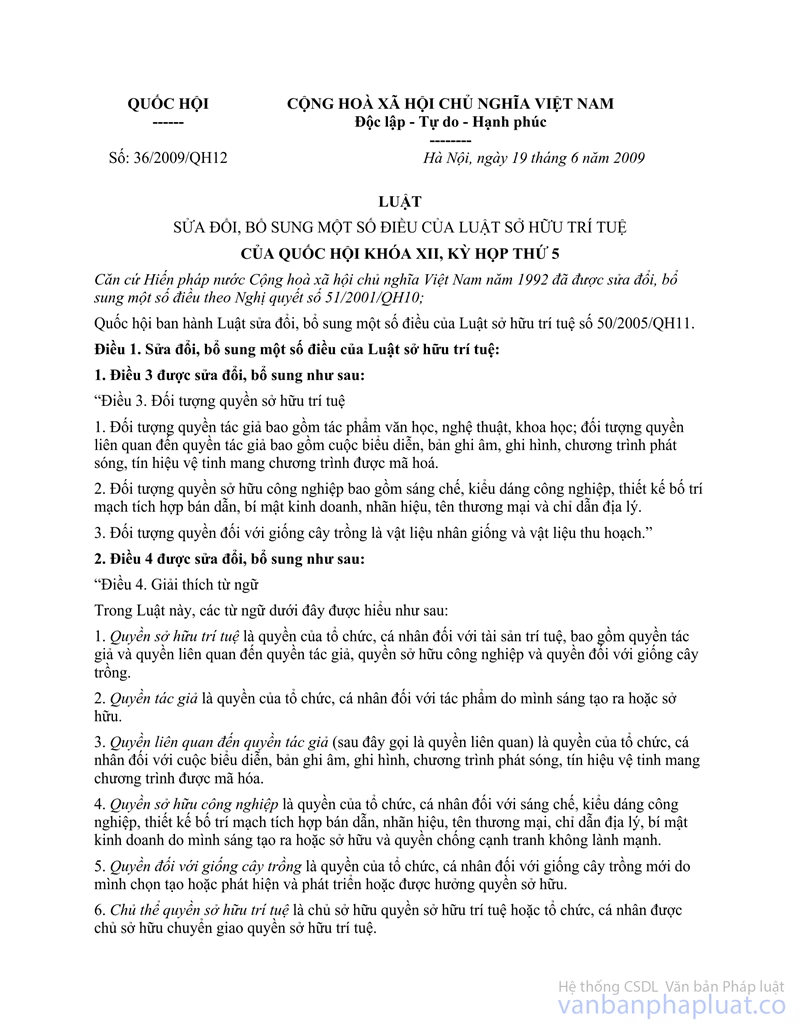

- Khoản 2 Điều 1 Luật sửa đổi bổ sung Luật sở hữu trí tuệ năm 2005 quy định: “16. Nhãn hiệu là dấu hiệu dùng để phân biệt hàng hóa, dịch vụ của các tổ chức, cá nhân khác nhau.”

- Khoản 1 Điều 121, Điều 141, 142, 143 Luật sở hữu trí tuệ năm 2005 quy định:

“Điều 121. Chủ sở hữu đối tượng sở hữu công nghiệp

1. …Chủ sở hữu nhãn hiệu là tổ chức, cá nhân được cơ quan có thẩm quyền cấp văn bằng bảo hộ nhãn hiệu hoặc có nhãn hiệu đã đăng ký quốc tế được cơ quan có thẩm quyền công nhận hoặc có nhãn hiệu nổi tiếng.”.

“Điều 141. Quy định chung về chuyển quyền sử dụng đối tượng sở hữu công nghiệp

1. Chuyển quyền sử dụng đối tượng sở hữu công nghiệp là việc chủ sở hữu đối tượng sở hữu công nghiệp cho phép tổ chức, cá nhân khác sử dụng đối tượng sở hữu công nghiệp thuộc phạm vi quyền sử dụng của mình.

2. Việc chuyển quyền sử dụng đối tượng sở hữu công nghiệp phải được thực hiện dưới hình thức hợp đồng bằng văn bản (sau đây gọi là hợp đồng sử dụng đối tượng sở hữu công nghiệp).”

“Điều 142. Hạn chế việc chuyển quyền sử dụng đối tượng sở hữu công nghiệp …

2. Quyền sử dụng nhãn hiệu tập thể không được chuyển giao cho tổ chức, cá nhân không phải là thành viên của chủ sở hữu nhãn hiệu tập thể đó.

3. Bên được chuyển quyền không được ký kết hợp đồng thứ cấp với bên thứ ba, trừ trường hợp được bên chuyển quyền cho phép.

4. Bên được chuyển quyền sử dụng nhãn hiệu có nghĩa vụ ghi chỉ dẫn trên hàng hóa, bao bì hàng hóa về việc hàng hóa đó được sản xuất theo hợp đồng sử dụng nhãn hiệu....”.

“Điều 143. Các dạng hợp đồng sử dụng đối tượng sở hữu công nghiệp

Hợp đồng sử dụng đối tượng sở hữu công nghiệp gồm các dạng sau đây:

1. Hợp đồng độc quyền là hợp đồng mà theo đó trong phạm vi và thời hạn chuyển giao, bên được chuyển quyền được độc quyền sử dụng đối tượng sở hữu công nghiệp, bên chuyển quyền không được ký kết hợp đồng sử dụng đối tượng sở hữu công nghiệp với bất kỳ bên thứ ba nào và chỉ được sử dụng đối tượng sở hữu công nghiệp đó nếu được phép của bên được chuyển quyền;

2. Hợp đồng không độc quyền là hợp đồng mà theo đó trong phạm vi và thời hạn chuyển giao quyền sử dụng, bên chuyển quyền vẫn có quyền sử dụng đối tượng sở hữu công nghiệp, quyền ký kết hợp đồng sử dụng đối tượng sở hữu công nghiệp không độc quyền với người khác;

3. Hợp đồng sử dụng đối tượng sở hữu công nghiệp thứ cấp là hợp đồng mà theo đó bên chuyển quyền là người được chuyển giao quyền sử dụng đối tượng sở hữu công nghiệp đó theo một hợp đồng khác.”.

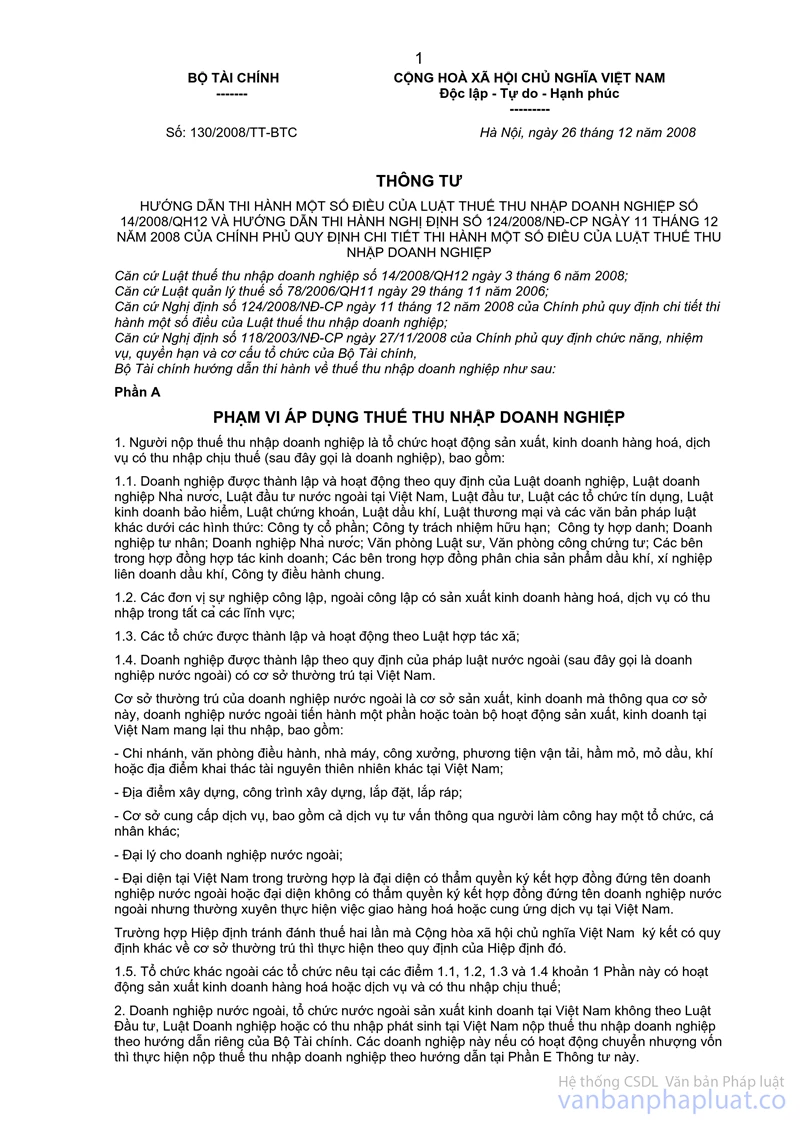

- Điểm 1 mục IV phần C quy định về khoản chi được trừ khi xác định thu nhập chịu thuế; điểm 2.13 mục IV phần C quy định về chi phí để có các tài sản không thuộc tài sản cố định tại Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định về thuế TNDN.

Căn cứ quy định nêu trên, đối với trường hợp thuê lại nhãn hiệu của Công ty TNHH MTM Mai Linh Kiên Giang, đề nghị Cục Thuế căn cứ quy định tại các văn bản quy định về sở hữu trí tuệ, hợp đồng cho thuê nhãn hiệu giữa các Công ty (Công ty cổ phần Tập đoàn Mai Linh, Công ty TNHH tập đoàn Mai linh Tây Nam Bộ, Công ty TMHH MTV Mai Linh Kiên Giang) và tình hình thực tế để xác định đúng quyền chuyển quyền sử dụng nhãn hiệu theo quy định. Trường hợp Công ty TNHH Tập đoàn Mai Linh Tây Nam Bộ chứng minh có quyền cho Công ty TNHH MTV Mai Linh Kiên Giang thuê nhãn hiệu Mai Linh của Công ty cổ phần tập đoàn Mai Linh thì Công ty TNHH tập đoàn Mai Linh Tây Nam bộ mới được cho thuê lại nhãn hiệu Mai Linh. Khi đó mới xem xét chi phí mà Công ty TNHH MTV Mai Linh Kiên Giang thuê lại nhãn hiệu được tính vào chi phí được trừ theo quy định tại điểm 2.13 mục IV phần C Thông tư số 130/2008/TT-BTC, đồng thời Công ty TNHH tập đoàn Mai Linh Tây nam bộ phải tính vào thu nhập chịu thuế TNDN đối với khoản thu nhập từ hoạt động cho thuê nhãn hiệu này.

Trường hợp hoạt động giao dịch của các Công ty liên kết nếu có hiện tượng chuyển giá giữa các bên thì Cục Thuế kiểm tra và ấn định số thuế phải nộp theo quy định.

Tổng cục Thuế thông báo Cục Thuế tỉnh Kiên Giang biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |