Nội dung toàn văn Công văn 4174/TCT-PC Chính sách thuế TNDN

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4174/TCT-PC | Hà Nội, ngày 5 tháng 11 năm 2008 |

Kính gửi: Công ty cổ phần Vận tải và thuê tàu biển Việt Nam

Tổng cục Thuế nhận được công văn số 864/CV-TCKT đề ngày 23/9/2008 của Công ty cổ phần Vận tải và thuê tàu biển Việt Nam hỏi về chính sách thuế TNDN, về vấn đề này, Tổng cục Thuế trả lời như sau:

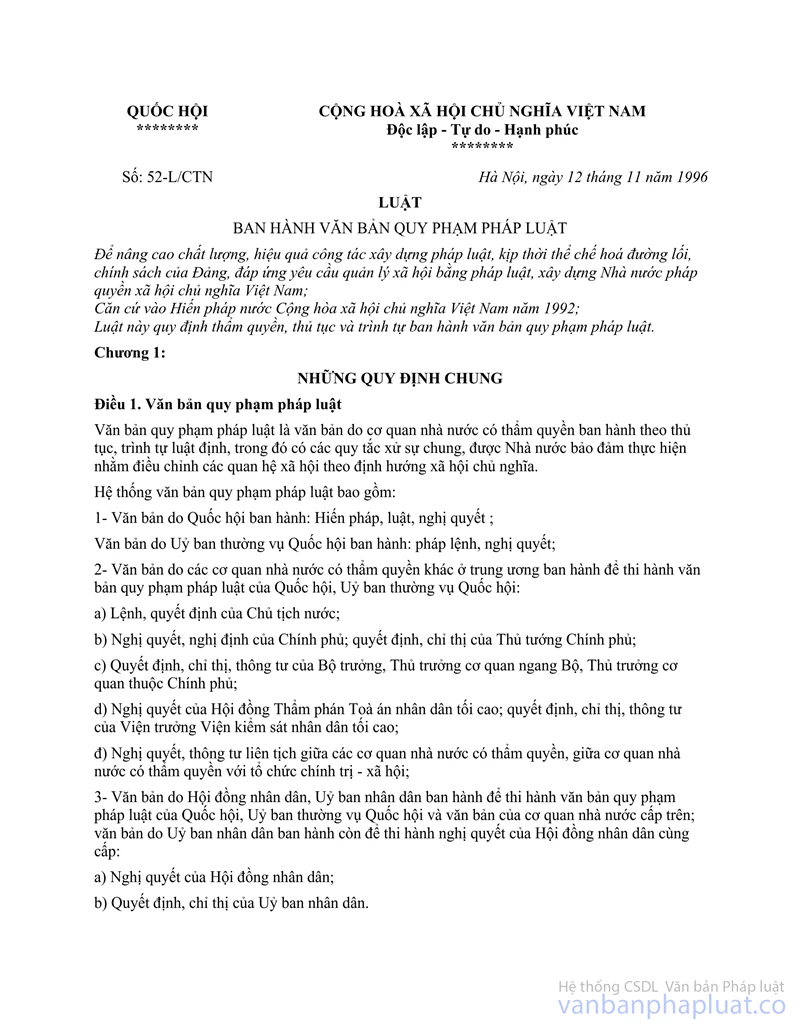

Tại Điều 78, Luật Ban hành văn bản quy phạm pháp luật quy định như sau:

"Những trường hợp văn bản quy phạm pháp luật hết hiệu lực

Văn bản quy phạm pháp luật hết hiệu lực toàn bộ hoặc một phần trong các trường hợp sau đây:

1- Hết thời hạn có hiệu lực đã được quy định trong văn bản;

2- Được thay thế bằng văn bản mới của chính cơ quan nhà nước đã ban hành văn bản đó;

3- Bị huỷ bỏ hoặc bãi bỏ bằng một văn bản của cơ quan nhà nước có thẩm quyền:

4- Văn bản quy định chi tiết, hướng dẫn thi hành của văn bản hết hiệu lực cũng đồng thời hết hiệu lực cùng với văn bản đó, trừ trường hợp được giữ lại toàn bộ hoặc một phần vì còn phù hợp các quy định của văn bản quy phạm pháp luật mới."

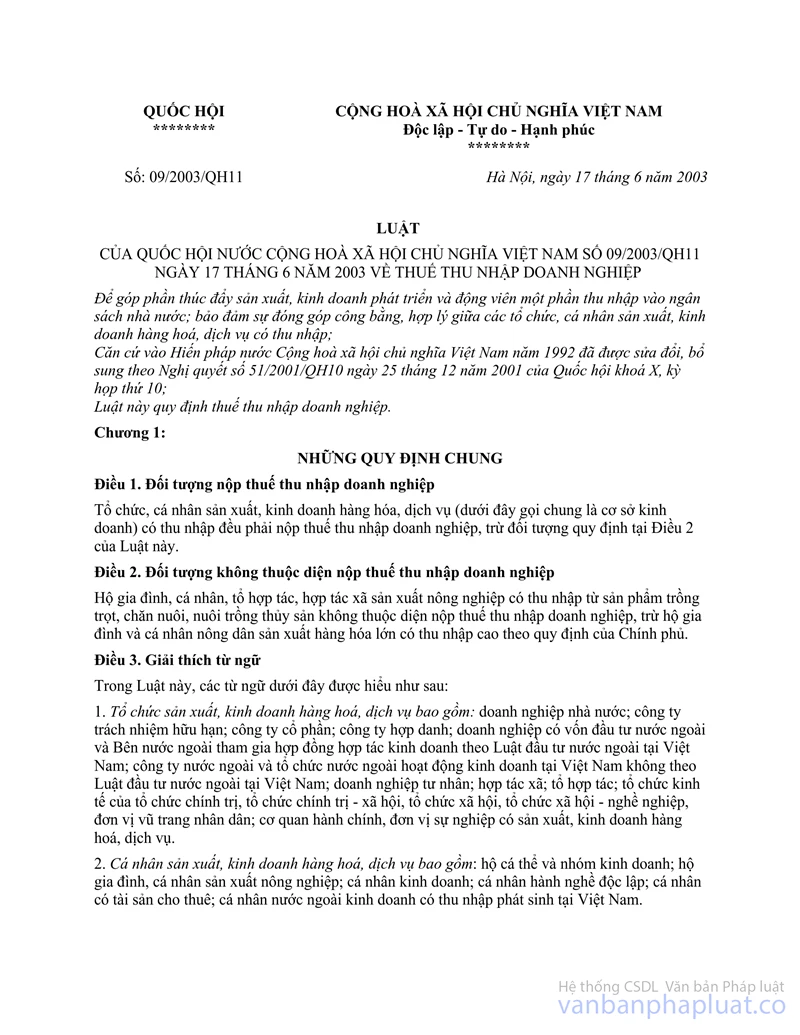

Tại khoản 2, Điều 31 Luật số 09/2003/QH11 về thuế thu nhập doanh nghiệp có hiệu lực thi hành từ ngày 01/01/2004 quy định như sau : "Các quy định trước đây về thuế thu nhập doanh nghiệp trái với Luật này đều bãi bỏ."

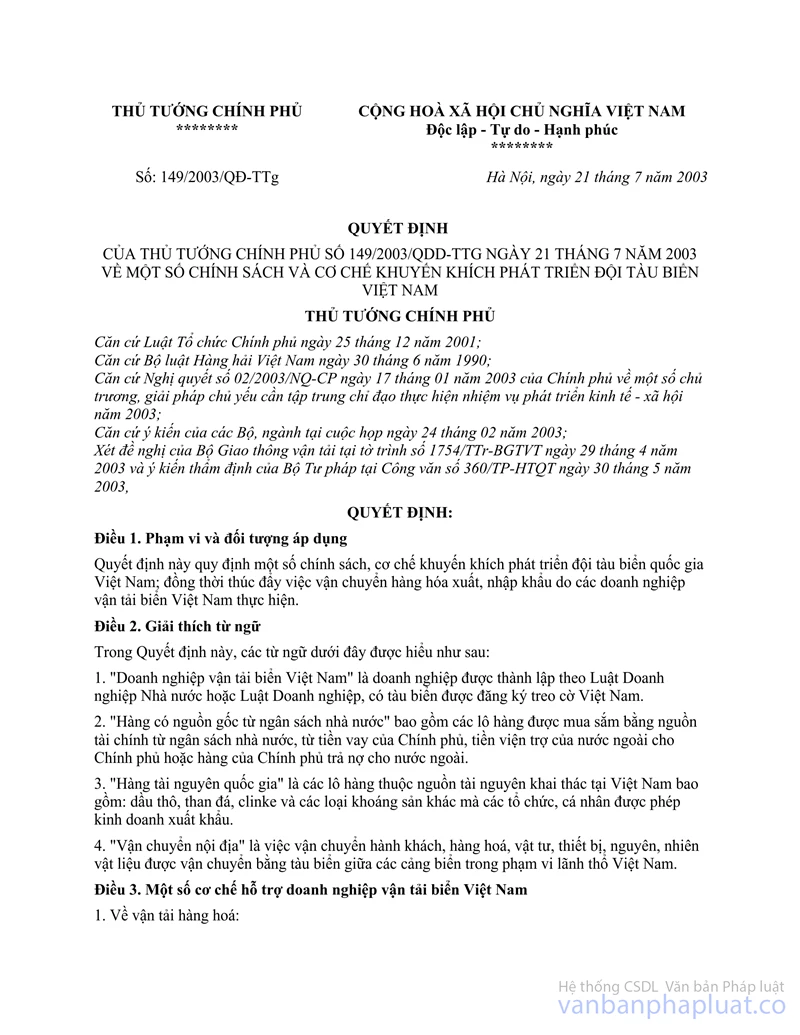

Tại điểm 2a và 2b, Điều 3 Quyết định số 149/2003/QĐ-TTg ngày 21/7/2003 của Thủ tướng Chính phủ quy định như sau:

"2. Một số hỗ trợ về tài chính:

a) Đối với tàu thuê theo phương thức thuê tàu trần và thuê tàu định hạn, doanh nghiệp vận tải biển được miễn thuế thu nhập trong thời hạn của hợp đồng.

b) Đối với các tàu vay mua, thuê mua, doanh nghiệp vận tải biển được miễn thuế thu nhập trong 02 năm đầu, kể từ khi có thu nhập chịu thuế và được giảm 50% số thuế phải nộp trong 02 năm tiếp theo.

..."

Theo quy định tại Luật thuế TNDN năm 2003 thì không quy định việc miễn thuế, giảm thuế TNDN đối với trường hợp thuê tàu, mua tàu bằng hình thức vay mua, thuê mua nêu trên.

Do dó, kể từ ngày Luật Thuế TNDN năm 2003 có hiệu lực thi hành (ngày 01/01/2004) thì các quy định về thuế thu nhập doanh nghiệp tại Quyết định số 149/2003/QĐ-TTg nêu trên bị bãi bỏ.

Tổng cục Thuế thông báo để Công ty cổ phần Vận tải và thuê tàu biển Việt Nam được biết và thực hiện đúng các quy định của pháp luật về thuế thu nhập doanh nghiệp./.

| KT. TỔNG CỤC TRƯỞNG |