Nội dung toàn văn Công văn 4313/TCT-CS chi phí hợp lý đối với doanh nghiệp kinh doanh bảo hiểm

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4313/TCT-CS | Hà Nội, ngày 17 tháng 11 năm 2008 |

Kính gửi: Cục thuế thành phố Hồ Chí Minh

Trả lời công văn số 11233/CT-KTNB1 ngày 10/9/2008 của Cục thuế thành phố Hồ Chí Minh về chi phí hợp lý đối với doanh nghiệp kinh doanh bảo hiểm, Tổng cục Thuế có ý kiến như sau:

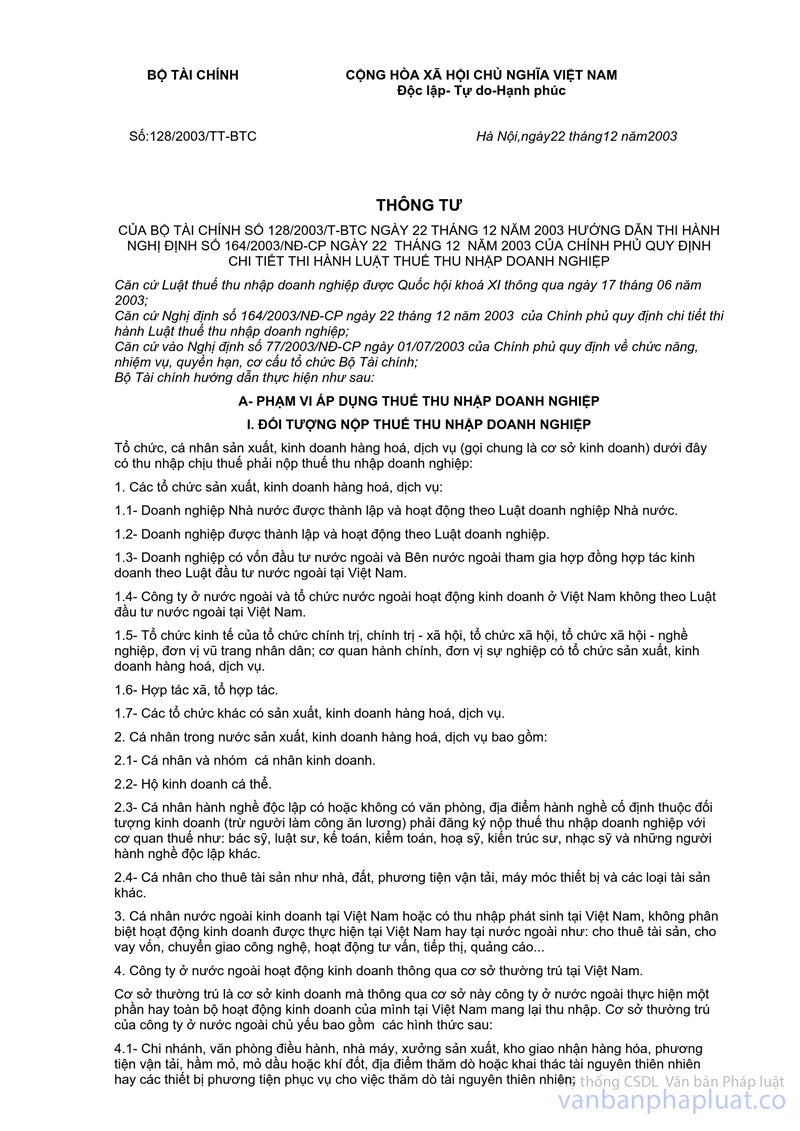

Tại điểm 14 Mục III Phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn về thuế TNDN quy định về chi phí hợp lý được trừ khi xác định thu nhập chịu thuế TNDN như sau: “Chi phí hợp lý của hoạt động kinh doanh bảo hiểm, kinh doanh xổ số kiến thiết, kinh doanh chứng khoán và một số hoạt động kinh doanh đặc thù khác theo văn bản hướng dẫn riêng của Bộ Tài chính”.

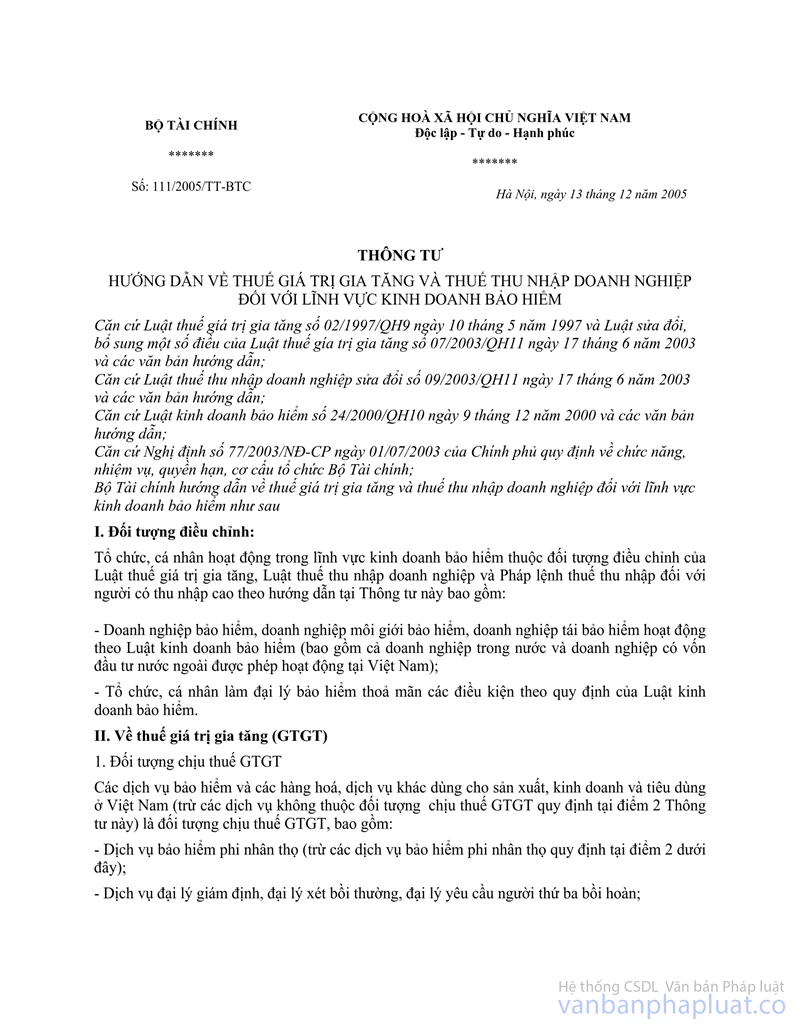

Tại điểm 1.1.1.a (3) Mục III Thông tư số 111/2005/TT-BTC ngày 12/12/2005 của Bộ Tài chính hướng dẫn về thuế GTGT và thuế TNDN đối với lĩnh vực kinh doanh bảo hiểm quy định khoản chi phí hợp lý được trừ để tính thu nhập chịu thuế đối với doanh nghiệp bảo hiểm như sau: “Chi trích lập dự phòng nghiệp vụ theo quy định của Bộ Tài chính”.

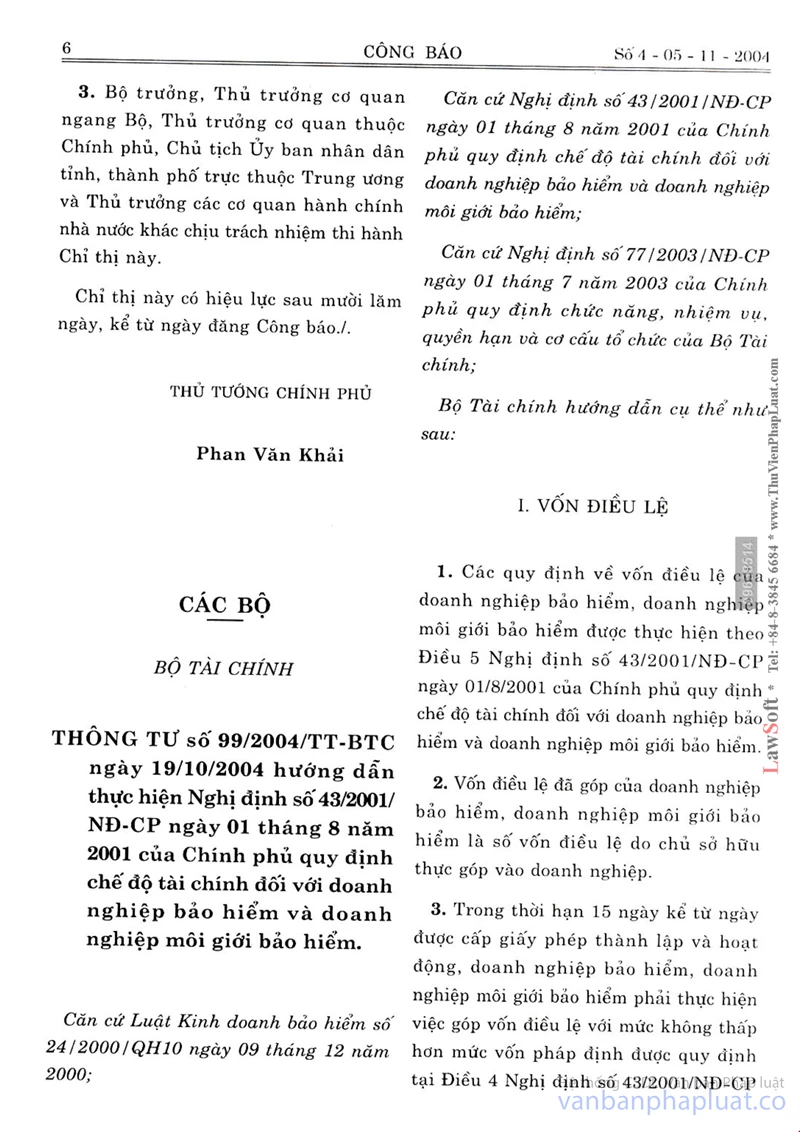

Tại điểm 2.1.1.B Mục VI Thông tư số 99/2004/TT-BTC ngày 19/10/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 43/2001/NĐ-CP của Chính phủ quy định chế độ tài chính đối với doanh nghiệp bảo hiểm bao gồm: “Trích lập dự phòng nghiệp vụ theo quy định tại Mục III Thông tư này”.

Căn cứ các quy định nêu trên, trường hợp Công ty Cổ phần Bảo hiểm Viễn Đông kinh doanh dịch vụ bảo hiểm thì Công ty được hạch toán khoản trích lập dự phòng nghiệp vụ bảo hiểm theo hướng dẫn tại Mục III Thông tư số 99/2004/TT-BTC (nêu trên) vào chi phí hợp lý được trừ khi xác định thu nhập chịu thuế TNDN của kỳ tính thuế theo quy định.

Tổng cục Thuế trả lời để Cục thuế thành phố Hồ Chí Minh biết và hướng dẫn đơn vị.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |