Nội dung toàn văn Công văn 4366/TCT-CS thuế suất thuế tài nguyên

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4366/TCT-CS | Hà Nội, ngày 29 tháng 10 năm 2010 |

Kính gửi: Cục Thuế tỉnh Bến Tre

Trả lời Công văn số 627/CT-TTHT ngày 27/9/2010 của Cục thuế tỉnh Bến Tre về thuế suất thuế tài nguyên, Tổng cục Thuế có ý kiến như sau:

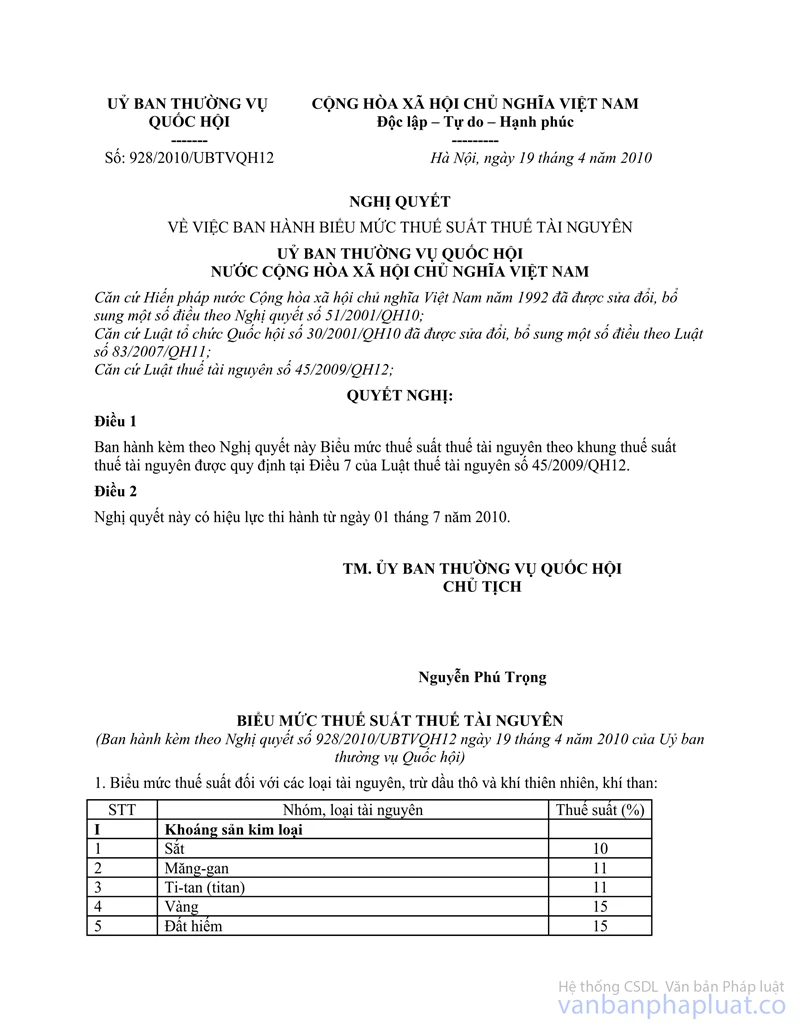

- Tại Điều 7 Thông tư số 105/2010/TT-BTC ngày 23/07/2010 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế tài nguyên và hướng dẫn thi hành Nghị định số 50/2010/NĐ-CP ngày 14 tháng 5 năm 2010 của Chính phủ quy định chi tiết và hướng dẫn một số điều của Luật Thuế tài nguyên quy định:

“Thuế suất thuế tài nguyên làm căn cứ tính thuế tài nguyên đối với từng loại tài nguyên khai thác được quy định tại Biểu thuế mức thuế suất thuế tài nguyên ban hành kèm theo Nghị quyết số 928/2010/UBTVQH12 ngày 19 tháng 4 năm 2010 của Ủy ban Thường vụ Quốc hội”.

Tại điểm 1, điểm 4 và điểm 5 Mục II Biểu mức thuế suất đối với các loại tài nguyên, trừ dầu thô và khí thiên nhiên, khí than ban hành kèm theo Nghị quyết số 928/2010/UBTVQH12 ngày 19/04/2010 của Ủy ban Thường vụ Quốc hội quy định:

- Đất khai thác để san lấp, xây dựng công trình: 4%

- Cát: 10%

- Cát làm thủy tinh: 11%”.

Căn cứ các quy định trên, trường hợp Công ty Cổ phần VLXD Bến Tre được Ủy ban nhân dân tỉnh Bến Tre cấp phép khai thác loại khoáng sản là cát lòng sông theo Quyết định số 1334/QĐ-UBND ngày 15/7/2008 và Sở Tài nguyên và Môi trường tỉnh Bến Tre cũng đã có Công văn số 1275/STNMT-TNB ngày 23/09/2010 xác định mở ở lòng sông Bến Tre là cát sử dụng vào lĩnh vực vật liệu xây dựng thông thường phục vụ cho việc san lấp mặt bằng thì chịu mức thuế suất thuế tài nguyên là 10% theo quy định tại điểm 4 Mục II Nghị quyết số 928/2010/UBTVQH12 nêu trên.

Tổng cục Thuế thông báo để Cục thuế được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |