Nội dung toàn văn Công văn 4406/TCT-CS năm 2013 khấu trừ tiền giải phóng mặt bằng vào tiền thuê đất

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4406/TCT-CS | Hà Nội, ngày 16 tháng 12 năm 2013 |

Kính gửi: Cục Thuế tỉnh Vĩnh Long.

Trả lời công văn số 332/CT-THNVDT ngày 26/06/2013 của Cục Thuế tỉnh Vĩnh Long về khấu trừ tiền giải phóng mặt bằng vào tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

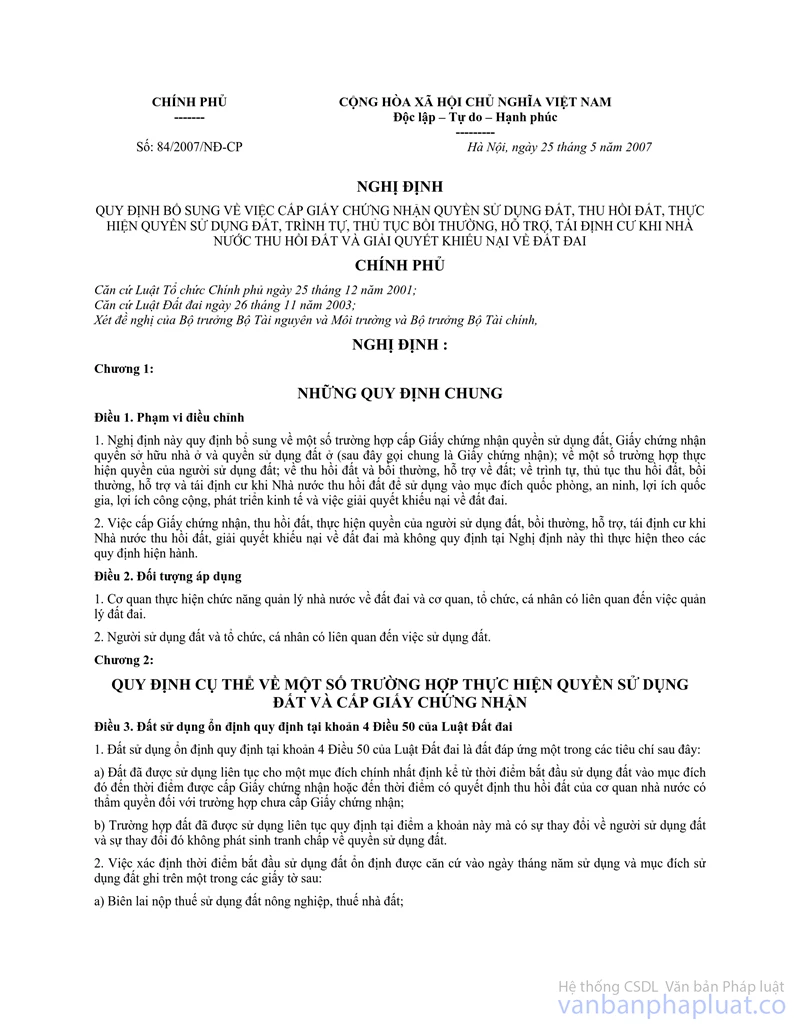

- Tại Khoản 1, Điều 4, Nghị định số 84/2007/NĐ-CP ngày 25/7/2007 của Chính phủ quy định bổ sung về việc cấp giấy chứng nhận quyền sử dụng đất, thu hồi đất, thực hiện quyền sử dụng đất, trình tự, thủ tục bồi thường, hỗ trợ, tái định cư khi nhà nước thu hồi đất và giải quyết khiếu nại về đất đai quy định:

"1. Tổ chức kinh tế, hộ gia đình, cá nhân đã được cơ quan nhà nước có thẩm quyền giao đất có thu tiền sử dụng đất hoặc cho thuê đất thì nghĩa vụ tài chính được xác định theo chính sách và giá đất tại thời điểm có quyết định giao đất hoặc cho thuê đất; trường hợp, thời điểm bàn giao đất không đúng với thời điểm ghi trong quyết định giao đất, cho thuê đất thì nghĩa vụ tài chính được xác định theo chính sách và giá đất tại thời điểm bàn giao đất thực tế".

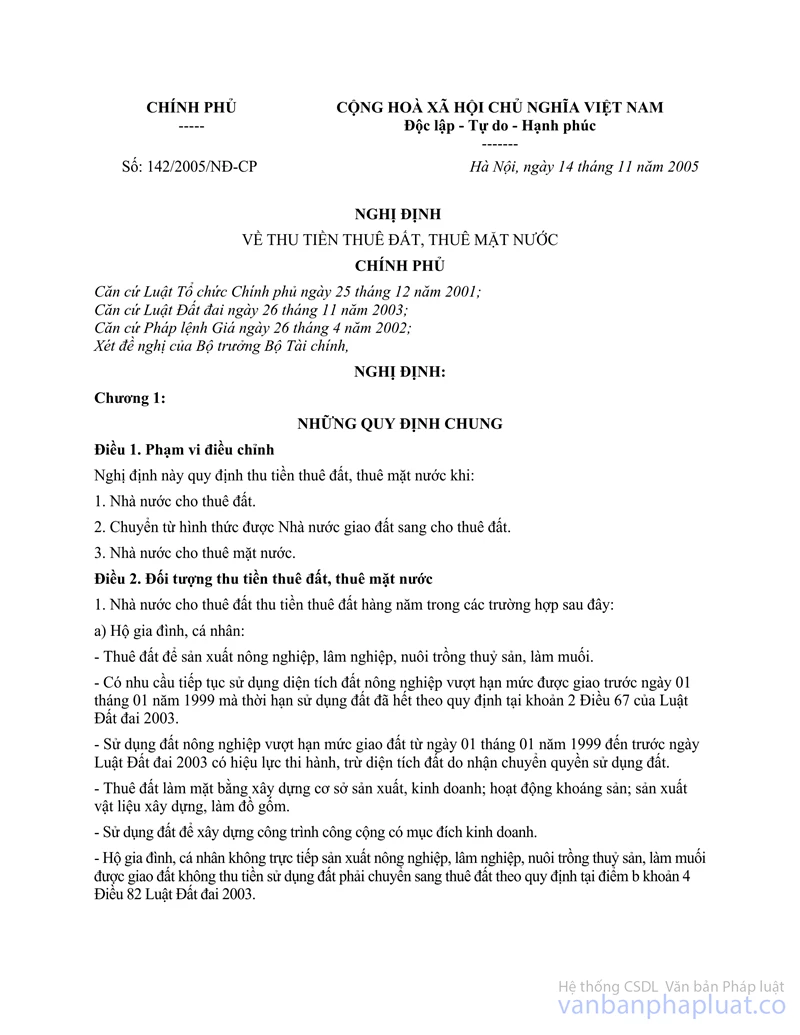

- Tại Khoản 2, Điều 7, Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về tiền thuê đất, thuê mặt nước theo quy định:

"2. Tiền thuê đất, thuê mặt nước được thu kể từ ngày có quyết định cho thuê đất, thuê mặt nước của cơ quan nhà nước có thẩm quyền; trường hợp thời điểm bàn giao đất, mặt nước trên thực địa không đúng với thời điểm ghi trong quyết định cho thuê đất, thuê mặt nước thì thu tiền thuê đất, thuê mặt nước theo thời điểm bàn giao đất, mặt nước."

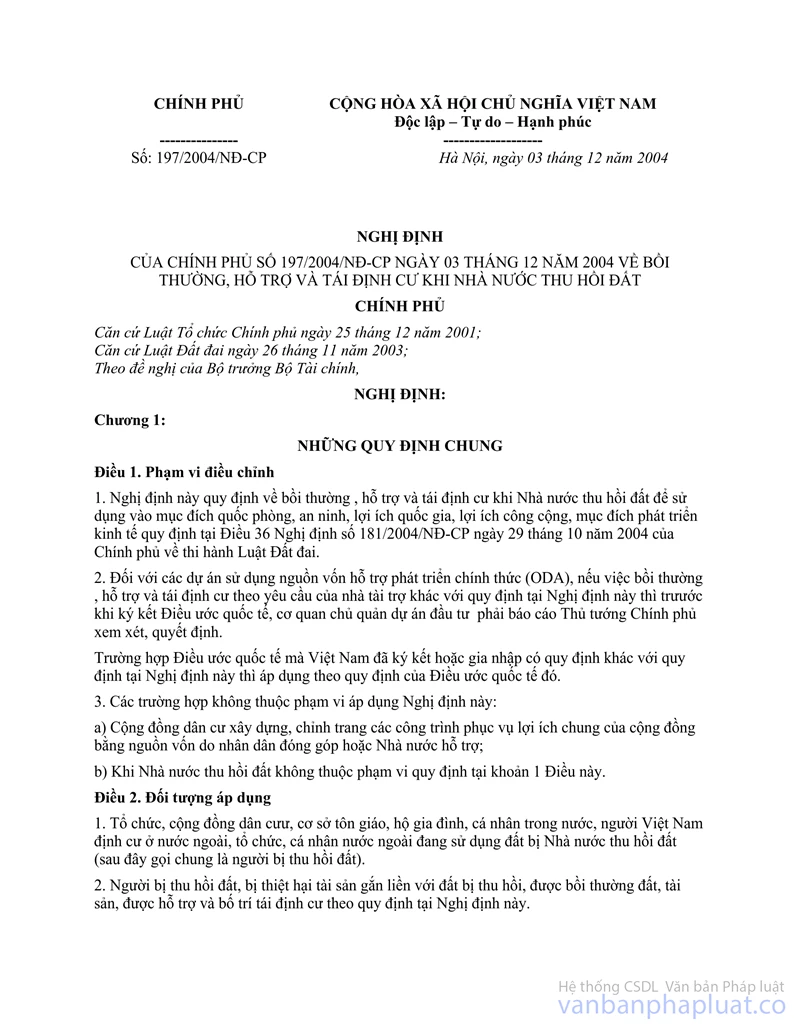

- Tại điểm b, khoản 1, Điều 3 Nghị định số 197/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất quy định:

"b) Tổ chức, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất có trách nhiệm chi trả trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, hỗ trợ và tái định cư theo quy định của Nghị định này và được trừ vào số tiền sử dụng đất, tiền thuê đất phải nộp;"

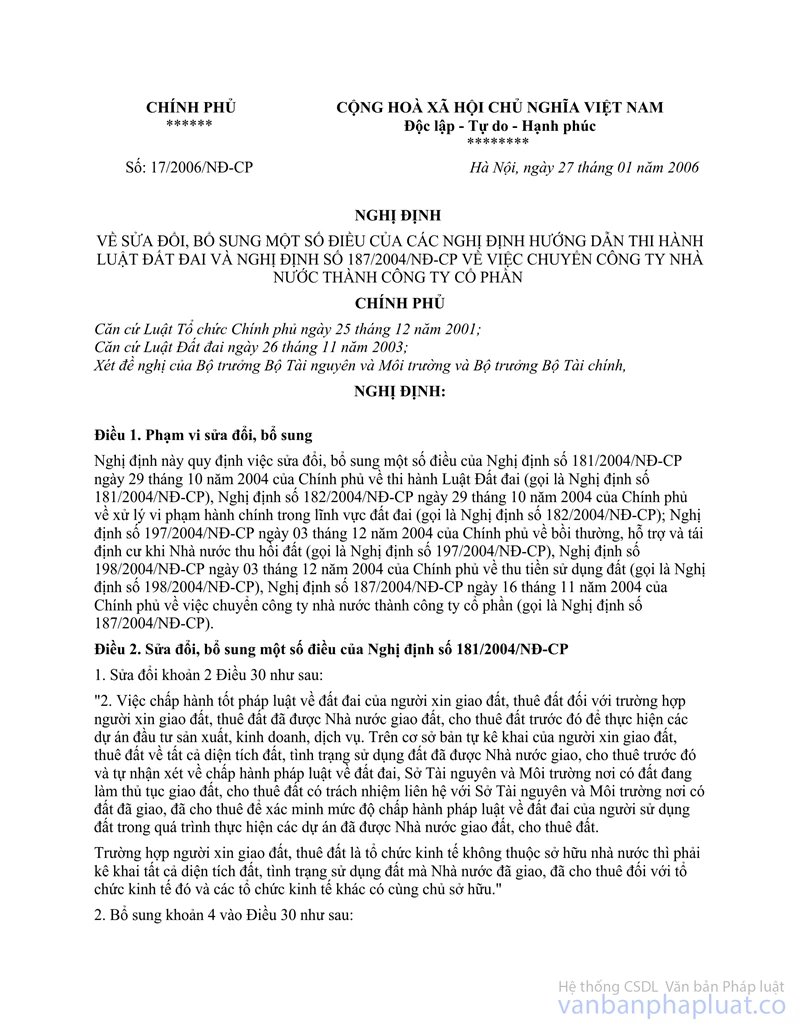

- Tại khoản 1 Điều 4 Nghị định số 17/2006/NĐ-CP ngày 27/01/2006 của Chính phủ về sửa đổi, bổ sung một số điều của các Nghị định hướng dẫn thi hành Luật Đất đai và Nghị định số 187/2004/NĐ-CP về việc chuyển công ty nhà nước thành công ty cổ phần quy định:

"b) Tổ chức, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất đã ứng trước tiền để thực hiện việc bồi thường, hỗ trợ giải phóng mặt bằng thì được trừ số tiền đã bồi thường về đất, hỗ trợ về đất vào sử dụng đất, tiền thuê đất phải nộp cho Nhà nước; mức được trừ không vượt quá số tiền sử dụng đất, tiền thuê đất phải nộp"

- Tại Nghị định số 121/2010/NĐ-CP ngày 30/12/2012 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

+ Tại khoản 5 Điều 2 quy định:

"5. Bổ sung khoản 3 Điều 7 như sau:

"3. Trường hợp người được nhà nước cho thuê đất thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án được cấp có thẩm quyền phê duyệt thì được trừ số tiền đã ứng trước vào tiền thuê đất phải nộp theo phương án được duyệt; Mức được trừ không vượt quá số tiền thuê đất phải nộp.

Số tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng còn lại chưa được trừ vào tiền thuê đất phải nộp (nếu có) được tính vào vốn đầu tư của dự án".

+ Tại Điểm a, Khoản 2, Điều 3 quy định

"2. Xử lý một số vấn đề tồn tại khi Nghị định này có hiệu lực thi hành:

a) Trường hợp nhà đầu tư thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã được phê duyệt theo chính sách bồi thường, hỗ trợ vá tái định cư khi Nhà nước thu hồi đất trước ngày 01 tháng 10 năm 2009 thì được trừ chi phí bồi thường đất, hỗ trợ đất vào tiền thuê đất phải nộp, mức được trừ không vượt quá số tiền thuê đất phải nộp.

Trường hợp nhà đầu tư thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng theo phương án đã được phê duyệt theo quy định tại Nghị định số 69/2009/NĐ-CP ngày 13 tháng 8 năm 2009 của Chính phủ thì được trừ số tiền đã ứng trước vào tiền thuê đất phải nộp theo quy định tại Điều 15 Nghị định số 69/2009/NĐ-CP ngày 13 tháng 8 năm 2009 của Chính phủ."

Căn cứ các quy định nêu trên và tình hình thực tế theo trình bày của Cục Thuế, Tổng cục Thuế đã trao đổi với Cục Quản lý công sản và các Vụ của Bộ Tài chính các đơn vị đều thống nhất sự cần thiết tháo gỡ vướng mắc, tuy nhiên về căn cứ pháp lý vượt thẩm quyền xử lý. Do tiền thuê đất được phân cấp cho ngân sách địa phương, đề nghị của Cục Thuế báo cáo UBND tỉnh Vĩnh Long xem xét, cân nhắc để chỉ đạo xử lý phù hợp hoặc báo cáo cấp có thẩm quyền xử lý.

Tổng cục Thuế thông báo để Cục Thuế được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |