Nội dung toàn văn Công văn 442/TCT-CS thuế nhà thầu phần mềm nhập khẩu

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 442/TCT-CS | Hà Nội, ngày 10 tháng 02 năm 2012 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời công văn số 29028/CT-Htr ngày 17/11/2011 của Cục Thuế thành phố Hà Nội (Cục Thuế) về việc chính sách thuế nhà thầu đối với phần mềm nhập khẩu, Tổng cục Thuế có ý kiến như sau:

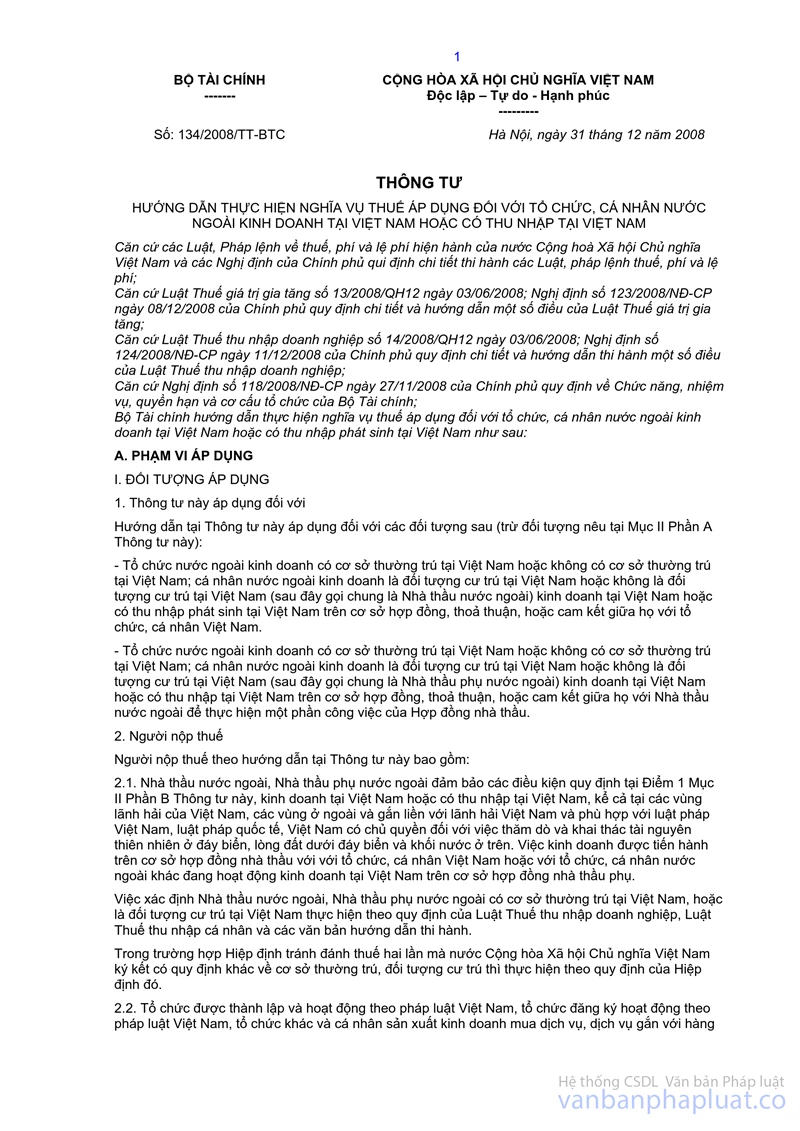

Tại Điểm 1 Mục I Phần A Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam quy định về đối tượng áp dụng:

"Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam(sau đây gọi chung là Nhà thầu nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thoả thuận, hoặc cam kết giữa họ với tổ chức, cá nhân Việt Nam."

Tại Điểm 2.3 Mục I Phần B Thông tư số 134/2008/TT-BTC nêu trên quy định về thu nhập chịu thuế TNDN:

"Thu nhập từ tiền bản quyền là khoản thu nhập dưới bất kỳ hình thức nào được trả cho quyền sử dụng, chuyển quyền sở hữu trí tuệ và chuyển giao

công nghệ (bao gồm: các khoản tiền trả cho quyền sử dụng, chuyển giao quyền tác giả và quyền chủ sở hữu tác phẩm; chuyển giao quyền sở hữu công nghiệp; chuyển giao công nghệ).

"Quyền tác giả, quyền chủ sở hữu tác phẩm", "Quyền sở hữu công nghiệp", "Chuyển giao công nghệ" qui định tại Bộ luật Dân sự nước Cộng hoà Xã hội Chủ nghĩa Việt Nam và các văn bản hướng dẫn thi hành . . . "

Tại Điểm 3.2a Mục III Phần B Thông tư số 134/2008/TT-BTC nêu trên quy định về tỷ lệ (%) thuế TNDN trên doanh thu tính thuế đối với thu nhập từ bản quyền là 10%.

Căn cứ các quy định trên, trường hợp Công ty Sao Mộc ký hợp đồng mua máy móc, thiết bị, phần mềm năm 2009, 2010 của nhà cung cấp nước ngoài thì việc xác định nghĩa vụ thuế đối với nhà thầu nước ngoài thực hiện theo hướng dẫn tại Thông tư số 134/2008/TT-BTC nêu trên. Trường hợp xác

định thu nhập của nhà cung cấp nước ngoài là thu nhập từ bản quyền thì áp dụng tỷ lệ (%) thuế TNDN trên doanh thu tính thuế là 10% theo quy định tại

Thông tư số 134/2008/TT-BTC nêu trên.

Đề nghị Cục Thuế thành phố Hà Nội căn cứ quy định tại các văn bản quy phạm pháp luật nêu trên và ý kiến của Cơ quan Quản lý Nhà nước chuyên ngành để kiểm tra, xác định cụ thể các hợp đồng mua bán máy móc, thiết bị, phần mềm của Công ty Sao Mộc và hướng dẫn chính sách thuế đối với đơn vị theo đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hà Nội biết./.

Nơi nhận: | TL.TỔNG CỤC TRƯỞNG |