Công văn 4459/TCHQ-TXNK năm 2013 thuế nhập khẩu vật tư nhà máy điện Phú Mỹ đã được thay thế bởi Công văn 15752/BTC-CST 2013 ưu đãi thuế nhập khẩu dự án BOT và được áp dụng kể từ ngày 15/11/2013.

Nội dung toàn văn Công văn 4459/TCHQ-TXNK năm 2013 thuế nhập khẩu vật tư nhà máy điện Phú Mỹ

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4459/TCHQ-TXNK | Hà Nội, ngày 02 tháng 08 năm 2013 |

Kính gửi: Cục Hải quan tỉnh Bà Rịa-Vũng Tàu.

Trả lời công văn số 1748/HQBR-VT-GSQL ngày 25/6/2013 của Cục Hải quan tỉnh Bà Rịa-Vũng Tàu về việc miễn thuế đối với vật tư, phụ tùng nhập khẩu để thay thế, bảo hành nhà máy điện BOT Phú Mỹ 2-2 của Công ty Năng lượng Mê Kông, Tổng cục Hải quan có ý kiến như sau:

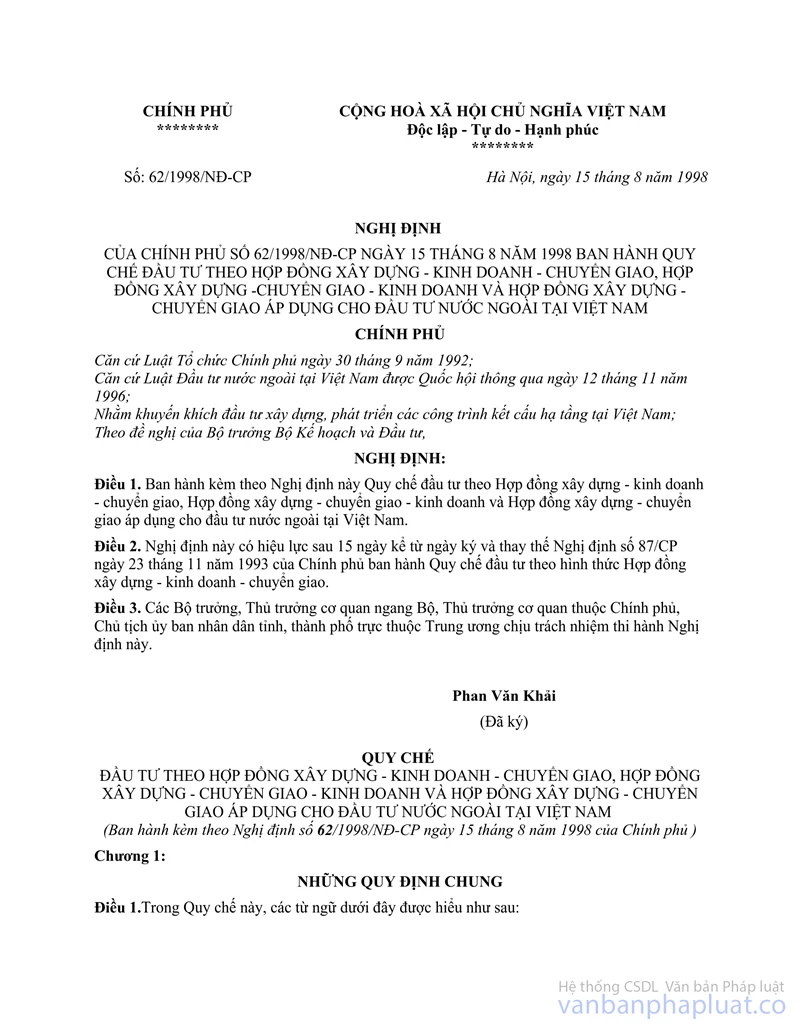

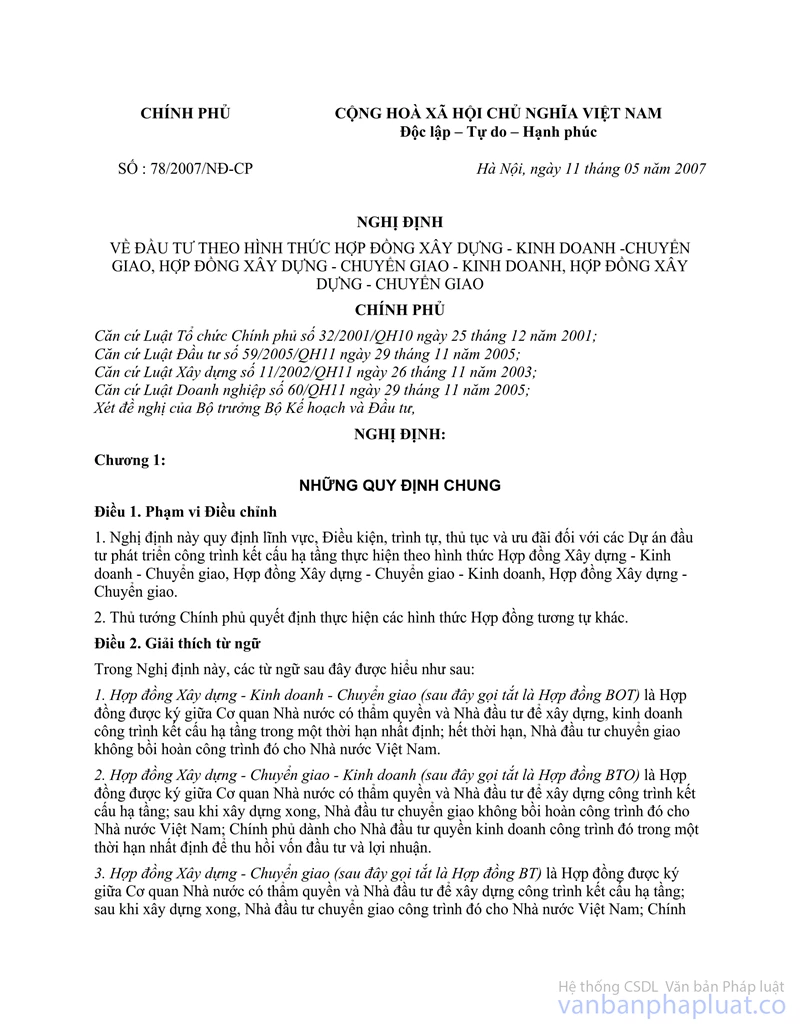

Căn cứ Điều 6 Giấy phép đầu tư số 2226/GP ngày 18/9/2001 do Bộ Kế hoạch và Đầu tư cấp cho Công ty Năng lượng Mê Kông thì Công ty được hưởng ưu đãi về thuế nhập khẩu theo hợp đồng BOT. Tại Điều 17.2 Hợp đồng BOT Dự án nhà máy điện Phú Mỹ 2.2 ngày 18/9/2001 quy định: Công ty BOT và các nhà thầu sẽ được miễn thuế nhập khẩu trong thời hạn đầy đủ theo Nghị định số 62/1998/NĐ-CP ngày 15/8/1998 và các văn bản hướng dẫn thực hiện liên quan khác. Hiện nay, Nghị định 62/1998/NĐ-CP đã hết hiệu lực và được thay thế bởi Nghị định số 78/2008/NĐ-CP ngày 11/5/2007 của Chính phủ.

Căn cứ khoản 2 Điều 35 Nghị định số 78/2007/NĐ-CP ngày 11/5/2007 của Chính phủ quy định về đầu tư theo hình thức hợp đồng xây dựng - kinh doanh - chuyển giao thì doanh nghiệp và nhà thầu phụ được miễn thuế nhập khẩu để thực hiện Dự án theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu. Đối chiếu với quy định tại Điều 101 Thông tư số 194/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính thì hàng hóa là vật tư, phụ tùng thay thế, bảo hành của các Dự án BOT không còn nằm trong đối tượng được miễn thuế nhập khẩu.

Như vậy, việc miễn thuế nhập khẩu cho nguyên liệu, vật tư nhập khẩu để thay thế, bảo hành nhà máy điện Phú Mỹ 2.2 không có căn cứ để giải quyết.

Tổng cục Hải quan trả lời để Cục Hải quan tỉnh Bà Rịa-Vũng Tàu được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |