Nội dung toàn văn Công văn 460/CT-TTHT thuế thu nhập cá nhân

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số:460/CT-TTHT | TP. Hồ Chí Minh, ngày 16 tháng 01 năm 2012 |

Kính gửi: | Công ty CP XNK Hàng tiểu thủ công nghiệp Sài Gòn |

Trả lời văn thư số 144/AS ngày 09/01/2012 của Công ty về thuế thu nhập cá nhân (TNCN), Cục Thuế TP có ý kiến như sau:

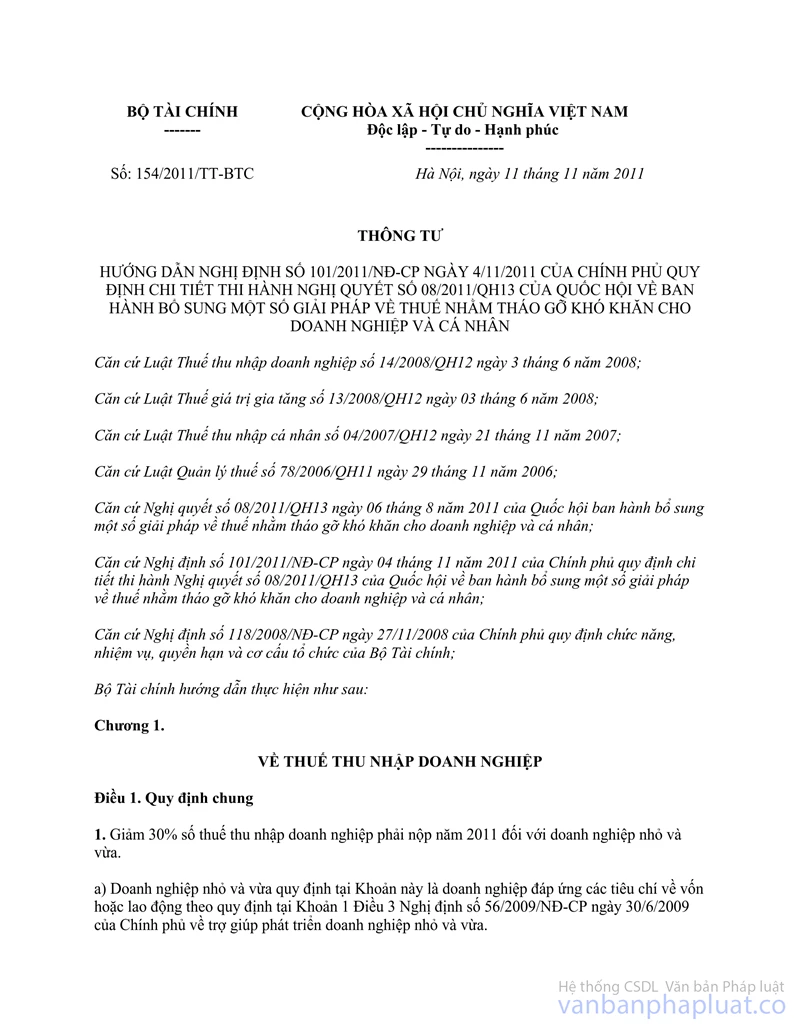

- Căn cứ Khoản 1 Điều 11; Điều 12 Chương III Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài Chính hướng dẫn về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân:

“Miễn thuế thu nhập cá nhân đối với thu nhập từ cổ tức mà cá nhân thực nhận từ ngày 01/08/2011 đến hết ngày 31/12/2012 do đầu tư vào thị trường chứng khoán, góp vốn mua cổ phần của doanh nghiệp.

Trường hợp cá nhân chuyển nhượng cổ phiếu (được trả thay cho cổ tức) trong thời gian từ ngày 01/08/2011 đến hết ngày 31/12/2012 thì cá nhân được miễn thuế thu nhập cá nhân đối với thu nhập từ cổ tức.”;

“Giảm 50% số thuế thu nhập cá nhân đối với thu nhập từ hoạt động chuyển nhượng chứng khoán của cá nhân trong giai đoạn từ ngày 01/08/2011 đến hết ngày 31/12/2012”.

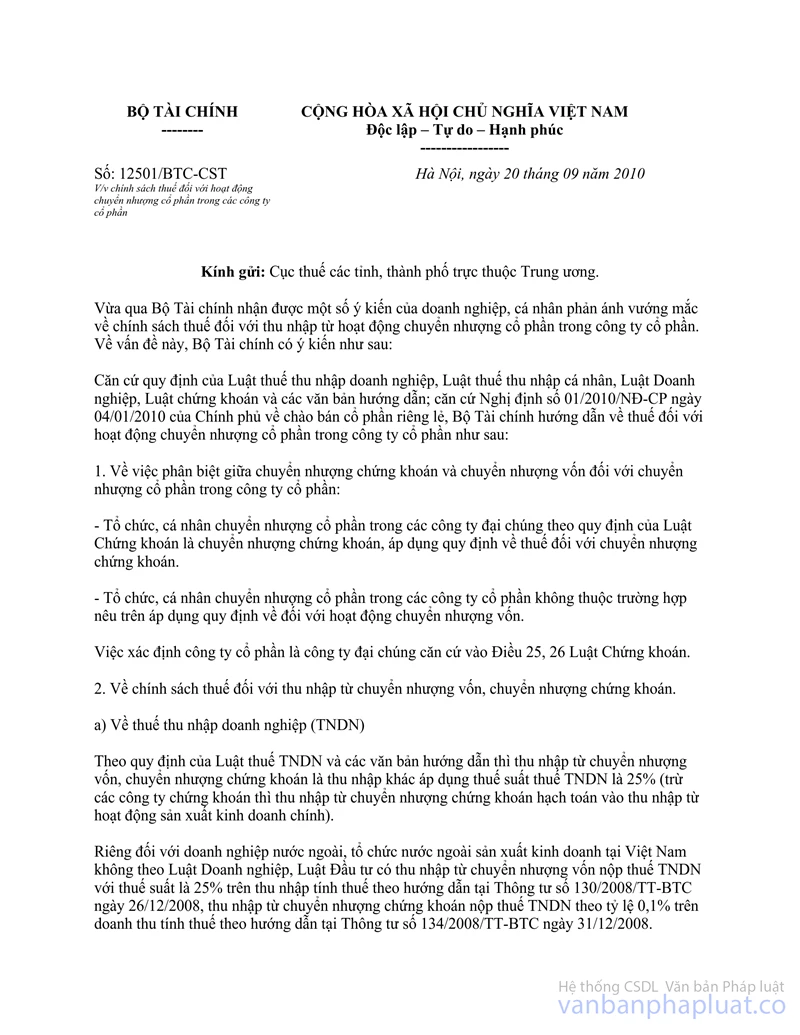

- Căn cứ Điểm 1 Công văn số 12501/BTC-CST ngày 20/09/2010 về chính sách thuế đối với hoạt động chuyển nhượng cổ phần trong các công ty cổ phần:

“Về việc phân biệt giữa chuyển nhượng chứng khoán và chuyển nhượng vốn đối với chuyển nhượng cổ phần trong công ty cổ phần:

- Tổ chức, cá nhân chuyển nhượng cổ phần trong các công ty đại chúng theo quy định của Luật Chứng khoán là chuyển nhượng chứng khoán, áp dụng quy định về thuế đối với chuyển nhượng chứng khoán.

- Tổ chức, cá nhân chuyển nhượng cổ phần trong các công ty cổ phần không thuộc trường hợp nêu trên áp dụng quy định về đối với hoạt động chuyển nhượng vốn.

Việc xác định cô

ng ty cổ phần là công ty đại chúng căn cứ vào Điều 25, 26 Luật Chứng khoán”.

1. Về miễn thuế TNCN đối với thu nhập từ đầu tư vốn:

Trường hợp Công ty chi trả cổ tức cho các cổ đông là cá nhân thì thu nhập từ cổ tức mà cá nhân thực nhận từ ngày 01/08/2011 đến hết ngày 31/12/2012 thuộc diện được miễn thuế TNCN theo hướng dẫn tại Khoản 1 Điều 11 Chương III Thông tư số 154/2011/TT-BTC.

2. Về giảm thuế TNCN đối với thu nhập từ chuyển nhượng chứng khoán:

Trường hợp nếu Công ty đáp ứng điều kiện là Công ty đại chúng theo quy định tại Điều 25, 26 Luật Chứng khoán, các cổ đông (cá nhân) có chuyển nhượng cổ phần đã đầu tư tại Công ty thì thu nhập từ chuyển nhượng cổ phần của các cổ đông là thu nhập từ chuyển nhượng chứng khoán (trừ thu nhập từ chuyển nhượng cổ phiếu được trả thay cổ tức thuộc diện được miễn thuế TNCN theo hướng dẫn tại Khoản 1 Điều 11 Chương III Thông tư số 154/2011/TT-BTC) thuộc diện được giảm 50% thuế TNCN theo hướng dẫn tại Điều 12 Chương III Thông tư số 154/2011/TT-BTC.

Trường hợp Công ty không đáp ứng điều kiện là Công ty đại chúng theo quy định tại Điều 25, 26 Luật Chứng khoán thì thu nhập từ chuyển nhượng cổ phần của các cá nhân (trừ thu nhập từ chuyển nhượng cổ phiếu được trả thay cổ tức thuộc diện được miễn thuế TNCN theo hướng dẫn tại Khoản 1 Điều 11 Chương III Thông tư số 154/2011/TT-BTC) là thu nhập từ hoạt động chuyển nhượng vốn không thuộc diện được giảm 50% thuế TNCN theo hướng dẫn tại Điều 12 Chương III Thông tư số 154/2011/TT-BTC.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

Nơi nhận: | KT. CỤC TRƯỞNG |