Nội dung toàn văn Công văn 4654/CT-TTHT 2014 Thuế thu nhập cá nhân thu nhập từ đầu tư vốn chuyển nhượng vốn Hồ Chí Minh

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4654/CT-TTHT | TP. Hồ Chí Minh, ngày 18 tháng 06 năm 2014 |

Kính gửi: | Công ty cổ phần giày An Lạc. |

Trả lời văn thư số 496/CV-TV ngày 06/05/2014 của Công ty về thuế thu nhập cá nhân (TNCN) đối với thu nhập từ đầu tư vốn và chuyển nhượng vốn; Cục Thuế TP có ý kiến như sau:

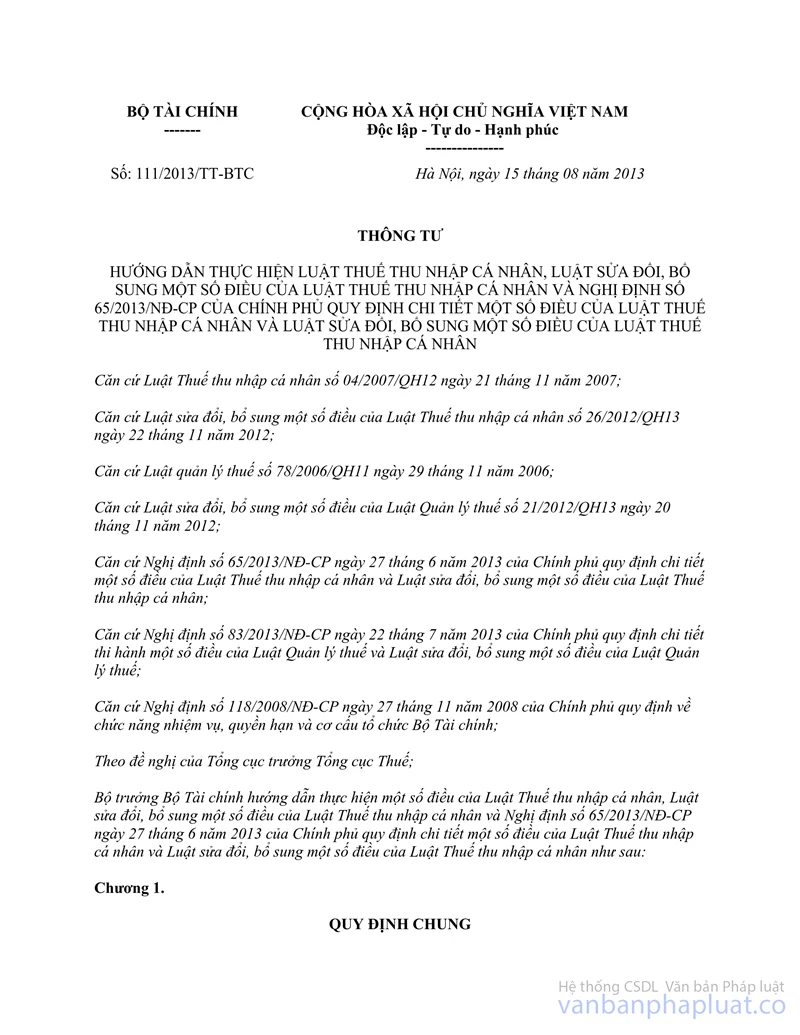

Căn cứ Thông tư số 111/2013/TT-BTC ngày 27/06/2013 của Bộ Tài chính hướng dẫn về thuế TNCN:

+ Tại Khoản 3g Điều 2 quy định thu nhập từ đầu tư vốn:

“Thu nhập từ đầu tư vốn là khoản thu nhập cá nhân nhận được dưới các hình thức:

g. Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn.”

+ Tại Khoản 4a Điều 2 quy định thu nhập từ chuyển nhượng chứng khoán:

“Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; thu nhập từ chuyển nhượng cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp.”

+ Tại Khoản 3c Điều 10 quy định thời điểm xác định thu nhập tính thuế:

“Đối với thu nhập từ cổ tức trả bằng cổ phiếu theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu.”

Trường hợp từ năm 2009 trở về trước Công ty chi trả cổ tức bằng cổ phiếu cho các cổ đông là cá nhân. Nay các cá nhân này chuyển nhượng lại số cổ phiếu trên thì cá nhân phải nộp thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán theo quy định.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

Nơi nhận: | KT. CỤC TRƯỞNG |