Nội dung toàn văn Công văn 4682/TCHQ-KTTT xử lý chứng từ phi kế toán trên hệ thống KT559

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4682/TCHQ-KTTT | Hà Nội, ngày 16 tháng 08 năm 2007 |

Kính gửi: Cục Hải quan Thành phố Hải Phòng

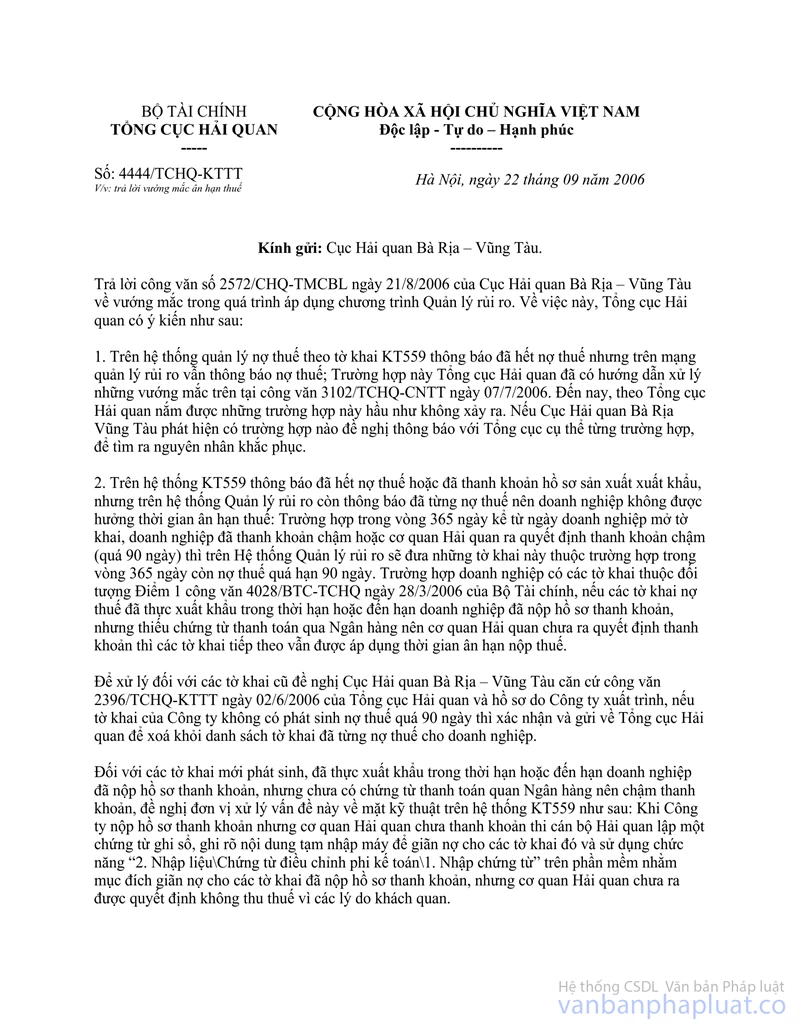

Trả lời công văn số: 3704/HQTP-PNV ngày 21/06/2007 của Cục Hải quan Tp Hải Phòng vướng mắc về xử lý kỹ thuật trên hệ thống KT559 đối với trường hợp doanh nghiệp nộp hồ sơ thanh Khoản trong hạn nhưng phải bổ sung chứng từ thanh toán qua Ngân hàng theo hướng dẫn của Cục Hải quan tại công văn số 4444/TCHQ-KTTT ngày 22/9/2006. Về vấn đề này, Tổng cục Hải quan hướng dẫn thực hiện như sau:

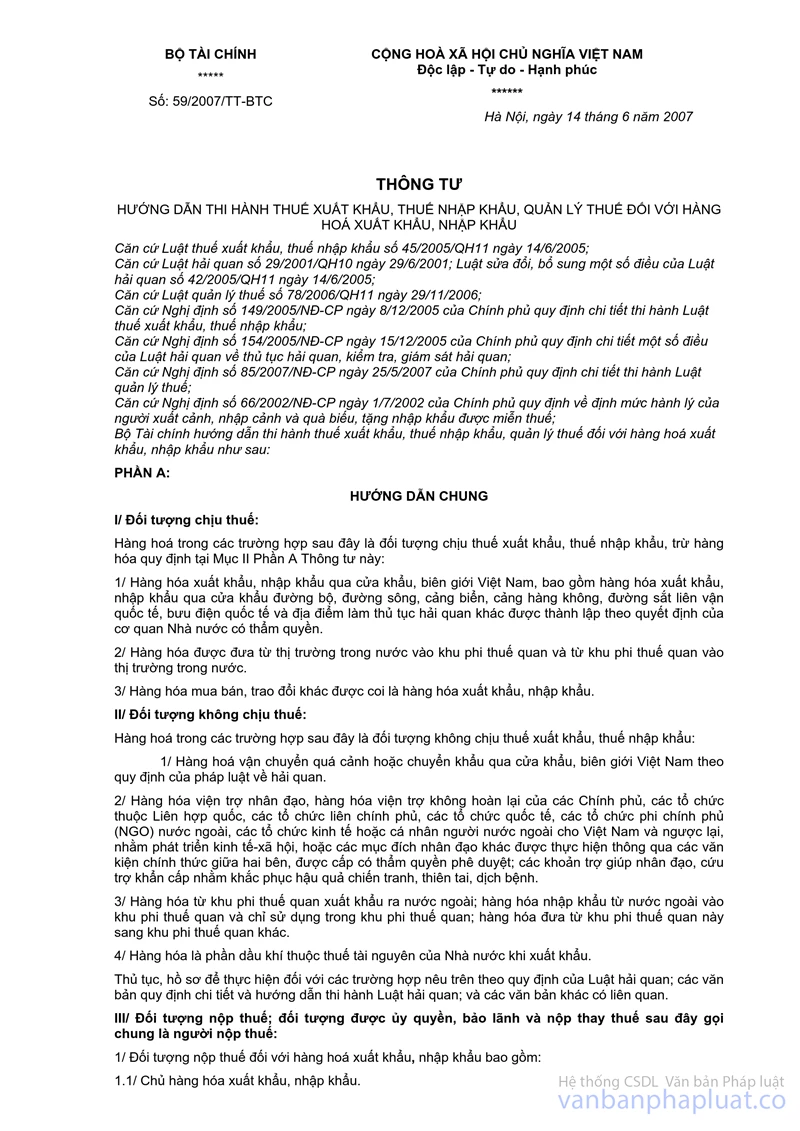

Căn cứ quy định về thời hạn nộp hồ sơ hoàn thuế tại Điểm 7.2.1 và 7.3 Mục IV phần E Thông tư số 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính, thì “thời hạn nộp hồ sơ hoàn thuế chậm nhất là 45 ngày kể từ ngày đăng ký Tờ khai hải quan hàng hóa xuất khẩu cuối cùng thuộc Tờ khai hải quan nhập khẩu nguyên liệu, vật tư đề nghị hoàn thuế”; “Trường hợp thời hạn thanh toán tại hợp đồng xuất khẩu dài hơn 45 ngày kể từ ngày thực xuất khẩu hàng hóa, người nộp thuế vẫn phải nộp hồ sơ hoàn thuế cho cơ quan hải quan theo đúng thời hạn hướng dẫn tại Điểm 7.1 và 7.2 nêu trên đồng thời phải có bản cam kết xuất trình chứng từ thanh toán trong thời hạn 15 (mười lăm) ngày kể từ ngày hết thời hạn thanh toán ghi trên hợp đồng”, kể cả hai bên có thỏa thuận gia hạn hợp đồng.

Trên cơ sở thời hạn nộp hồ sơ hoàn thuế đã quy định nêu trên, trường hợp doanh nghiệp đã nộp hồ sơ đúng hạn nhưng còn thiếu chứng từ thanh toán, thì kế toán căn cứ biên bản bàn giao hồ sơ giữa Hải quan và doanh nghiệp, văn bản của doanh nghiệp cam kết về thời gian nộp bổ sung chứng từ để lập chứng từ Điều chỉnh phi kế toán theo hướng dẫn tại công văn 4444/TCHQ-KTTT nêu trên; Chứng từ Điều chỉnh phi kế toán dùng để hiệu chỉnh các chỉ tiêu sau: Ngày hiệu lực, Nhóm ân hạn, Lý do nợ, đồng thời dùng để làm căn cứ theo dõi thời gian doanh nghiệp hoàn tất hồ sơ thanh Khoản, không dùng chứng từ này để hạch toán kế toán. Đối với chứng từ Điều chỉnh phi kế toán lập do doanh nghiệp nộp chậm chứng từ thanh toán thì thời gian xử lý trên hệ thống phụ thuộc vào thời hạn thanh toán tại hợp đồng xuất khẩu, nhưng không vượt quá thời hạn thanh toán tại hợp đồng xuất khẩu và phù hợp với quy định tại Điểm 7.2.1 và 7.3 Mục IV phần E Thông tư số 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính; Chứng từ Điều chỉnh phi kế toán đã nhập dữ liệu khi in ra có đầy đủ các tiêu chí theo mẫu đính kèm.

Tổng cục Hải quan thông báo để Cục Hải quan Thành phố Hải Phòng biết và thực hiện.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |

TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

CHỨNG TỪ ĐIỀU CHỈNH PHI KẾ TOÁN

Theo tờ khai thuế: ……………………

Người xuất/nhập khẩu: .................................................................................................

Mã số: ........................................................................................................................

Địa chỉ: .......................................................................................................................

Số điện thoại: ………………………………………… Số Fax: .............................................

Đã kê khai số tiền thuế của lô hàng xuất khẩu/nhập khẩu theo Tờ khai Hải quan số ………………………., ngày …../……./20……., bao gồm:

Đơn vị tính: đồng

STT | Sắc thuế | Chương | Loại | Khoản | Mục | Tiểu Mục | Số tiền |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1 | Thuế xuất khẩu |

|

|

|

|

|

|

2 | Thuế nhập khẩu |

|

|

|

|

|

|

3 | Thuế GTGT |

|

|

|

|

|

|

4 | Thuế tiêu thụ đặc biệt |

|

|

|

|

|

|

5 | Thuế tự vệ chống phá giá |

|

|

|

|

|

|

| Tổng cộng |

|

|

|

|

|

|

Số tiền bằng chữ: ........................................................................................................

Đã nộp hồ sơ thanh Khoản thuế, còn thiếu chứng từ thanh toán:

1. ……………………………………….;

2. ……………………………………….;

thời hạn cuối cùng nộp chứng từ ……./………/200……;

Nếu hết thời hạn nộp hồ sơ mà doanh nghiệp không hoàn tất đầy đủ chứng từ theo quy định thì Cơ quan Hải quan phải áp dụng các biện pháp đôn đốc thu nộp, biện pháp cưỡng chế theo quy định của Pháp luật và sẽ chuyển tờ khai chậm hoàn tất hồ sơ sang nợ thuế quá 90 ngày cho đến khi doanh nghiệp thanh Khoản hết số nợ của tờ khai trên.

Nơi nhận: | Ngày …. tháng ….. năm ….. | Ngày …. tháng ….. năm ….. |