Nội dung toàn văn Công văn 4704/TCT-CS 2019 xác định nghĩa vụ tài chính của người sử dụng đất

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4704/TCT-CS | Hà Nội, ngày 18 tháng 11 năm 2019 |

Kính gửi: Cục Thuế tỉnh Nghệ An

Trả lời công văn 2070/CT-NVDTPC ngày 13/6/2019 của Cục Thuế tỉnh Nghệ An đề nghị hướng dẫn về xác định nghĩa vụ tài chính của người sử dụng đất trong trường hợp trúng đấu giá tài sản gắn liền với đất (đất trả tiền thuê hàng năm), Tổng cục Thuế có ý kiến như sau:

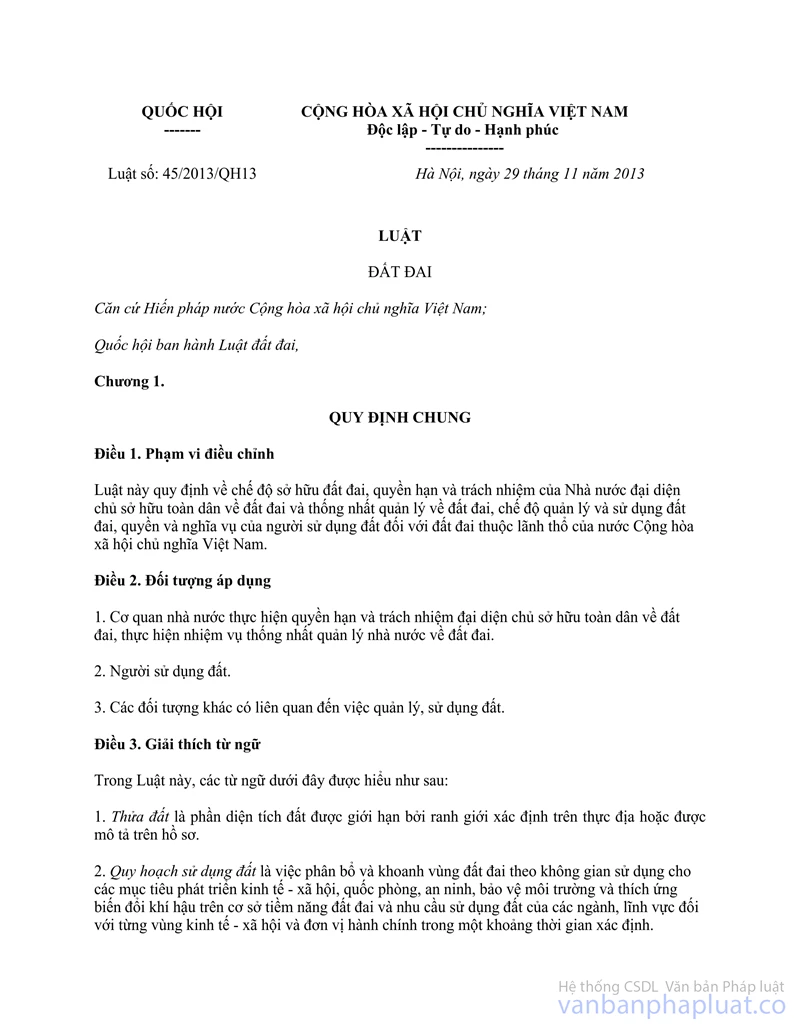

Theo quy định của Luật Đất đai 2013:

- Tại Khoản 1 Điều 168 Luật Đất đai 2013 quy định:

“Điều 168. Thời điểm được thực hiện các quyền của người sử dụng đất

1. Người sử dụng đất được thực hiện các quyền chuyển nhượng, cho thuê, cho thuê lại, tặng cho, thế chấp, góp vốn quyền sử dụng đất khi có Giấy chứng nhận. Đối với trường hợp chuyển đổi quyền sử dụng đất nông nghiệp thì người sử dụng đất được thực hiện quyền sau khi có quyết định giao đất, cho thuê đất; trường hợp nhận thừa kế quyền sử dụng đất thì người sử dụng đất được thực hiện quyền khi có Giấy chứng nhận hoặc đủ điều kiện để cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

Trường hợp người sử dụng đất được chậm thực hiện nghĩa vụ tài chính hoặc được ghi nợ nghĩa vụ tài chính thì phải thực hiện xong nghĩa vụ tài chính trước khi thực hiện các quyền.”

- Tại Điểm b, Điểm c Khoản 1 Điều 175 Luật Đất đai 2013 quy định:

“Điều 175. Quyền và nghĩa vụ của tổ chức kinh tế, tổ chức sự nghiệp công lập sử dụng đất thuê trả tiền thuê đất hàng năm

1. Tổ chức kinh tế, tổ chức sự nghiệp công lập được Nhà nước cho thuê đất thu tiền thuê đất hàng năm có các quyền và nghĩa vụ sau đây:

……………………………

b) Thế chấp tài sản thuộc sở hữu của mình gắn liền với đất thuê tại các tổ chức tín dụng được phép hoạt động tại Việt Nam;

c) Bán tài sản thuộc sở hữu của mình gắn liền với đất thuê khi có đủ điều kiện quy định tại Điều 189 của Luật này; người mua tài sản được Nhà nước tiếp tục cho thuê đất theo mục đích đã được xác định;”

- Tại Khoản 3 Điều 98 Luật Đất đai 2013 quy định:

“Điều 98. Nguyên tắc cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất

………………………

3. Người sử dụng đất, chủ sở hữu nhà ở, tài sản khác gắn liền với đất được nhận Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất sau khi đã hoàn thành nghĩa vụ tài chính theo quy định của pháp luật.

Trường hợp người sử dụng đất, chủ sở hữu nhà ở, tài sản khác gắn liền với đất không thuộc đối tượng phải thực hiện nghĩa vụ tài chính hoặc được miễn, được ghi nợ nghĩa vụ tài chính và trường hợp thuê đất trả tiền thuê đất hàng năm thì được nhận Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất ngay sau khi cơ quan có thẩm quyền cấp.”

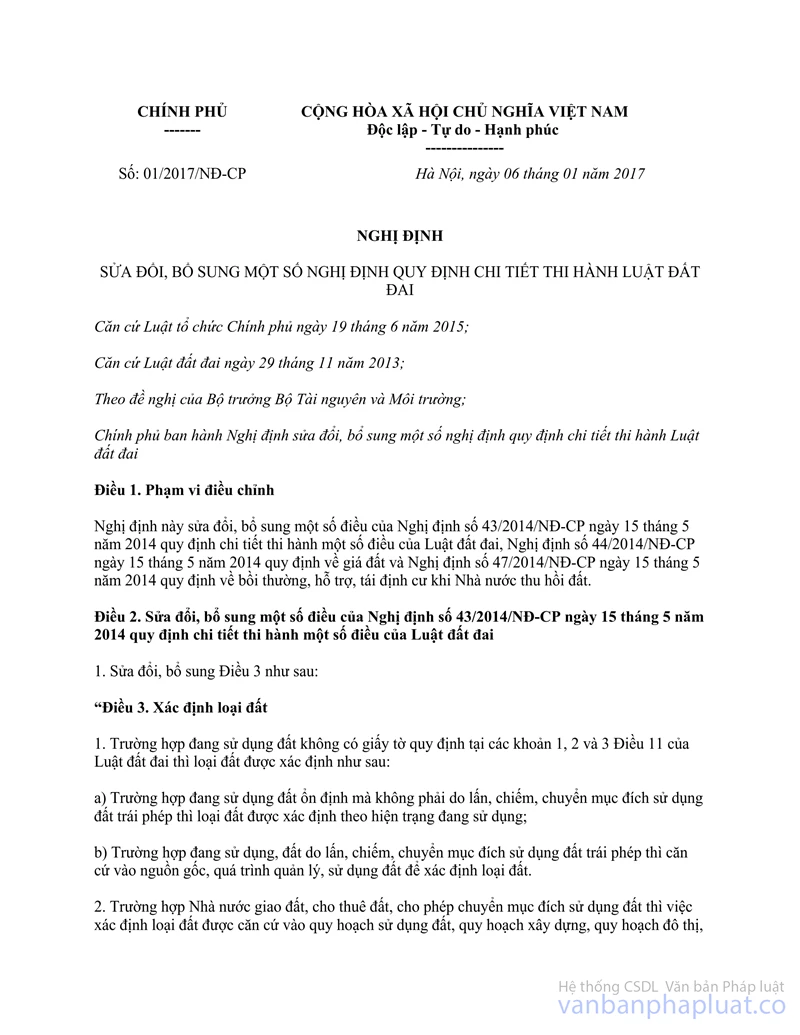

- Tại Khoản 26 Điều 2 Nghị định số 01/2017/NĐ-CP ngày 06 tháng 01 năm 2017 sửa đổi, bổ sung một số Nghị định quy định chi tiết thi hành Luật Đất đai quy định:

26. Bổ sung Điều 42a như sau:

“Điều 42a. Điều kiện chuyển nhượng quyền sử dụng đất gắn với việc chuyển nhượng một phần hoặc toàn bộ dự án đầu tư không phải là dự án đầu tư xây dựng kinh doanh nhà ở, dự án đầu tư xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê

Việc chuyển nhượng quyền sử dụng đất gắn với chuyển nhượng một phần hoặc toàn bộ dự án đầu tư không phải là dự án đầu tư xây dựng kinh doanh nhà ở, dự án đầu tư xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê phải tuân thủ các điều kiện theo quy định của pháp luật về đầu tư, pháp luật về kinh doanh bất động sản và phải bảo đảm các điều kiện sau đây:

1. Có đủ các điều kiện theo quy định tại khoản 1 Điều 188 của Luật đất đai;

2. Chủ đầu tư phải hoàn thành nghĩa vụ tài chính liên quan đến đất đai của dự án gồm tiền sử dụng đất, tiền thuê đất; thuế, phí, lệ phí liên quan đến đất đai (nếu có) theo quy định sau đây:

a) Trường hợp chủ đầu tư chuyển nhượng toàn bộ dự án đầu tư thì phải hoàn thành nghĩa vụ tài chính liên quan đến đất đai đối với toàn bộ diện tích đất của dự án;

b) Trường hợp chủ đầu tư chuyển nhượng một phần dự án đầu tư thì phải hoàn thành nghĩa vụ tài chính liên quan đến đất đai đối với diện tích đất chuyển nhượng.

3. Người nhận chuyển nhượng quyền sử dụng đất gắn với chuyển nhượng một phần hoặc toàn bộ dự án đầu tư phải đáp ứng các điêu kiện theo quy định tại Điều 58 của Luật đất đai, Điều 13 và Điều 14 của Nghị định này và phải sử dụng đất đúng mục đích.”

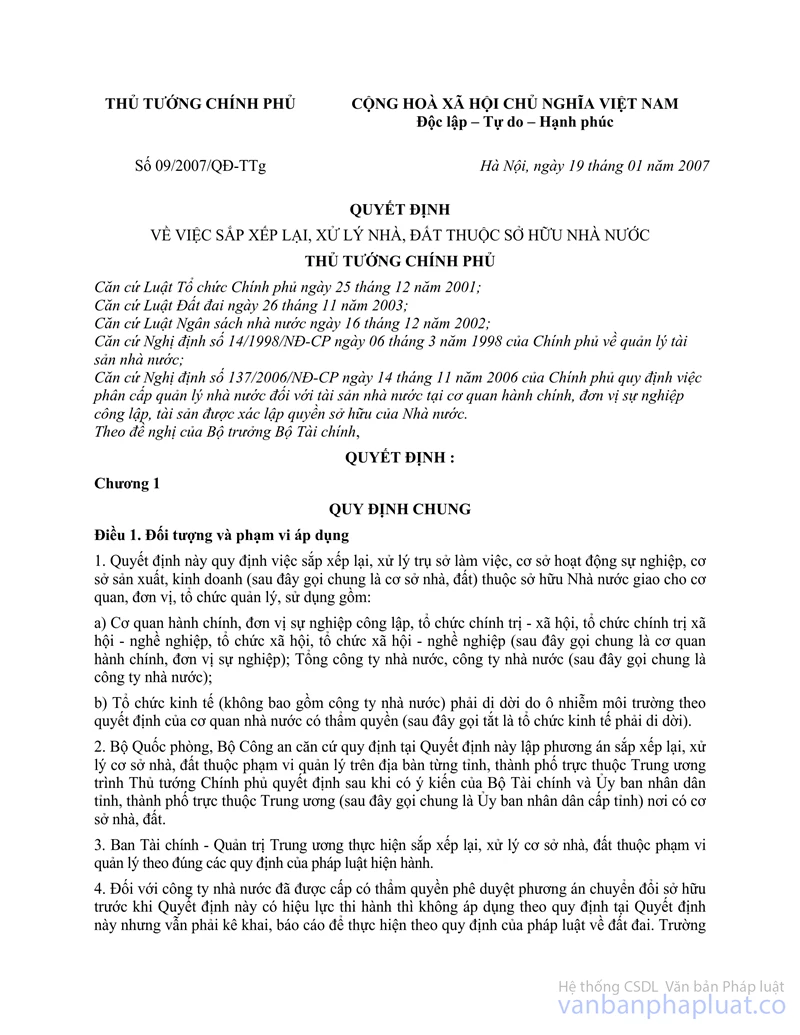

Ngày 31/12/2017, Chính phủ ban hành Nghị định số 167/2017/NĐ-CP quy định về việc sắp xếp lại, xử lý tài sản công (bãi bỏ Quyết định số 09/2007/QĐ-TTg ngày 19/01/2007 của Thủ tướng Chính phủ và các văn bản liên quan về việc sắp xếp lại, xử lý nhà, đất thuộc sở hữu nhà nước).

Căn cứ các quy định trên, trường hợp xử lý tài sản của Công ty Xây dựng Thủy Lợi 3 tại phường Hưng Phúc, thành phố Vinh, tỉnh Nghệ An không thuộc đối tượng phải sắp xếp lại, xử lý nhà, đất theo quy định tại Quyết định số 09/2007/QĐ-TTg ngày 19/01/2007 của Thủ tướng Chính phủ (nay là Nghị định số 167/2017/NĐ-CP ngày 31/12/2017 của Chính phủ) mà xử lý theo quy định của pháp luật về đất đai thì Công ty Xây dựng Thủy Lợi 3 phải hoàn thành nghĩa vụ tài chính của người sử đất (gồm tiền sử dụng đất, tiền thuê đất, thuế, phí, lệ phí liên quan đến đất đai) trước khi thực hiện các quyền của người sử dụng đất theo quy định của pháp luật.

Trường hợp vướng mắc về pháp lý khi đơn vị trúng đấu giá thực hiện việc đăng ký quyền sử dụng đất và tài sản gắn liền với đất đề nghị Cục Thuế tỉnh Nghệ An hướng dẫn đơn vị liên hệ với cơ quan tài nguyên và môi trường để giải quyết theo thẩm quyền quy định của pháp luật.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Nghệ An biết./.

| TL. TỔNG CỤC TRƯỞNG |