Nội dung toàn văn Công văn 4758/TCT-KK 2018 bù trừ số thuế được hoàn với số thuế nhà thầu phụ còn nợ

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4758/TCT-KK | Hà Nội, ngày 29 tháng 11 năm 2018 |

Kính gửi: Cục thuế tỉnh Nam Định

Tổng cục Thuế nhận được công văn số 5662/CT-KK&KTT ngày 24/9/2018 của Cục Thuế tỉnh Nam Định về việc vướng mắc giải quyết hoàn thuế GTGT. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

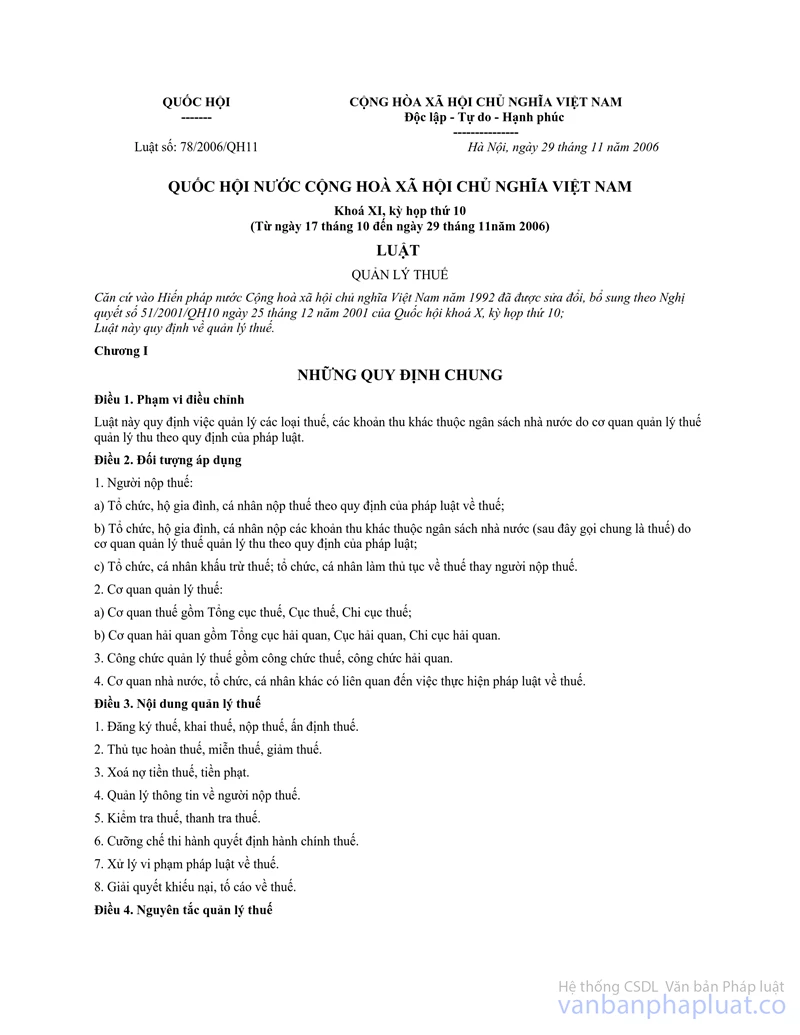

- Điều 100 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 của Quốc hội quy định:

“Điều 100. Cưỡng chế bằng biện pháp thu tiền, tài sản khác của đối tượng bị cưỡng chế do tổ chức, cá nhân khác đang giữ

1. Việc cưỡng chế thu tiền, tài sản khác của đối tượng bị cưỡng chế do tổ chức, cá nhân khác (sau đây gọi là bên thứ ba) đang nắm giữ được áp dụng khi có đủ các điều kiện sau đây:

a) Cơ quan quản lý thuế không áp dụng được các biện pháp cưỡng chế quy định tại các điểm a, b và c khoản 1 Điều 93 của Luật này hoặc đã áp dụng nhưng vẫn chưa thu đủ số tiền thuế nợ, tiền phạt;

b) Cơ quan quản lý thuế có căn cứ xác định bên thứ ba đang có khoản nợ hoặc giữ tiền, tài sản khác của đối tượng bị cưỡng chế.

2. Nguyên tắc thu tiền, tài sản khác của đối tượng bị cưỡng chế từ bên thứ ba được quy định như sau:

a) Bên thứ ba có khoản nợ đến hạn phải trả cho đối tượng bị cưỡng chế hoặc giữ tiền, tài sản khác của đối tượng bị cưỡng chế thì có trách nhiệm nộp tiền thuế nợ, tiền phạt thay cho đối tượng bị cưỡng chế;

b) Trường hợp tiền, tài sản khác của đối tượng bị cưỡng chế do bên thứ ba đang nắm giữ là đối tượng của các giao dịch bảo đảm hoặc thuộc trường hợp giải quyết phá sản thì việc thu tiền, tài sản khác từ bên thứ ba được thực hiện theo quy định của pháp luật;

c) Số tiền bên thứ ba nộp vào ngân sách nhà nước thay cho đối tượng bị cưỡng chế được xác định là số tiền đã thanh toán cho đối tượng bị cưỡng chế.

3. Trách nhiệm của bên thứ ba đang có khoản nợ hoặc giữ tiền, tài sản khác của đối tượng bị cưỡng chế được quy định như sau:

a) Cung cấp cho cơ quan quản lý thuế thông tin về khoản nợ hoặc khoản tiền, tài sản khác đang nắm giữ của đối tượng thuộc diện cưỡng chế, trong đó nêu rõ số lượng tiền, thời hạn thanh toán nợ, loại tài sản, số lượng tài sản, tình trạng tài sản;

b) Khi nhận được văn bản yêu cầu của cơ quan quản lý thuế thì không được chuyển trả tiền, tài sản khác cho đối tượng bị cưỡng chế cho đến khi thực hiện nộp tiền vào ngân sách nhà nước hoặc chuyển giao tài sản cho cơ quan quản lý thuế để làm thủ tục bán đấu giá sau;

c) Trong trường hợp không thực hiện được yêu cầu của cơ quan quản lý thuế thì phải có văn bản giải trình với cơ quan quản lý thuế trong thời hạn năm ngày làm việc, kể từ ngày nhận được văn bản yêu cầu của cơ quan quản lý thuế;

d) Tổ chức, cá nhân đang có khoản nợ hoặc nắm giữ tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính thuế không thực hiện nộp thay số tiền thuế bị cưỡng chế trong thời hạn mười lăm ngày, kể từ ngày nhận được yêu cầu của cơ quan quản lý thuế thì bị coi là nợ tiền thuế của Nhà nước và bị áp dụng các biện pháp cưỡng chế theo quy định tại khoản 1 Điều 93 của Luật này.”

- Mục V phần II Quy trình Cưỡng chế nợ thuế ban hành kèm theo Quyết định số 751/QĐ-TCT ngày 20/4/2015 của Tổng cục trưởng Tổng cục Thuế quy định biện pháp cưỡng chế bằng biện pháp thu tiền, tài sản của đối tượng bị cưỡng chế do tổ chức, cá nhân khắc nắm giữ:

“... 2. Thu thập và xác minh thông tin của đối tượng chuẩn bị cưỡng chế

a) Các thông tin cần thu thập

- Tên, mã số thuế, cơ quan thuế quản lý bên thứ 3.

- Loại tiền, tài sản hoặc công nợ bên thứ 3 đang nắm giữ.

- Giá trị tiền, tài sản và công nợ do bên thứ 3 đang nắm giữ.

- Tổ chức, cá nhân đang có khoản nợ đến hạn phải trả cho đối tượng bị cưỡng chế.

- Tổ chức, cá nhân, KBNN, TCTD được đối tượng bị cưỡng chế ủy quyền giữ hộ tiền, tài sản, hàng hóa, giấy tờ, chứng chỉ có giá trị hoặc cơ quan thuế có căn cứ chứng minh số tiền, tài sản, hàng hóa, giấy tờ, chứng chỉ có giá trị mà cá nhân, hộ gia đình, tổ chức đó đang giữ thuộc sở hữu của đối tượng bị cưỡng chế.

...

6. Tổ chức thực hiện

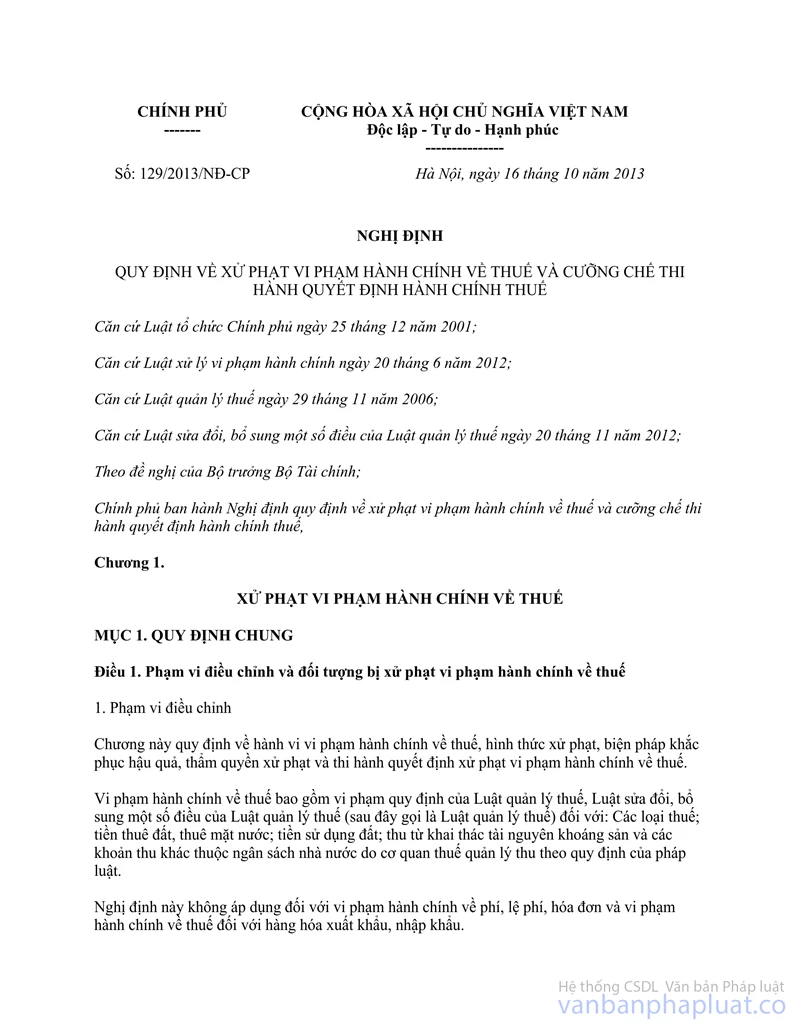

a) Nguyên tắc thu tiền, tài sản của đối tượng bị cưỡng chế từ bên thứ ba thực hiện theo quy định tại Điều 49 Nghị định số 129/2013/NĐ-CP ngày 16 tháng 10 năm 2013 của Chính phủ quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính thuế. ...”

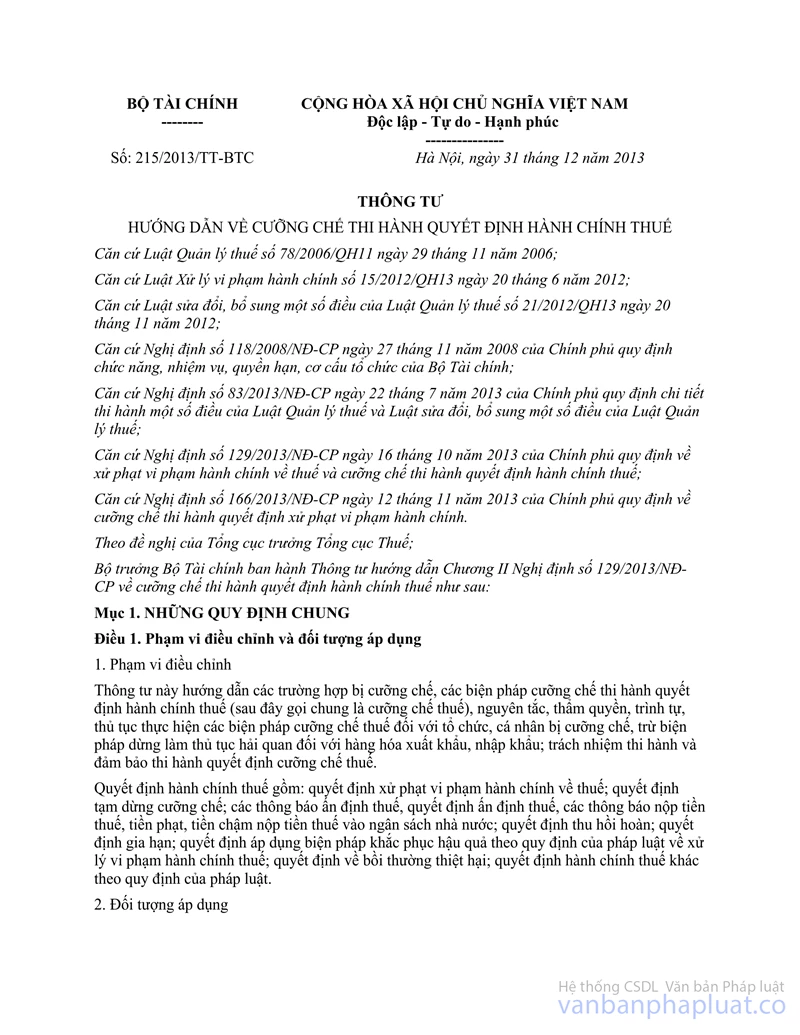

Căn cứ các quy định trên, trường hợp Ban điều hành Dự án xây dựng nhà thi đấu đa năng tỉnh Nam Định - Tổng công ty cổ phần Sông Hồng (Ban điều hành) có số thuế được hoàn; nếu hai nhà thầu phụ của dự án (Công ty TNHH phát triển công nghệ hệ thống và Công ty cổ phần xây dựng đô thị Sông Hồng) có số thuế phải nộp vào NSNN thuộc diện cưỡng chế thi hành quyết định hành chính thuế; cơ quan thuế có căn cứ xác định Ban điều hành có khoản nợ đến hạn phải trả hoặc đang giữ tiền, tài sản khác của hai nhà thầu nêu trên thì cơ quan thuế thực hiện thủ tục cưỡng chế bằng biện pháp thu tiền, tài sản khác của đối tượng bị cưỡng chế do bên thứ ba đang nắm giữ từ số thuế Ban điều hành được hoàn. Trình tự, thủ tục thực hiện cưỡng chế bằng biện pháp thu tiền, tài sản khác của đối tượng bị cưỡng chế do tổ chức, cá nhân khác đang giữ theo quy định tại Điều 100 Luật Quản lý thuế; Điều 48, Điều 49, Điều 50, Điều 51 Nghị định số 129/2013/NĐ-CP; Điều 15 Thông tư số 215/2013/TT-BTC và Mục V phần II Quy trình Cưỡng chế nợ thuế ban hành kèm theo Quyết định số 751/QĐ-TCT ngày 20/4/2015 của Tổng cục trưởng Tổng cục Thuế.

Đề nghị Cục thuế xem xét căn cứ thực hiện cưỡng chế để tránh việc khiếu nại của người nộp thuế.

Tổng cục Thuế thông báo để Cục thuế tỉnh Nam Định được biết và hướng dẫn Chi cục thuế thành phố Nam Định thực hiện./.

| KT. TỔNG CỤC TRƯỞNG |