Nội dung toàn văn Công văn 5124/TCT-KK thuế nhà thầu nước ngoài

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 5124/TCT-KK | Hà Nội, ngày 10 tháng 12 năm 2007 |

Kính gửi: Công ty NEC

Trả lời công văn ngày 26/10/2007 của Công ty NEC về việc áp dụng thuế nhà thầu, Tổng cục Thuế có ý kiến như sau:

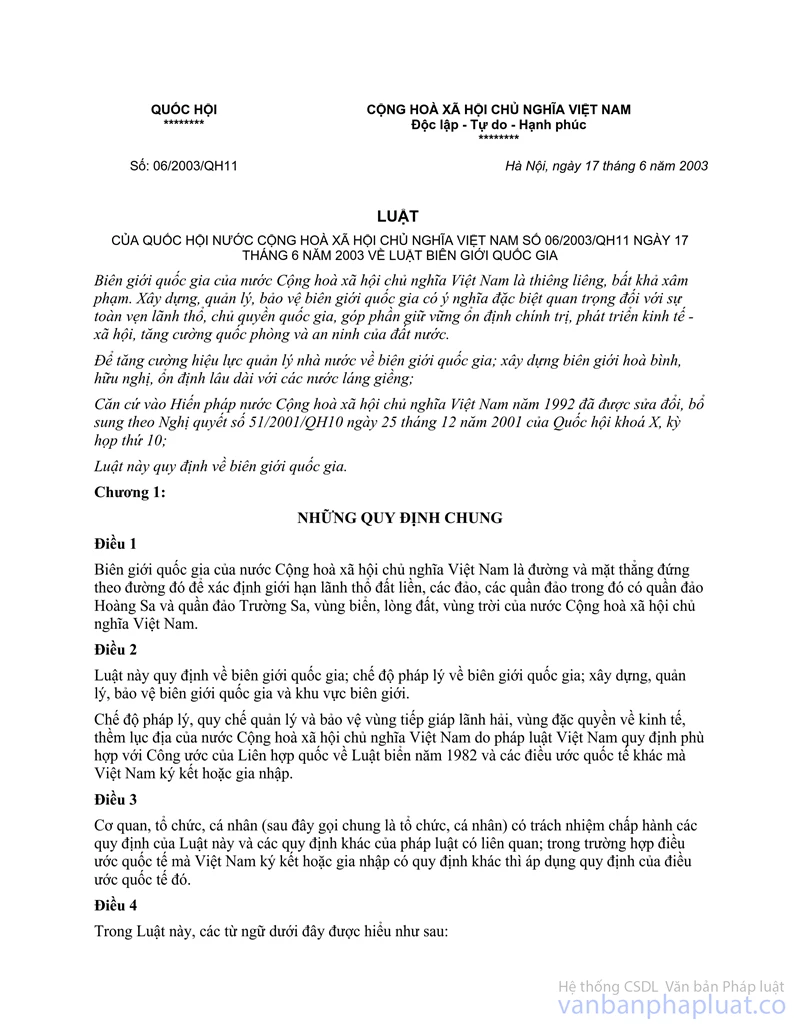

Theo Luật Biên giới quốc gia số 06/2003/QH11 ngày 17/6/2003:

- Khoản 2, Điều 4 quy định: Vùng tiếp giáp lãnh hải là vùng biển tiếp liền phía ngoài lãnh hải có chiều rộng mười hai hải lý.

- Khoản 3, Điều 4 quy định: Vùng đặc quyền về kinh tế là vùng biển tiếp liền phía ngoài lãnh hải và hợp với lãnh hải thành một vùng biển rộng hai trăm hải lý tính từ đường cơ sở, trừ trường hợp điều ước quốc tế giữa Cộng hòa xã hội chủ nghĩa Việt Nam và các quốc gia hữu quan có quy định khác.

- Điều 9 quy định: Lãnh hải của Việt Nam rộng mười hai hải lý tính từ đường cơ sở ra phía ngoài. Lãnh hải của Việt Nam bao gồm lãnh hải của đất liền, lãnh hải của đảo, lãnh hải của quần đảo.

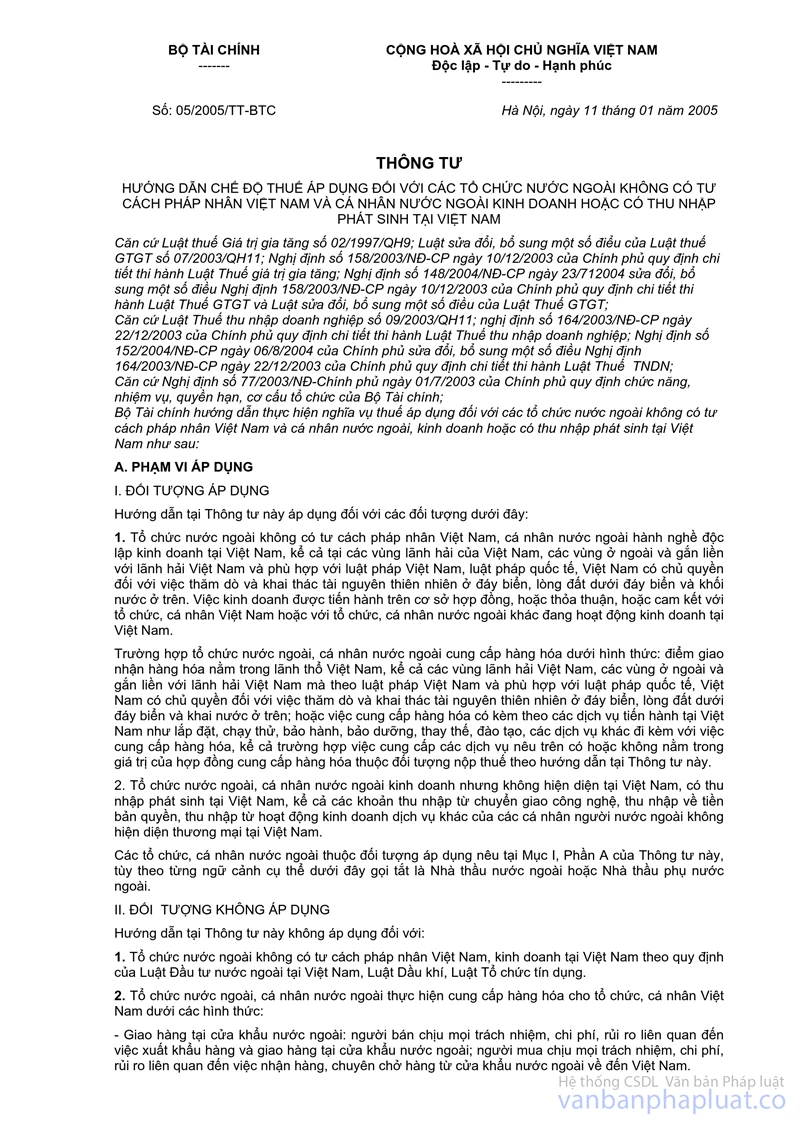

Căn cứ quy định trên đây và hướng dẫn tại điểm 1, điểm 2 mục I phần A và điểm 6, mục IV Phần A Thông tư số 05/2005/TT-BTC ngày 11/1/2005 của Bộ Tài chính hướng dẫn chế độ thuế áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam, thì Công ty NEC thuộc đối tượng thực hiện các nghĩa vụ thuế theo quy định của pháp luật về thuế hiện hành của Việt Nam đối với phần:

- Giá trị hợp đồng cung cấp dịch vụ, thiết bị liên quan và xây dựng trạm tại Vũng tàu và đường cáp nội địa từ trạm tới bờ biển Vũng Tàu.

- Giá trị hợp đồng liên quan đến các công việc xây dựng đường cáp biển ngầm nằm trong lãnh hải Việt Nam và vùng tiếp giáp với lãnh hải Việt Nam.

- Giá trị hợp đồng cung cấo dịch vụ và thiết bị ngoài Việt Nam tương ứng với phần thanh toán của Bên Việt Nam tham gia hợp đồng này.

Về đăng ký, kê khai nộp thuế, căn cứ và phương pháp tính thuế:

- Đối với thuế giá trị gia tăng và thuế thu nhập doanh nghiệp: Theo công văn ngày 26/10/2007 nêu trên thì Công ty không thực hiện chế độ kế toán tại Việt Nam. Vì vậy, Tập đoàn bưu chính viễn thông Việt Nam có trách nhiệm đăng ký, kê khai, khấu trừ và nộp thuế hộ Công ty NEC theo đúng hướng dẫn tại mục II, Phần B và mục II, Phần C Thông tư số 05/2005/TT-BTC nêu trên.

- Đối với các loại thuế, phí và lệ phí khác Công ty NEC thực hiện theo các văn bản pháp luật về thuế khác hiện hành.

Tổng cục Thuế trả lời để Công ty NEC được biết và thực hiện.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |