Nội dung toàn văn Công văn 5164/TCT-TNCN chính sách thuế thu nhập cá nhân

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 5164/TCT-TNCN | Hà Nội, ngày 20 tháng 12 năm 2010 |

Kính gửi: Bà Nguyễn Thị Ngọc Huệ

(Địa chỉ: 43 Nguyên Hồng – TP. Buôn Ma Thuột - Tỉnh Đăk Lăk)

Tổng cục Thuế nhận được đơn thư của bà Nguyễn Thị Ngọc Huệ đề ngày 08/12/2010 vướng mắc về những giấy tờ liên quan đến cơ quan có thẩm quyền cấp Giấy chứng nhận quyền sử dụng đất và chính sách thuế thu nhập cá nhân (TNCN) khi làm thủ tục cấp Giấy chứng nhận quyền sử dụng đất. Vấn đề này, Tổng cục Thuế trao đổi với Bà về vấn đề trên như sau:

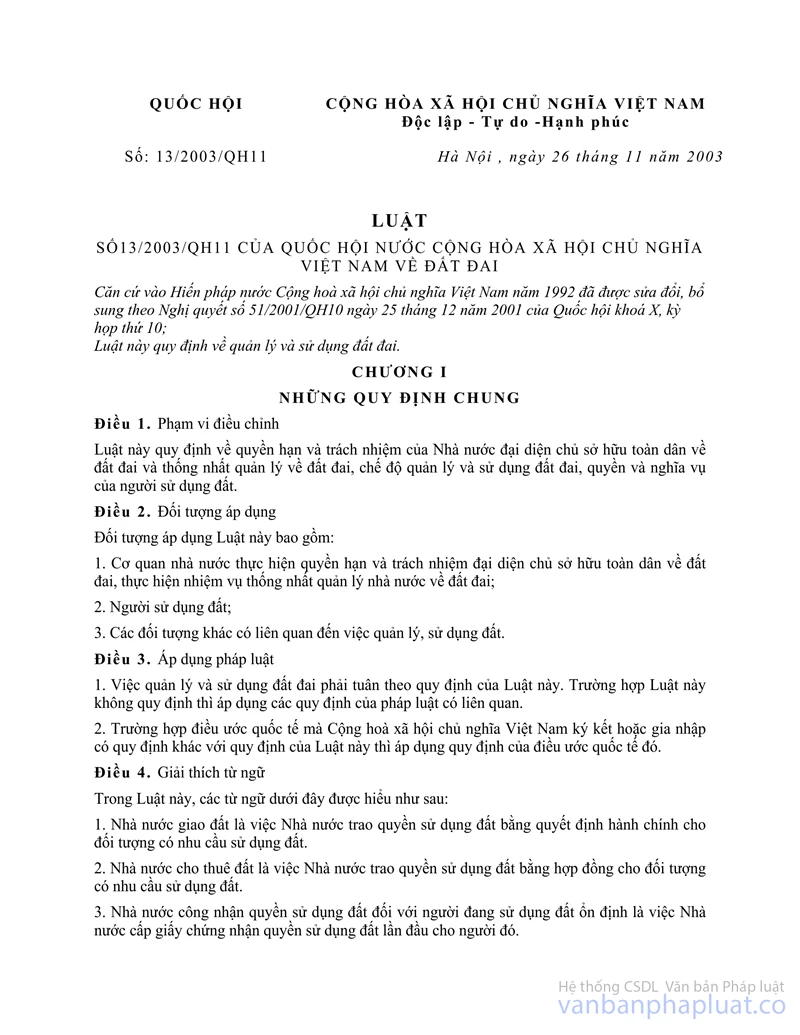

Tại Khoản 4, Điều 50, Luật đất đai số 13/2003/QH11 có hiệu lực từ 01/7/2004 quy định về Cấp Giấy chứng nhận quyền sử dụng đất cho hộ gia đình, cá nhân, cộng đồng dân cư đang sử dụng đất đã nêu: “Hộ gia đình, cá nhân đang sử dụng đất không có các loại giấy tờ quy định tại khoản 1 Điều này nhưng đất đã được sử dụng ổn định từ trước ngày 15 tháng 10 năm 1993, nay được Uỷ ban nhân dân xã, phường, thị trấn xác nhận là đất không có tranh chấp, phù hợp với quy hoặc sử dụng đất đã được xét duyệt đối với nơi đã có quy hoạch sử dụng đất thì được cấp giấy chứng nhận quyền sử dụng đất và không phải nộp tiền sử dụng đất.”

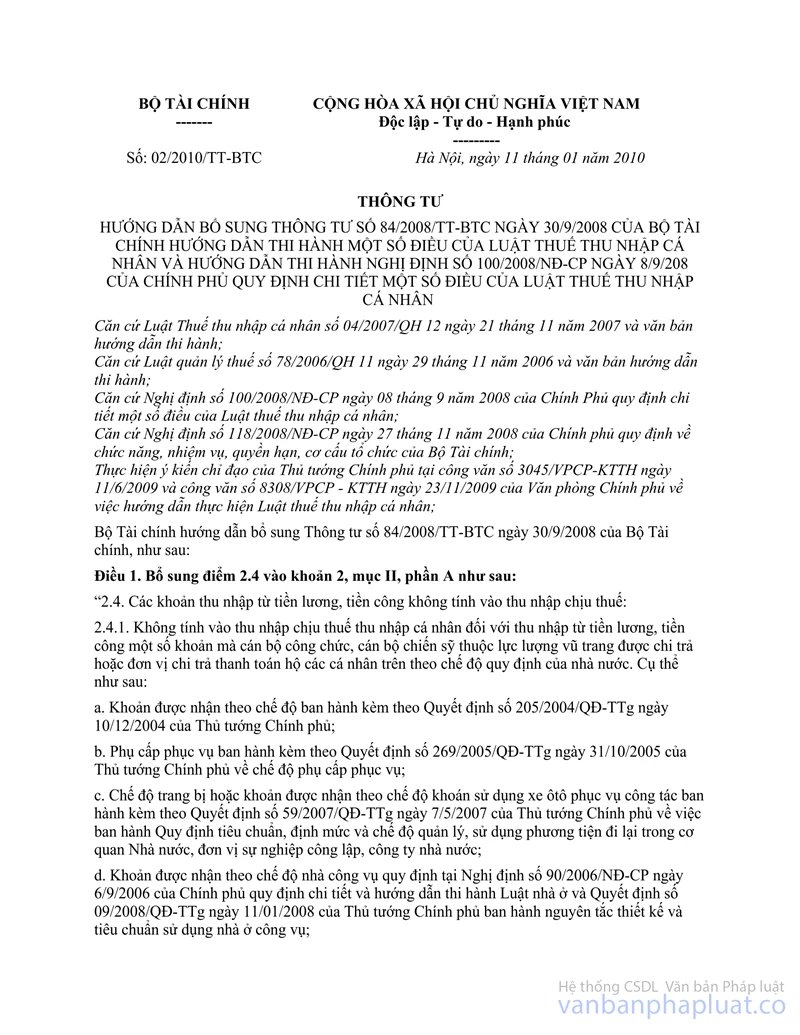

Tại khoản 2, Điều 8, Thông tư số 02/2010/TT-BTC ngày 11/01/2010 của Bộ Tài chính nêu: “Đối với trường hợp người sử dụng đất do nhận chuyển nhượng trước ngày 01/01/2009 nay nộp hồ sơ hợp lệ xin cấp giấy chứng nhận quyền sử dụng đất được cơ quan nhà nước có thẩm quyền chấp thuận cấp giấy chứng nhận quyền sử dụng đất chỉ truy thu 01 lần thuế thu nhập cá nhân của lần chuyển nhượng cuối cùng, các lần chuyển nhượng trước đó không thực hiện truy thu thuế.”

Căn cứ các quy định trên, hộ gia đình, cá nhân được các tổ chức như: các Hợp tác xã, các Nông lâm trường, cơ quan đoàn thể, các công ty, xí nghiệp, cơ quan quân sự ... cấp đất làm nhà ở từ trước ngày 15/10/1993, nay người sử dụng đất nộp hồ sơ xin cấp giấy chứng nhận quyền sử dụng đất được Uỷ ban nhân dân xã, phường, thị trấn xác nhận là đất không có tranh chấp, phù hợp với quy hoạch sử dụng đất đã được xét duyệt đối với nơi đã có quy hoạch sử dụng đất thì được cấp giấy chứng nhận quyền sử dụng đất và không phải nộp tiền sử dụng đất.

Trường hợp người sử dụng đất đã chuyển nhượng quyền sử dụng đất cho cá nhân khác trước ngày 01/01/2009 nay người nhận quyền sử dụng đất nộp hồ sơ xin cấp giấy chứng nhận quyền sử dụng đất được cơ quan nhà nước có thẩm quyền chấp thuận cấp giấy chứng nhận quyền sử dụng đất thì phải kê khai nộp thuế 01 lần thuế TNCN cho lần chuyển nhượng cuối cùng.

Tổng cục Thuế thông báo để bà Nguyễn Thị Ngọc Huệ được biết./.

Nơi nhận: | KT.TỔNG CỤC TRƯỞNG |