Nội dung toàn văn Công văn 5703/BTC-HCSN năm 2013 kiến nghị chính sách miễn giảm học phí

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 5703/BTC-HCSN | Hà Nội, ngày 04 tháng 05 năm 2011 |

Kính gửi: Bộ Giáo dục và Đào tạo

Bộ Tài chính nhận được công văn số 367/LĐTBXH-BTXH ngày 21/3/2011 của Sở Lao động - Thương binh và Xã hội tỉnh Thừa Thiên Huế và công văn số 2746/LĐTBXH-DN ngày 28/3/2011 của Sở Lao động - Thương binh và Xã hội thành phố Hồ Chí Minh phản ánh một số vướng mắc trong quá trình thực hiện chính sách miễn, giảm học phí theo quy định tại Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ (công văn đính kèm). Về vấn đề này, Bộ Tài chính có ý kiến như sau:

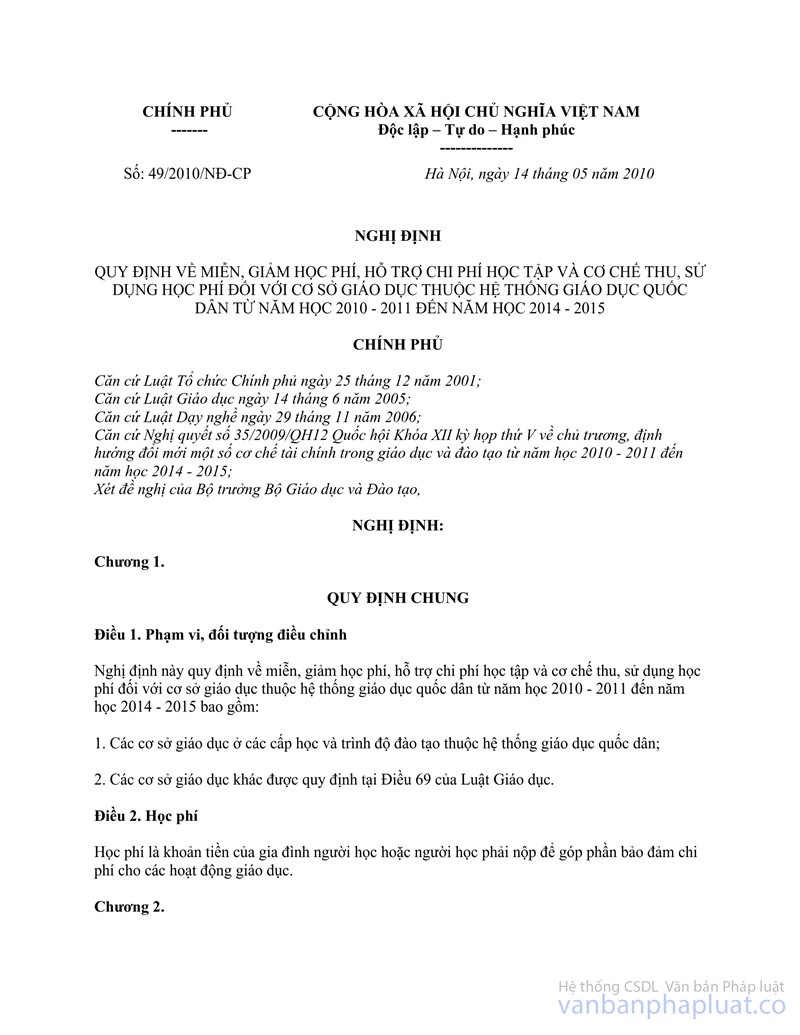

1. Bộ Giáo dục và Đào tạo là cơ quan chủ trì xây dựng, trình Chính phủ ban hành Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với các cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014 - 2015 (sau đây gọi tắt là Nghị định số 49). Theo đó, đề nghị Bộ Giáo dục và Đào tạo chủ trì nghiên cứu, tổng hợp ý kiến tham gia của Bộ Tài chính, Bộ Lao động Thương binh và Xã hội để trả lời các địa phương nêu trên nhằm đảm bảo thống nhất với các văn bản trả lời của Liên Bộ về chế độ miễn, giảm học phí.

Trong thời gian gần đây, Bộ Tài chính nhận được rất nhiều văn bản của các địa phương cùng hỏi về các vấn đề liên quan đến việc xác định đối tượng và thủ tục hồ sơ chi trả cấp bù tiền học phí miễn, giảm. Vì vậy, đề nghị Bộ Giáo dục và Đào tạo:

(i) Tổng hợp các thắc mắc nổi bật của một số địa phương trong thời gian vừa qua để sớm có văn bản hướng dẫn, giải đáp (trên cơ sở tổng hợp ý kiến đã tham gia của Bộ Tài chính và Bộ Lao động Thương binh và Xã hội) hoặc tổ chức hội nghị tập huấn liên ngành về các nội dung liên quan đến chế độ miễn, giảm học phí để tránh trường hợp Liên Bộ tiếp tục phải trả lời nhiều văn bản thắc mắc của nhiều địa phương/cơ quan khác nhau trong cả nước về vấn đề này.

(ii) Sớm nghiên cứu, sửa đổi bổ sung Nghị định số 49 đối với các nội dung liên quan đến đối tượng thuộc diện được miễn, giảm học phí thuộc diện hộ nghèo, hộ cận nghèo và các chính sách miễn, giảm học phí áp dụng đối với sinh viên theo học tại các cơ sở giáo dục đại học ngoài công lập để đảm bảo tính công bằng về chính sách của Nhà nước đối với người học (Hiện nay Nghị định số 49 quy định chính sách cấp bù tiền học phí miễn, giảm chỉ áp dụng đối với sinh viên theo học tại các cơ sở giáo dục đại học công lập).

2. Quan điểm của Bộ Tài chính về các kiến nghị của Sở Lao động - Thương binh và Xã hội (LĐTB&XH) tỉnh Thừa Thiên Huế và thành phố Hồ Chí Minh như sau:

2.1. Về vấn đề liên quan đến đối tượng được miễn, giảm học phí:

a) Đối với nội dung kiến nghị tại Điểm 1 công văn số 367 của Sở LĐTB&XH tỉnh Thừa Thiên Huế:

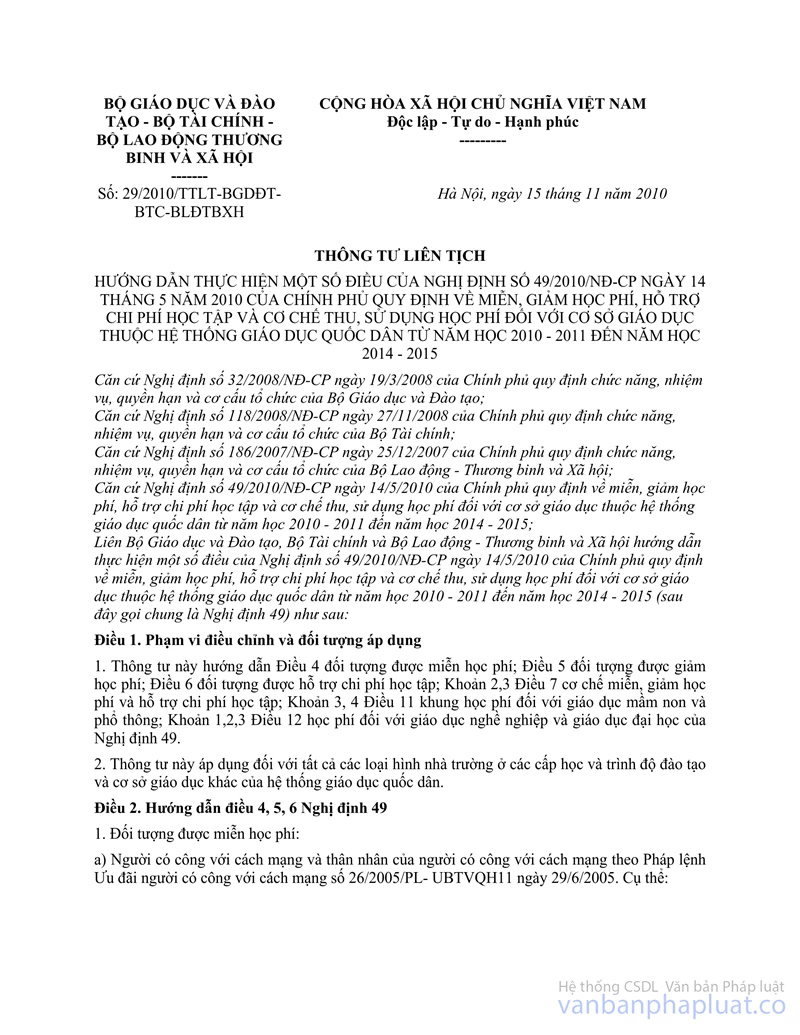

Tại Điểm b Khoản 1 Điều 2 Thông tư số 29/2010/TTLT-BGDĐT-BTC-BLĐTB&XH ngày 15/11/2010 của Liên Bộ hướng dẫn thực hiện Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014 - 2015 (sau đây gọi tắt là Thông tư 29) đã nêu rõ danh mục văn bản của cấp có thẩm quyền quy định về các xã có điều kiện kinh tế xã hội đặc biệt khó khăn (danh mục các văn bản này có nội dung quy định danh sách các thôn đặc biệt khó khăn thuộc các xã khu vực II vào diện đầu tư của Chương trình 135).

Theo đó, đề nghị Sở LĐTB&XH tỉnh Thừa Thiên Huế rà soát lại các nội dung văn bản quy định tại Thông tư số 29 nêu trên, trường hợp đối tượng có hộ khẩu thường trú thuộc các thôn đặc biệt khó khăn nằm trong danh mục các xã theo các văn bản quy định tại Thông tư số 29 thì thuộc diện được hưởng chính sách miễn, giảm học phí theo quy định (Trong trường hợp Sở LĐTB&XH tỉnh Thừa Thiên Huế nhận thấy danh mục các văn bản liệt kê trong Thông tư số 29 chưa đầy đủ, còn thiếu danh mục văn bản của cấp có thẩm quyền công nhận về danh sách các thôn, xã có điều kiện kinh tế xã hội đặc biệt khó khăn như đã phản ánh, đề nghị Sở LĐTB&XH tỉnh Thừa Thiên Huế nêu rõ tên và ngày của văn bản và gửi về Bộ GD&ĐT để chủ trì nghiên cứu, sửa đổi bổ sung Thông tư số 29 đảm bảo phù hợp với thực tế).

b) Đối với nội dung kiến nghị tại Điểm 2, 9 công văn số 367 của Sở LĐTB&XH tỉnh Thừa Thiên Huế và Điểm 3, 4 công văn số 2746 của Sở LĐTB&XH thành phố Hồ Chí Minh:

* Về kiến nghị của Sở LĐTB&XH tỉnh Thừa Thiên Huế:

- Nghị định số 49/2010/NĐ-CP của Chính phủ về chế độ học phí đã quy định rõ đối tượng thuộc diện được miễn, giảm học phí là học sinh, sinh viên là người dân tộc thiểu số thuộc hộ nghèo và hộ có thu nhập tối đa bằng 150% thu nhập của hộ nghèo. Theo đó, trường hợp quy định đối tượng được miễn, giảm học phí theo nội dung kiến nghị của Sở LĐTB&XH tỉnh Thừa Thiên Huế theo hướng: Học sinh, sinh viên tại các cơ sở giáo dục nghề nghiệp và giáo dục đại học là người dân tộc thiểu số thuộc hộ nghèo và hộ cận nghèo (hộ có thu nhập tối đa bằng 130% thu nhập của hộ nghèo) thì sẽ thu hẹp đối tượng và không đúng với quy định tại Nghị định số 49/2010/NĐ-CP của Chính phủ về đối tượng thuộc diện được hưởng chế độ miễn, giảm học phí.

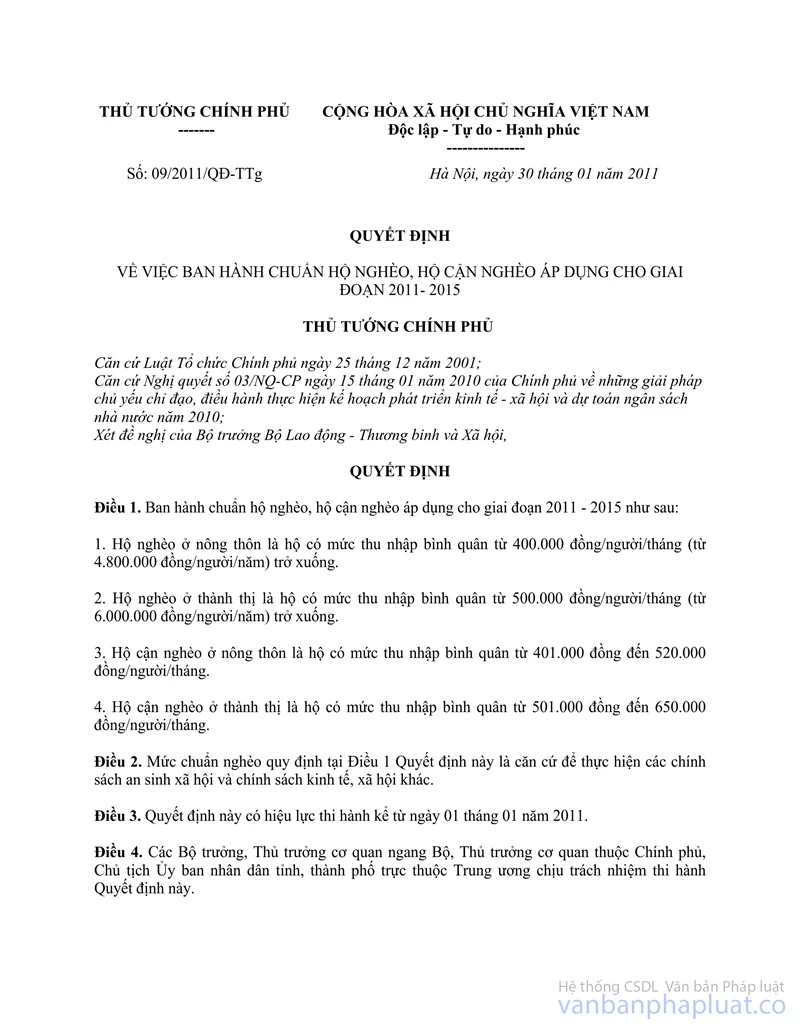

Vì vậy, trong khi đồng thời Nghị định số 49/2010/NĐ-CP của Chính phủ về chế độ học phí và Quyết định số 09/2011/QĐ-TTg ngày 30/01/2011 của Thủ tướng Chính phủ quy định về chuẩn hộ nghèo, hộ cận nghèo giai đoạn 2011 - 2015 vẫn đang có hiệu lực thi hành, đề nghị Bộ Giáo dục và Đào tạo trả lời Sở LĐTB&XH tỉnh Thừa Thiên Huế theo hướng như sau:

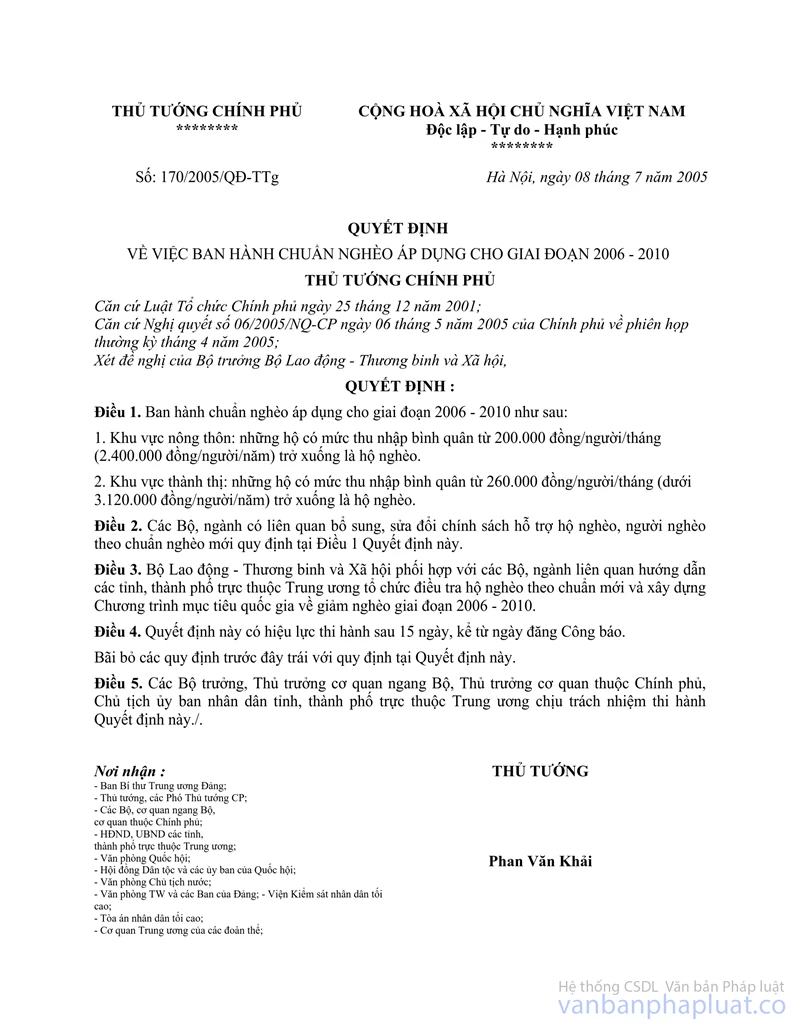

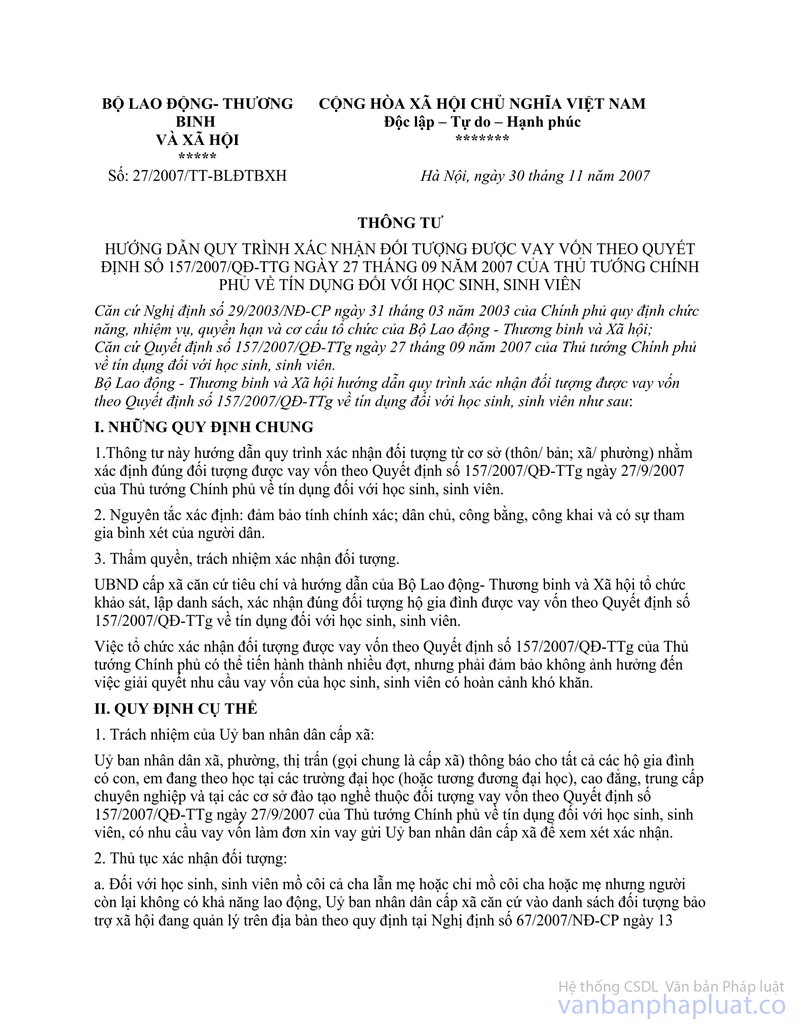

(i) Để đảm bảo không trái với quy định tại Nghị định 49, Thông tư 29 đã hướng dẫn rõ quy định về chuẩn hộ nghèo (tại thời điểm ban hành Thông tư 29 thì chuẩn nghèo được xác định theo quy định tại Quyết định số 170/2005/QĐ-TTg ngày 8/7/2005 của Thủ tướng Chính phủ) và quy trình xác định hộ có mức thu nhập bằng 150% thu nhập của hộ nghèo (theo quy định tại Thông tư số 27/2007/TT-BLĐTBXH ngày 30/11/2007 của Bộ trưởng Bộ LĐTB&XH). Đồng thời, để tránh việc phải sửa đổi Thông tư trong trường hợp các văn bản dẫn chiếu trong Thông tư được thay đổi, Điều 8 Thông tư 29 đã nêu rõ: "Trong quá trình thực hiện, nếu các văn bản quy phạm pháp luật được dẫn chiếu để áp dụng trong Thông tư liên tịch này được sửa đổi, bổ sung hay thay thế bằng văn bản mới thì sẽ được dẫn chiếu áp dụng theo các văn bản mới đó". Như vậy, đến nay quy định về chuẩn nghèo đã được thay đổi bằng Quyết định số 09/2011/QĐ-TTg ngày 30/01/2011 của Thủ tướng Chính phủ thì sẽ áp dụng chuẩn nghèo quy định tại văn bản này để thực hiện chính sách về miễn, giảm học phí cho giai đoạn 2011 - 2015.

(ii) Đề nghị Sở tiếp tục thực hiện theo đúng quy định tại Nghị định số 49/2010/NĐ-CP của Chính phủ và hướng dẫn tại Thông tư số 29 (trước mắt sớm giải quyết cho các trường hợp thuộc hộ nghèo và hộ cận nghèo như quy định tại Quyết định số 09/2011/QĐ-TTg của Thủ tướng Chính phủ), đồng thời đề nghị Sở báo cáo rõ về những khó khăn trong việc xác định nhóm hộ có thu nhập từ trên 130% đến 150% thu nhập hộ nghèo và gửi về Bộ LĐTB&XH, Bộ Giáo dục và Đào tạo để Liên Bộ có cơ sở nghiên cứu, hướng dẫn cụ thể.

- Đề nghị Bộ Giáo dục và Đào tạo chủ trì, làm việc với Bộ LĐTB&XH (cơ quan chủ trì nghiên cứu, xây dựng nội dung đề xuất liên quan đến việc quy định/xác định đối tượng thuộc hộ nghèo cũng như chuẩn hộ nghèo, cận nghèo) để làm rõ và sớm có hướng dẫn cụ thể về những vướng mắc của địa phương về vấn đề nêu trên. Trường hợp cần thiết, đề nghị Bộ Giáo dục và Đào tạo sớm nghiên cứu, sửa đổi Nghị định số 49/2010/NĐ-CP của Chính phủ về chế độ học phí để đảm bảo các chính sách về miễn, giảm học phí của Nhà nước được thực hiện một cách thuận lợi.

* Về kiến nghị của Sở LĐTB&XH thành phố Hồ Chí Minh:

Điều 4 Nghị định số 49/2010/NĐ-CP của Chính phủ đã nêu rõ đối tượng được miễn học phí là: "Trẻ em mẫu giáo và học sinh, sinh viên có cha mẹ thường trú tại các xã biên giới, vùng cao, hải đảo và các xã có điều kiện kinh tế xã hội khó khăn"

Theo đó, Thông tư số 29 đã hướng dẫn rõ trình tự, thủ tục và hồ sơ cần phải nộp của các đối tượng thuộc diện được miễn, giảm học phí; trong đó đối với trường hợp người học có cha mẹ thuộc địa bàn được áp dụng chính sách miễn, giảm học phí đã quy định rõ hồ sơ phải nộp là: Sổ đăng ký hộ khẩu thường trú của hộ gia đình (mục đích để chứng minh người học có cha mẹ hiện đang thường trú tại địa bàn kinh tế xã hội khó khăn).

Vì vậy, trường hợp gia đình người học (cha mẹ của học sinh, sinh viên) có hộ khẩu thường trú tại các địa bàn có điều kiện kinh tế xã hội khó khăn, thuộc diện được miễn, giảm học phí thì học sinh, sinh viên đó vẫn thuộc đối tượng được xét miễn, giảm học phí theo quy định. Theo đó, gia đình người học có trách nhiệm nộp hồ sơ theo đúng hướng dẫn tại Thông tư số 29 về Phòng LĐTB&XH/Phòng GD&ĐT cấp huyện (nơi gia đình người học có hộ khẩu thường trú) để được thanh toán, chi trả tiền cấp bù học phí, miễn giảm.

2.2. Về vấn đề liên quan đến thời gian chi trả tiền học phí cấp bù (nội dung kiến nghị tại Điểm 3, 4 công văn số 367 của Sở LĐTB&XH tỉnh Thừa Thiên Huế):

- Chính sách cấp bù tiền học phí được miễn, giảm được áp dụng đối với các đối tượng theo quy định tại Nghị định 49/2010/NĐ-CP của Chính phủ và có đầy đủ hồ sơ theo hướng dẫn tại Thông tư số 29. Theo đó, đối với học sinh, sinh viên là người dân tộc thiểu số thuộc diện hộ nghèo đang theo học tại các cơ sở giáo dục nghề nghiệp và giáo dục đại học thì phải nộp giấy chứng nhận hộ nghèo do UBND cấp xã cấp cho đối tượng vào học kỳ 1 của năm học X. Trường hợp, đến học kỳ tiếp theo, đối tượng thuộc diện được miễn giảm học phí nêu trên không có giấy chứng nhận hộ nghèo do đã thoát nghèo theo kết quả rà soát thì không được tiếp tục nhận tiền cấp bù học phí miễn, giảm theo quy định.

- Đối với trường hợp học sinh, sinh viên bị lưu ban, học lại: Hiện nay trong Thông tư số 29 chưa có hướng dẫn trường hợp này (Thông tư mới chỉ quy định việc dừng cấp tiền miễn, giảm học phí đối với trường hợp học sinh, sinh viên bị kỷ luật hoặc buộc thôi học), nên về nguyên tắc nếu học sinh, sinh viên có đầy đủ hồ sơ theo quy định và có xác nhận của cơ sở đào tạo nơi đang theo học thì vẫn thuộc diện được cấp tiền miễn, giảm học phí theo quy định.

Về nội dung này, đề nghị Bộ Giáo dục và Đào tạo ghi nhận nội dung đề xuất của Sở LĐTB&XH tỉnh Thừa Thiên Huế và sớm nghiên cứu, ban hành văn bản hướng dẫn (ví dụ: bổ sung quy định về thời gian bị học lại/lưu ban tối đa không quá bao nhiêu kỳ học) để tránh tình trạng học sinh, sinh viên lười học, không có cố gắng trong quá trình học tập mà vẫn được Nhà nước cấp bù học phí miễn, giảm.

2.3. Về vấn đề liên quan đến cơ sở đào tạo nơi học sinh, sinh viên theo học thuộc diện được hưởng chế độ miễn, giảm học phí

a) Đối với nội dung kiến nghị tại Điểm 1, 2 công văn số 2746 của Sở LĐTB&XH thành phố Hồ Chí Minh:

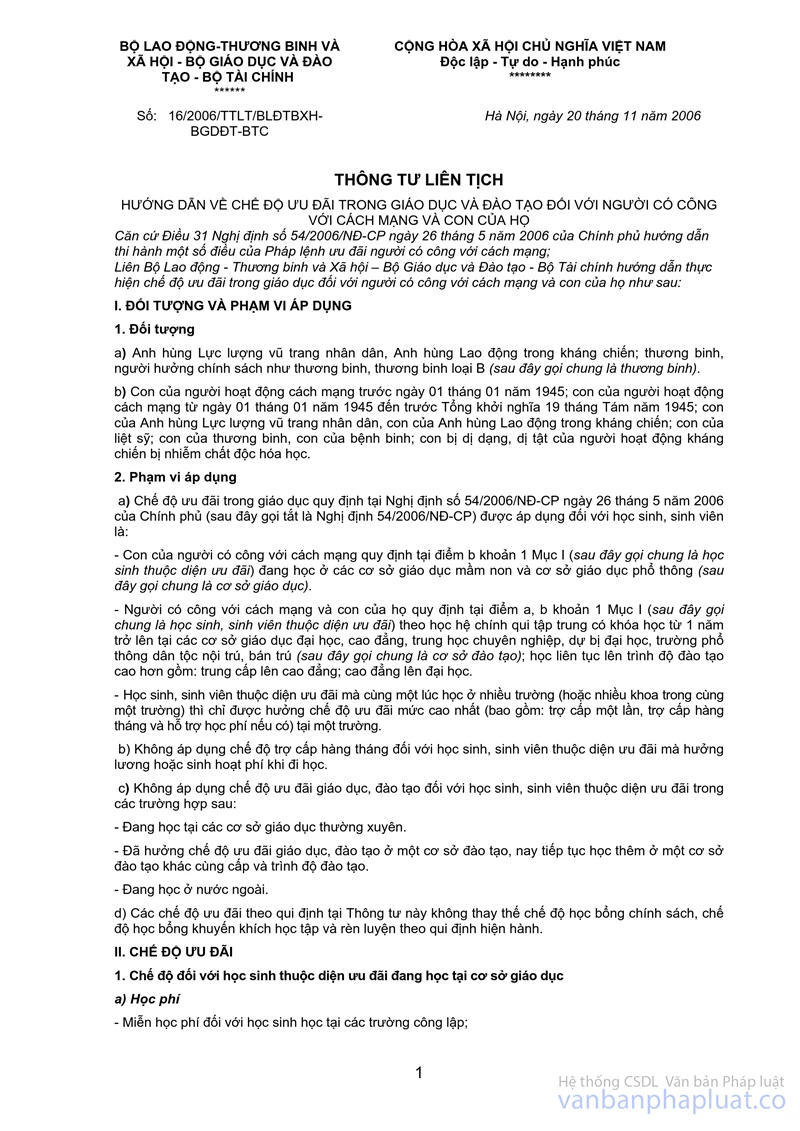

- Khoản 2 Điều 7 Nghị định số 49/2010/NĐ-CP của Chính phủ quy định về cơ chế miễn, giảm học phí đã nêu rõ: "... Cấp trực tiếp tiền hỗ trợ miễn, giảm học phí cho các đối tượng được miễn, giảm học phí học ở các cơ sở giáo dục nghề nghiệp và giáo dục đại học công lập để các đối tượng này đóng học phí đầy đủ cho nhà trường”. Theo đó, để đảm bảo không trái với quy định tại Nghị định số 49/2010/NĐ-CP nội dung Thông tư 29 chỉ hướng dẫn việc thực hiện cấp bù học phí cho các đối tượng được miễn, giảm học phí học chính quy tại các cơ sở giáo dục nghề nghiệp và giáo dục đại học công lập (Hiện nay việc thực hiện cơ chế miễn, giảm học phí đối với người học theo học tại cơ sở giáo dục nghề nghiệp và giáo dục đại học ngoài công lập được thực hiện theo quy định tại Thông tư liên tịch số 16/2006/TTLT/BLĐTBXH-BGDĐT-BTC ngày 20/11/2006 của Liên Bộ: LĐTB-XH, GD&ĐT, Tài chính hướng dẫn về chế độ ưu đãi trong giáo dục và đào tạo đối với người có công với cách mạng và con của họ).

- Điều 11, 12 Nghị định 49/2010/NĐ-CP đã quy định rõ: Căn cứ vào khung học phí của Chính phủ (đối với giáo dục phổ thông và mầm non)/hoặc mức trần học phí của từng năm học (đối với giáo dục đại học) quy định tại Nghị định, các địa phương (đối với giáo dục phổ thông và mầm non)/hoặc trường (đối với giáo dục đại học) quy định mức học phí cụ thể đối với từng trình độ đào tạo đảm bảo phù hợp với thực tế của địa phương/hoặc yêu cầu phát triển của ngành đào tạo. Theo đó, về nguyên tắc các trường không được phép quy định mức học phí cao hơn mức trần quy định tại Nghị định số 49/2010/NĐ-CP của Chính phủ.

Vì vậy, Thông tư 29 hướng dẫn Nghị định 49/2010/NĐ-CP đã nêu rõ: Căn cứ để lập dự toán kinh phí cấp bù tiền học phí được miễn, giảm là theo số lượng đối tượng và mức trần học phí tương ứng đối với từng cấp học được quy định tại Nghị định 49/2010/NĐ-CP; Khi thực hiện chi trả cho đối tượng thụ hưởng thì căn cứ theo mức học phí thực tế của từng trường đã được nhà trường xác nhận trong đơn đề nghị (mức học phí không vượt quá mức trần học phí quy định của Nhà nước) để cấp trực tiếp cho gia đình người học.

Đối với các cơ sở giáo dục đại học, để khắc phục những vướng mắc trong quá trình triển khai thực hiện, đề nghị Bộ Giáo dục và Đào tạo sớm có văn bản hướng dẫn các trường đại học ở địa phương điều chỉnh lại mức thu học phí (không cao hơn mức trần quy định tại Nghị định số 49/2010/NĐ-CP của Chính phủ) để làm căn cứ xác định số kinh phí cấp bù miễn, giảm học phí cho các trường và mức học phí chi trả cho đối tượng thụ hưởng.

b) Đối với nội dung kiến nghị tại Điểm 5, 7, 11 công văn số 367 của Sở LĐTB&XH tỉnh Thừa Thiên Huế:

- Tại Khoản 3 Điều 3 Thông tư số 29 đã nêu rõ: Cấp trực tiếp tiền hỗ trợ miễn, giảm học phí cho các đối tượng được miễn, giảm học phí học chính quy ở các cơ sở giáo dục nghề nghiệp và giáo dục đại học công lập. Theo đó, đối với các đối tượng học tại chức, học từ xa, học liên thông tại các trường đại học, cao đẳng công lập không thuộc trường hợp được xem xét cấp bù tiền học phí miễn, giảm.

- Điều 4 Nghị định 49/2010/NĐ-CP quy định về đối tượng được miễn, giảm học phí như sau: "... Học sinh, sinh viên tại các cơ sở giáo dục nghề nghiệp và giáo dục đại học là người dân tộc thiểu số thuộc hộ nghèo và hộ có thu nhập đối đa bằng 150% thu nhập của hộ nghèo"

Theo quy định của Luật Giáo dục, loại hình Trung tâm giáo dục thường xuyên, trung tâm kỹ thuật tổng hợp - hướng nghiệp không nằm trong hệ thống cơ sở giáo dục nghề nghiệp và giáo dục đại học. Theo đó, người học theo học tại 2 trung tâm nêu trên không thuộc đối tượng được hưởng chính sách miễn, giảm học phí theo quy định của Nghị định 49/2010/NĐ-CP.

- Về cơ chế và cơ quan có trách nhiệm cấp bù học phí đối với học sinh trường phổ thông dân tộc nội trú, trường dự bị đại học, khoa dự bị đại học:

Đề nghị Bộ GD&ĐT sớm nghiên cứu, sửa đổi bổ sung Thông tư số 29 hướng dẫn về nội dung này theo hướng như sau:

(i) Đối với việc cấp bù học phí cho người học tại trường phổ thông dân tộc nội trú: Đề nghị thực hiện theo phương thức áp dụng đối với việc cấp bù học phí cho người học tại các cơ sở giáo dục mầm non và phổ thông công lập quy định tại Khoản 1 Điều 3 Thông tư số 29. Theo đó cơ quan có trách nhiệm lập dự toán và quản lý kinh phí cấp bù học phí là các Sở GD&ĐT của địa phương (Nội dung cụ thể quy định tại Điểm a Khoản 2 Điều 4 Thông tư số 29).

(ii) Đối với việc cấp bù học phí cho người học tại trường dự bị đại học và khoa dự bị đại học (Đây là 2 cơ sở giáo dục thuộc danh mục các trường chuyên biệt theo quy định của Luật Giáo dục): Đề nghị thực hiện theo phương thức áp dụng đối với việc cấp bù học phí cho người học (cấp trực tiếp) tại cơ sở giáo dục nghề nghiệp và giáo dục đại học công lập quy định tại Khoản 3 Điều 3 Thông tư 29). Theo đó, cơ quan có trách nhiệm lập dự toán và quản lý kinh phí cấp bù học phí là Phòng LĐTB&XH (Nội dung cụ thể quy định tại Điểm c Khoản 2 Điều 4 Thông tư số 29).

2.4. Về vấn đề liên quan đến hỗ trợ chi phí học tập (nội dung kiến nghị tại Điểm 8, 10 công văn số 367 của Sở LĐTB&XH tỉnh Thừa Thiên Huế):

- Điều 6 Nghị định số 49/2010/NĐ-CP của Chính phủ đã quy định cụ thể về 3 nhóm đối tượng được hỗ trợ chi phí học tập (Nội dung Nghị định không quy định về loại hình cơ sở giáo dục nơi học sinh theo học). Theo đó, ngành LĐTB&XH có trách nhiệm chi trả tiền hỗ trợ chi phí học tập cho tất cả các đối tượng theo đúng quy định tại Điều 6 Nghị định số 49/2010/NĐ-CP của Chính phủ, không phân biệt loại hình cơ sở giáo dục nơi học sinh theo học là trường công lập hay ngoài công lập.

- Theo quy định tại Khoản 2 Điều 4 Luật Giáo dục về hệ thống giáo dục quốc dân: Giáo dục phổ thông có Tiểu học, trung học cơ sở và trung học phổ thông. Vì vậy, chế độ hỗ trợ chi phí học tập quy định tại Điều 6 Nghị định số 49/2010/NĐ-CP của Chính phủ có áp dụng đối với học sinh học tiểu học.

Trên đây là ý kiến tham gia của Bộ Tài chính đối với các kiến nghị của địa phương về chính sách miễn, giảm học phí. Đề nghị Bộ Giáo dục và Đào tạo nghiên cứu, tổng hợp trả lời địa phương./.

Nơi nhận: | KT. BỘ TRƯỞNG |