Nội dung toàn văn Công văn 63/TCHQ-QLRR năm 2015 trả lời triển khai áp dụng quản lý rủi ro gian lận thuế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 63/TCHQ-QLRR | Hà Nội, ngày 07 tháng 01 năm 2015 |

Kính gửi: Cục Hải quan Bình Dương.

Phúc đáp công văn số 3091/HQBD-QLRR ngày 08/12/2014 về việc vướng mắc trong triển khai áp dụng quản lý rủi ro, Tổng cục Hải quan (Ban Quản lý rủi ro) có ý kiến như sau:

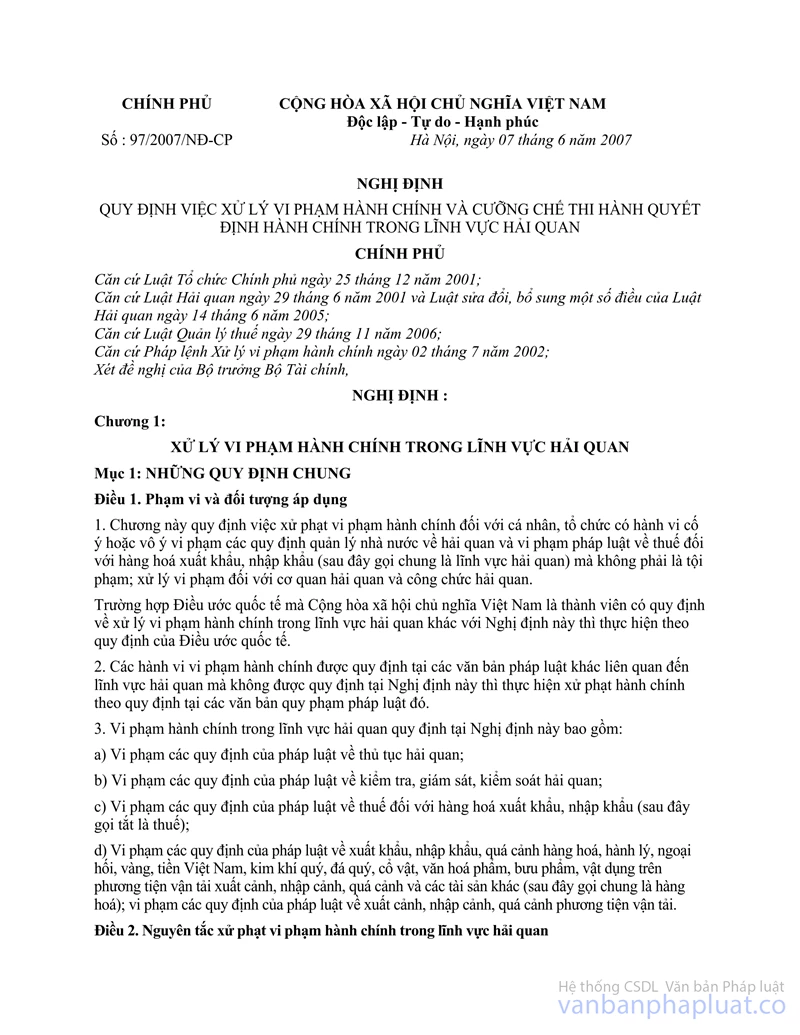

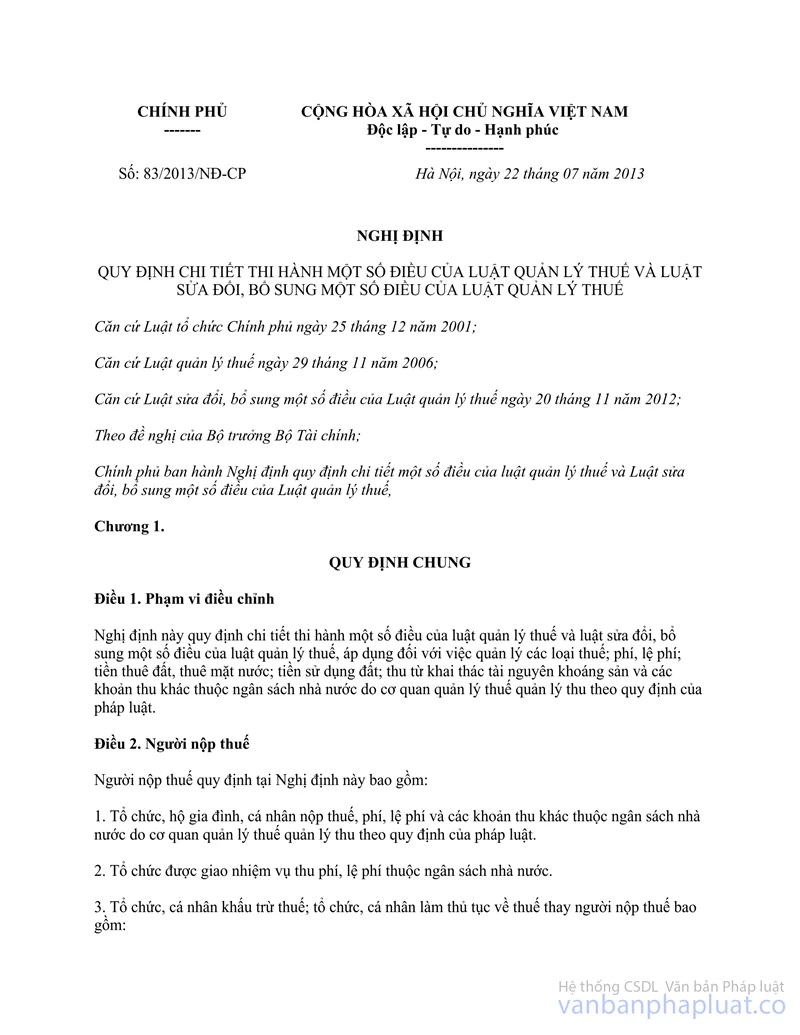

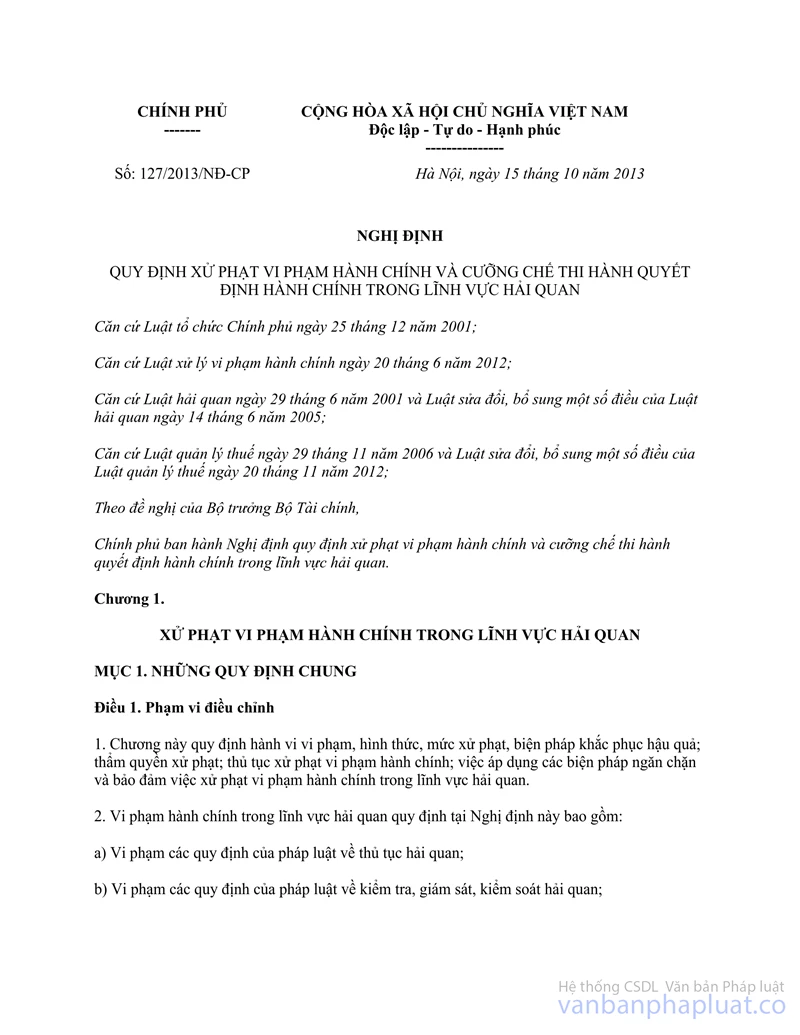

1. Công ty TNHH Chyang Sheng Việt Nam (MST: 3700255814) có số lượng tờ khai phân luồng đỏ tăng cao do Công ty đã bị xử phạt vi phạm hành chính với hành vi khai tăng định mức nguyên phụ liệu nhằm trốn thuế, gian lận thuế. Nghị định 127/2013/NĐ-CP ngày 15/10/2013 thay thế Nghị định 97/2007/NĐ-CP ngày 07/06/2007 quy định các hành vi vi phạm và mức xử lý đối với doanh nghiệp vi phạm pháp luật, không quy định về mức độ tuân thủ của doanh nghiệp. Trên cơ sở Điều 4 Nghị định 83/2013/NĐ-CP ngày 22/07/2013 quy định việc đánh giá mức độ tuân thủ của người nộp thuế, Bộ Tài chính ban hành Quyết định 279/QĐ-BTC ngày 14/05/2014 và Tổng cục Hải quan ban hành Quyết định 159/QĐ-TCHQ ngày 07/08/2014 quy định cụ thể trong 02 năm trở về trước tính từ thời điểm đánh giá, doanh nghiệp bị cơ quan nhà nước xử phạt vi phạm hành chính về các hành vi: buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, trốn thuế, gian lận thuế thì sẽ bị đánh giá là doanh nghiệp không tuân thủ. Doanh nghiệp không tuân thủ sẽ bị phân luồng đỏ đối với các tờ khai XNK theo đúng quy định. Để tạo điều kiện thuận lợi cho Doanh nghiệp và linh hoạt hơn trong việc đánh giá, hiện nay Tổng cục hải quan đang xem xét trình Bộ Tài Chính sửa đổi điều kiện này.

2. Đối với trường hợp của Công ty TNHH CHEN FOUNDER ENTERPRISE Việt Nam (MST: 3700550188) bị phân luồng đỏ từ ngày 24/11/2014-03/12/2014 vì có 1 tờ khai ngày 03/12/2014 còn nợ thuế quá hạn là đúng với quy định. Nếu doanh nghiệp hoàn tất việc thanh toán tiền thuế phải nộp thì phân luồng tờ khai của doanh nghiệp sẽ thay đổi.

3. Đối với việc cập nhật thông tin đánh giá điều kiện áp dụng thời hạn nộp thuế 275 ngày đề nghị Cục Hải quan Bình Dương hướng dẫn các đơn vị ghi nhận ngày kết thúc là ngày 31/12/2015 đối với các trường hợp doanh nghiệp không thể xác định được ngày kết thúc, Cục Hải quan Bình Dương có trách nhiệm theo dõi và cập nhật kịp thời thời hạn kết thúc để đảm bảo đúng với thực tế (bao gồm cả việc cập nhật vào hệ thống).

Tổng cục Hải quan thông báo để Cục Hải quan Bình Dương biết và thực hiện./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |