Nội dung toàn văn Công văn 636/TCT-CS chính sách thuế đối với nhà thầu nước ngoài

BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 636/TCT-CS | Hà Nội, ngày 28 tháng 1 năm 2008 |

Kính gửi: Tổng công ty lắp máy Việt Nam

Về thuế nhà thầu đối với Hợp đồng số 280504/Lilama-Sumitomo ngày 28/05/2004 giữa Công ty Sumitomo Nhật bản (Công ty) và Tổng Công ty lắp máy Việt Nam (Lilama) theo công văn số 2533/TCT-TCKT ngày 12/11/2007 của Lilama, Tổng cục Thuế có ý kiến như sau:

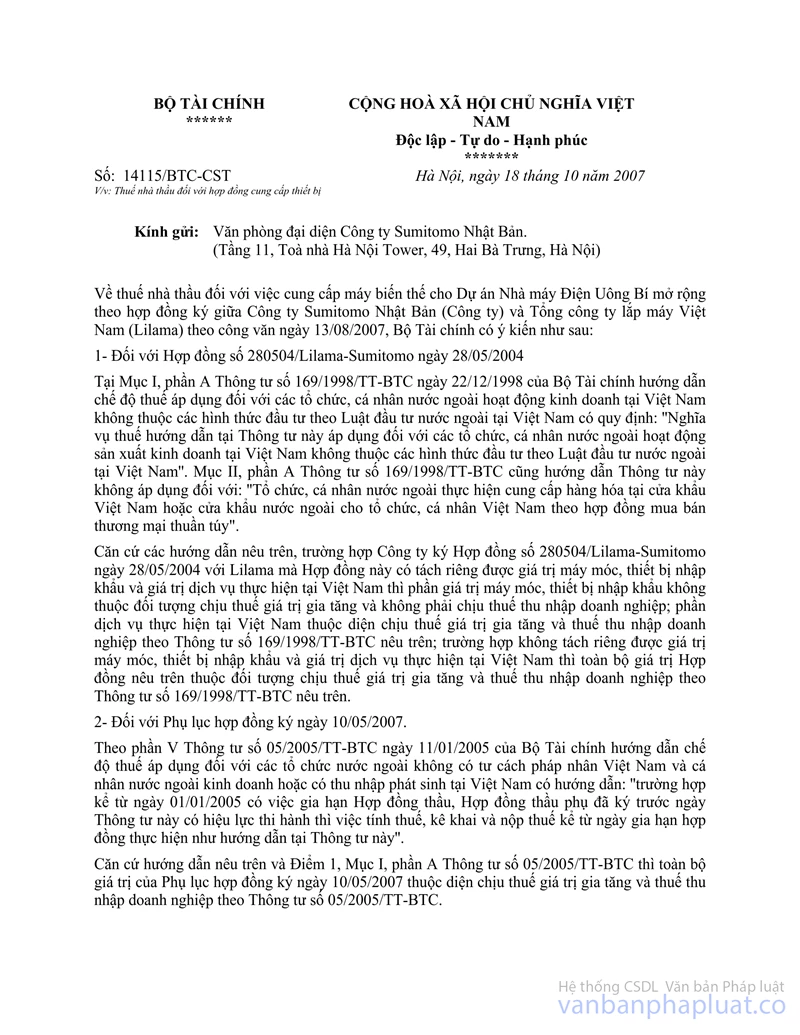

Về vấn đề nêu trên, Bộ Tài chính đã có công văn số 14115/BTC-CST ngày 18/10/2007 hướng dẫn nghĩa vụ thuế của Nhà thầu nước ngoài đối với Hợp đồng số 280504/Lilama-Sumitomo nêu trên thuộc diện điều chỉnh của Thông tư số 169/1998/TT-BTC theo đó: “Trường hợp Công ty ký Hợp đồng số 280504/Lilama- Sumitomo ngày 28/05/2004 với Lilama mà Hợp đồng này có tách riêng được giá trị máy móc, thiết bị nhập khẩu và giá trị dịch vụ thực hiện tại Việt Nam thì phần máy móc, thiết bị nhập khẩu không thuộc đối tượng chịu thuế Giá trị gia tăng và không phải chịu thuế Thu nhập doanh nghiệp; phần dịch vụ thực hiện tại Việt Nam thuộc diện chịu thuế Giá trị gia tăng và thuế Thu nhập doanh nghiệp theo hướng dẫn tại Thông tư số 169/1998/TT-BTC nêu trên; trường hợp không tách riêng được giá trị máy móc, thiết bị nhập khẩu và giá trị dịch vụ thực hiện tại Việt Nam thì toàn bộ giá trị Hợp đồng nêu trên thuộc đối tượng chịu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo Thông tư số 169/1998/TT-BTC nêu trên”.

Trường hợp Lilama đã kê khai, khấu trừ và nộp thay nhà thầu nước ngoài thuế GTGT, thuế TNDN và số thuế GTGT, thuế TNDN đã khấu trừ, đã tính vào chi phí đối với phần máy móc thiết bị nhập khẩu thì không thực hiện điều chỉnh lại.

Công văn này thay thế cho Công văn số 514 TCT/DNNN ngày 21/02/2005 của Tổng cục Thuế.

Tổng cục Thuế trả lời để Tổng Công ty lắp máy tại Việt Nam biết và thực hiện./.

| KT. TỔNG CỤC TRƯỞNG |