Nội dung toàn văn Công văn 643/TCT-CS ưu đãi thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 643/TCT-CS | Hà Nội, ngày 25 tháng 02 năm 2011 |

Kính gửi: Công ty cổ phần xây dựng và đầu tư phát triển hạ tầng Thừa Thiên Huế

Trả lời công văn số 46/CV-CID ngày 01/12/2010 của Công ty cổ phần xây dựng và đầu tư phát triển hạ tầng Thừa Thiên Huế hỏi về ưu đãi thuế TNDN, Tổng cục Thuế có ý kiến như sau:

1. Về ưu đãi thuế TNDN của doanh nghiệp cổ phần hóa:

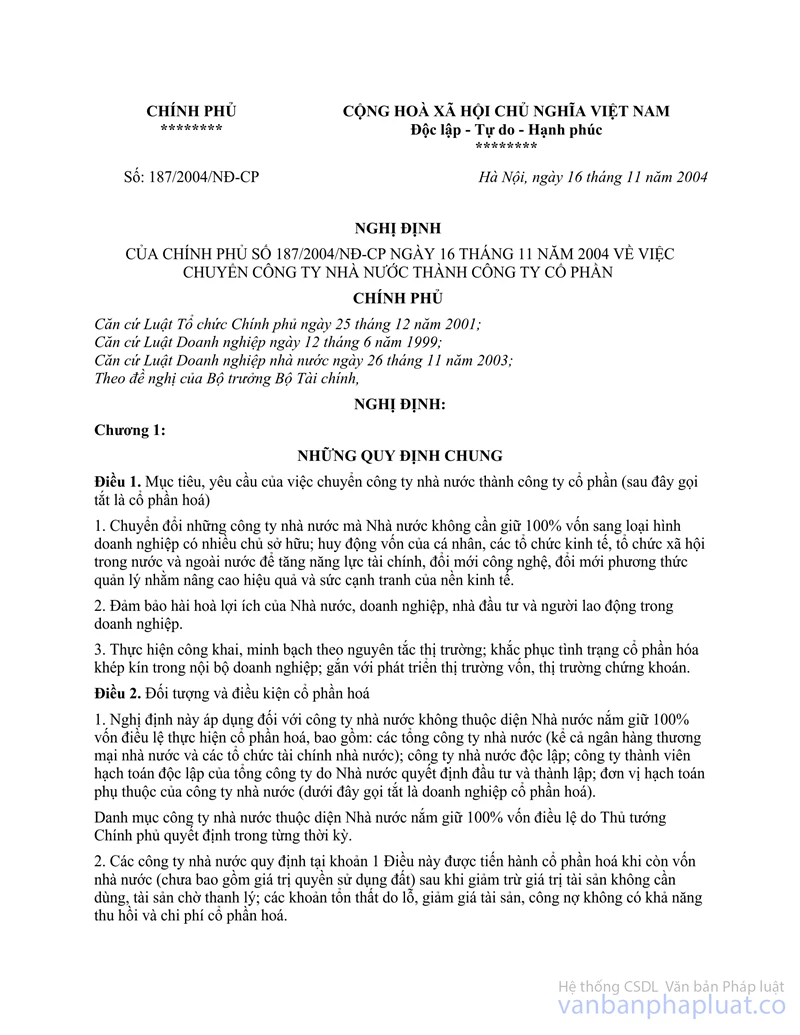

- Khoản 1, Điều 36 Nghị định số 187/2004/NĐ-CP ngày 16/11/2004 của Chính phủ quy định doanh nghiệp sau cổ phần hóa được hưởng ưu đãi:

“Được hưởng ưu đãi như đối với doanh nghiệp thành lập mới theo quy định của pháp luật về khuyến khích đầu tư mà không cần phải làm thủ tục cấp chứng nhận ưu đãi đầu tư”.

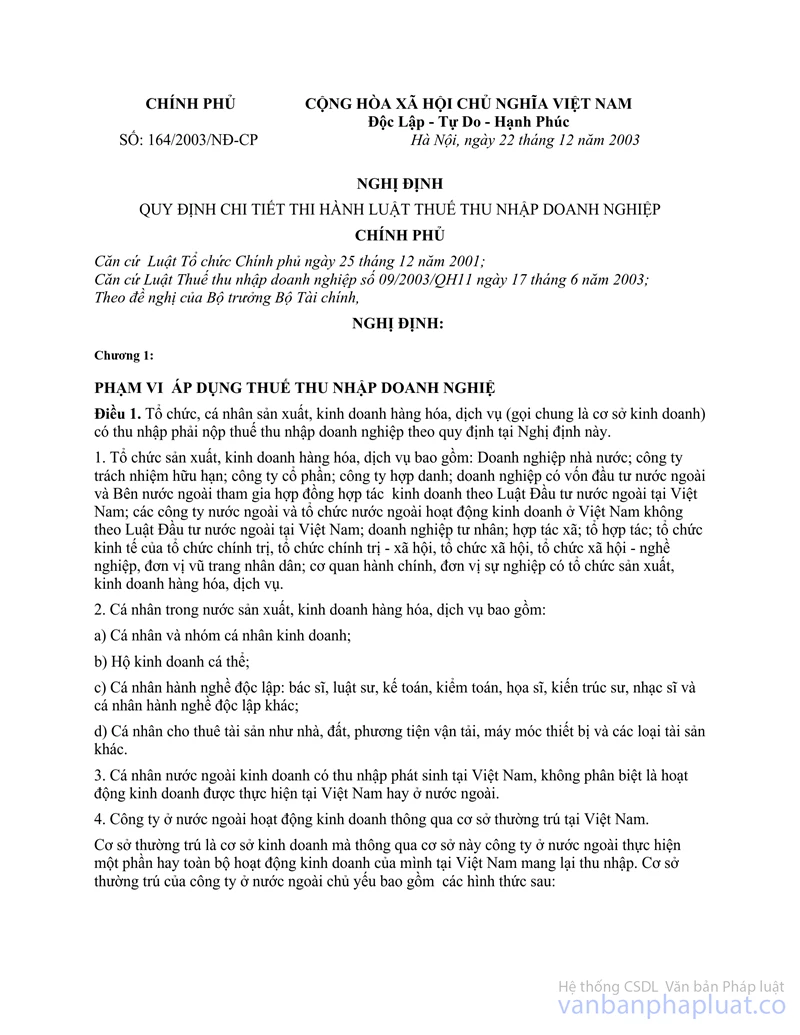

- Điều 33 Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định về điều kiện để được hưởng ưu đãi thuế TNDN:

“Dự án đầu tư đáp ứng một trong các điều kiện sau đây được hưởng ưu đãi về thuế thu nhập doanh nghiệp:

1. Đầu tư vào ngành nghề, lĩnh vực quy định tại Danh mục A phụ lục ban hành kèm theo Nghị định này.

2. Đầu tư vào ngành nghề, lĩnh vực mà pháp luật không cấm và có sử dụng số lao động bình quân trong năm ít nhất là:

a) Ở đô thị loại 1 và loại 2: 100 người;

b) Ở địa bàn khuyến khích đầu tư quy định tại Danh mục B hoặc Danh mục C ban hành kèm theo Nghị định này: 20 người;

c) Ở địa bàn khác: 50 người”.

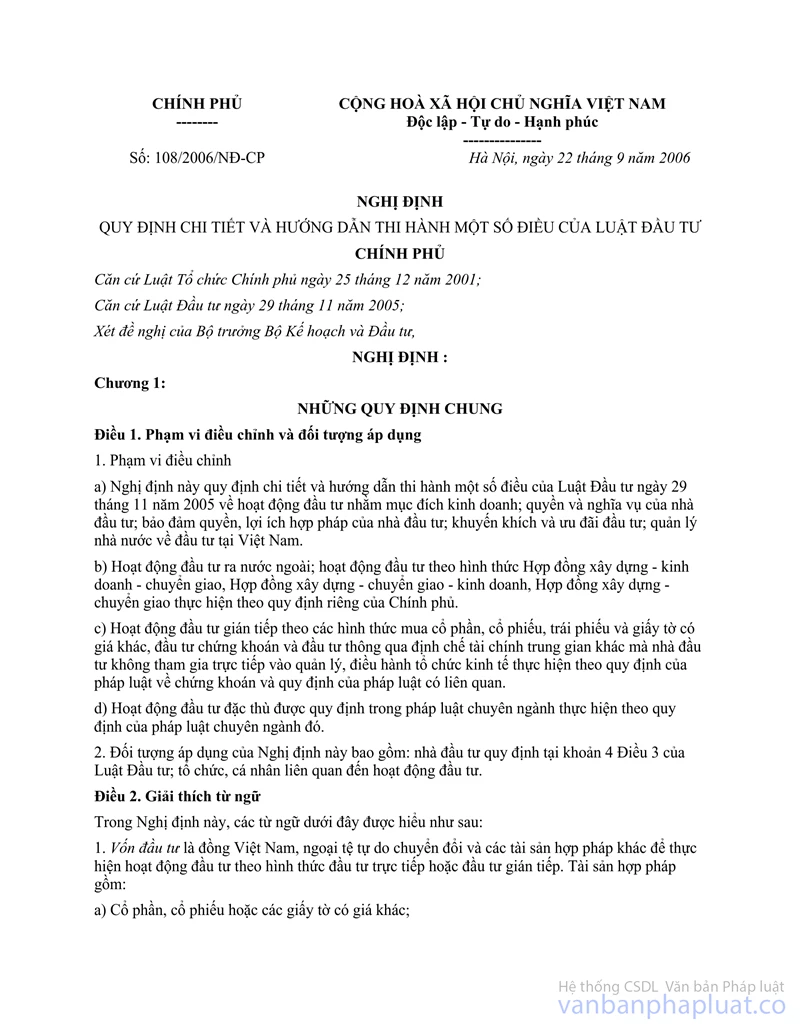

Căn cứ vào những quy định trên, trường hợp Công ty cổ phần xây dựng và đầu tư phát triển hạ tầng Thừa Thiên Huế thực hiện cổ phần hóa năm 2006 (trước ngày Nghị định số 108/2006/NĐ-CP ngày 22/09/2006 của Chính phủ có hiệu lực) nếu đáp ứng điều kiện ưu đãi về ngành nghề, lĩnh vực, địa bàn ưu đãi đầu tư, số lượng lao động thì được hưởng ưu đãi thuế TNDN theo diện cơ sở kinh doanh mới thành lập từ dự án đầu tư.

Trường hợp Công ty có thu nhập từ chuyển quyền sử dụng đất thì thu nhập từ chuyển quyền sử dụng đất để xét hưởng ưu đãi thuế TNDN thực hiện theo hướng dẫn tại công văn số 4242/TCT-PC ngày 15/10/2009 và công văn số 1957/TCT-PC ngày 04/06/2010 của Tổng cục Thuế.

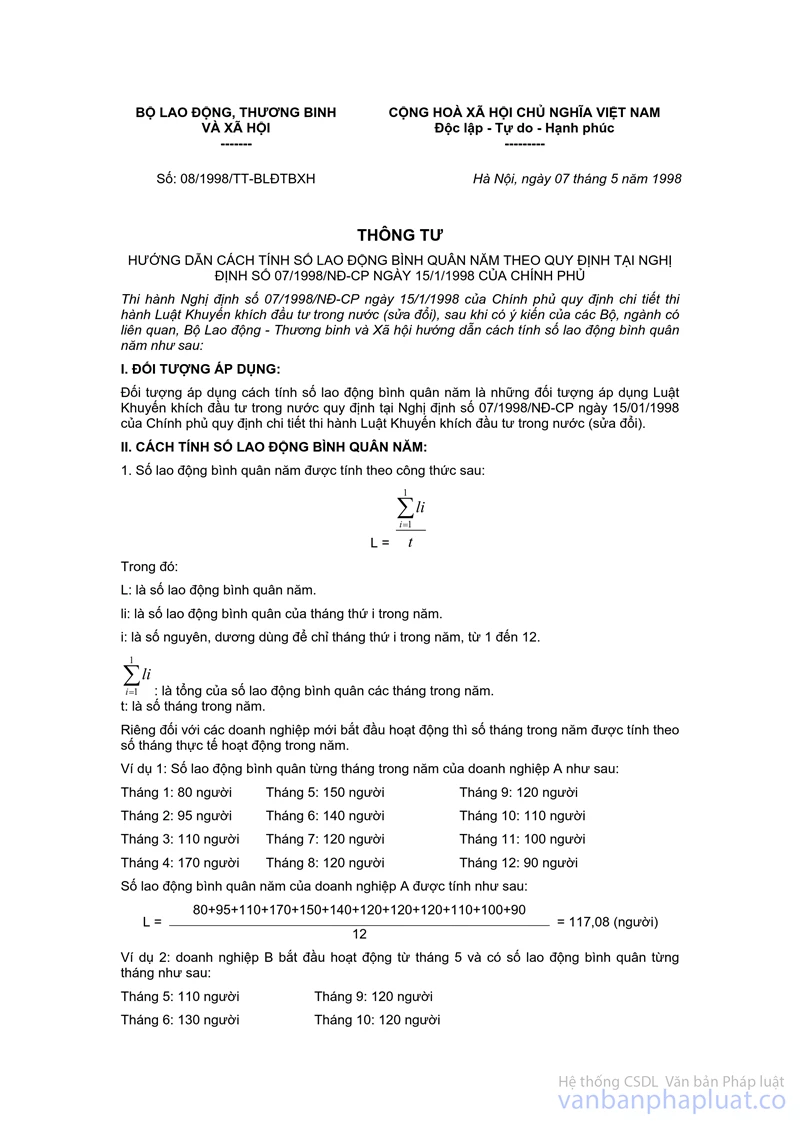

2. Về xác định số lượng lao động bình quân trong năm để được hưởng ưu đãi thuế TNDN:

Thông tư số 08/1998/TT-LĐTBXH ngày 07/05/1998 của Bộ Lao động - Thương binh và Xã hội hướng dẫn cụ thể về cách tính số lao động bình quân năm. Đề nghị Công ty cổ phần xây dựng và đầu tư phát triển hạ tầng Thừa Thiên Huế căn cứ vào thực tế số lao động của Công ty, những quy định tại Thông tư số 08/1998/TT-LĐTBXH để xác định chính xác số lao động bình quân năm 2006 của Công ty. Từ đó làm cơ sở để xác định vấn đề ưu đãi thuế TNDN của Công ty.

Tổng cục Thuế trả lời để Công ty cổ phần xây dựng và đầu tư phát triển hạ tầng Thừa Thiên Huế biết và đề nghị Công ty làm việc với Cục thuế tỉnh Thừa Thiên Huế để xác định chính xác điều kiện được hưởng ưu đãi, mức ưu đãi của Công ty./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |