Nội dung toàn văn Công văn 6677/TCHQ-TXNK năm 2014 chính sách thuế thủ tục hủy phế liệu phế phẩm

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 6677/TCHQ-TXNK | Hà Nội, ngày 06 tháng 06 năm 2014 |

Kính gửi: Công ty TNHH HJC VINA.

(Lô 6 Khu công nghiệp Khai Quang, TP. Vĩnh Yên, tỉnh Vĩnh Phúc)

Trả lời công văn số 0205/HJCV - XNK ngày 2/5/2014 của Công ty TNHH HJC VINA phản ánh vướng mắc về chính sách thuế và thủ tục hủy nguyên liệu NSXK dư thừa, không đạt chất lượng; Tổng cục Hải quan có ý kiến như sau:

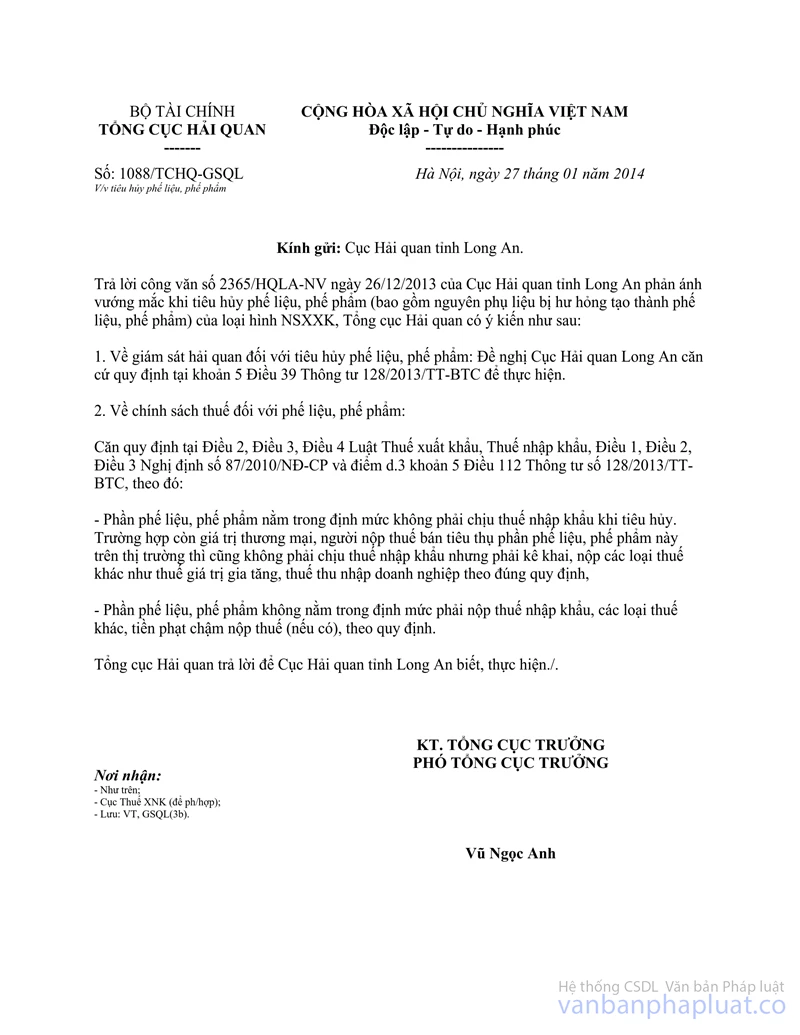

1. Về thủ tục hải quan và chính sách thuế đối với việc tiêu hủy phế liệu, phế phẩm (bao gồm nguyên phụ liệu bị hư hỏng tạo thành phế liệu, phế phẩm) của loại hình NSXXK, ngày 27/1/2014 Tổng cục Hải quan đã có công văn số 1088/TCHQ-GSQL hướng dẫn thực hiện (đính kèm).

2. Về thủ tục kê khai, nộp thuế và tính phạt chậm nộp thuế:

Căn cứ quy định tại điểm d.3.2 khoản 5 Điều 112 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính, thì phần phế liệu, phế phẩm không nằm trong định mức tiêu hủy phải kê khai, nộp thuế theo quy định tại khoản 8 Điều 11 Thông tư số 128/2013/TT-BTC.

Đề nghị Công ty liên hệ với cơ quan hải quan nơi đăng ký tờ khai nhập khẩu hàng hóa để khai báo, cung cấp hồ sơ và thực hiện việc kê khai, nộp thuế, tính tiền chậm nộp (nếu có) đối với số phế liệu, phế phẩm không nằm trong định mức tiêu hủy theo quy định tại khoản 8 Điều 11, điểm c1 khoản 1 Điều 20 Thông tư số 128/2013/TT-BTC.

3. Về việc hoàn lại số tiến thuế, tiền chậm nộp đã nộp đối với phế liệu, phế phẩm tiêu hủy (nằm trong định mức).

Trường hợp Công ty đã nộp đủ tiền thuế, tiền chậm nộp cho số phế liệu, phế phẩm tiêu hủy nằm trong định mức thì việc xử lý tiền thuế, tiền chậm nộp, nộp thừa thực hiện theo quy định tại Điều 26 Thông tư 128/2010/TT-BTC.

Tổng cục Hải quan thông báo để Công ty TNHH HJC VINA được biết và thực hiện./.

| TL. TỔNG CỤC TRƯỞNG |